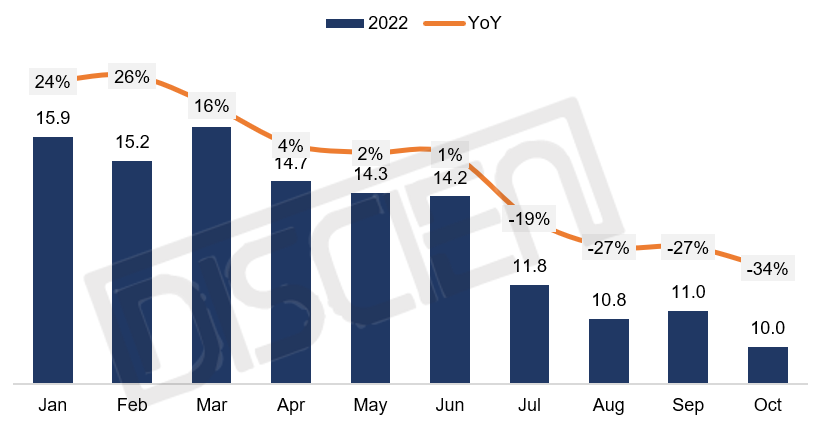

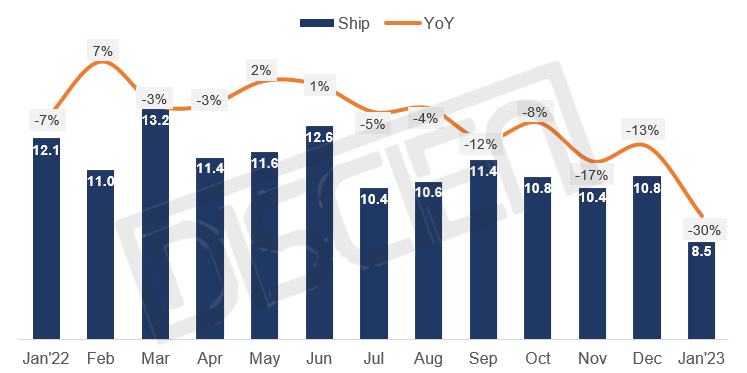

据DISCIEN数据统计,2023年1月MNT品牌出货8.5M,同比下滑30%,环比下滑22%。主要由于目前全球市场处于需求淡季,加上1月份春节假期效应的影响,中国市场需求动能较弱,MNT各品牌出货有不同幅度收缩。

图一:全球MNT品牌月度出货规模

数据来源:DISCIEN单位:M,%

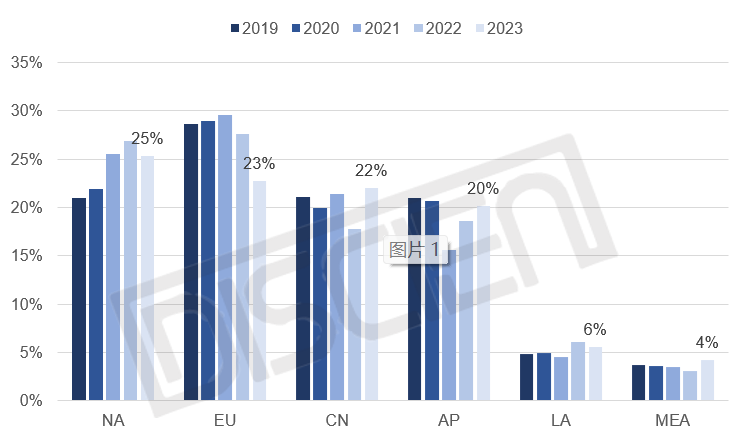

从出货区域来看:

北美(NA):1月出货2.1M,同比减少34%。1月美国B2C市场需求受美国宏观经济弱势的影响回落,同时企业裁员潮影响了B2B市场需求。不过目前的北美区域仍旧以25%的市占成为全球MNT出货最多的区域。

欧洲(EU):1月出货1.9M,同比减少43%。22年爆发俄乌战争的后续影响仍在持续。欧洲通胀高企及PMI指数低于荣枯线,导致该区域B2B/B2C市场需求处于收缩态势。弱势的经济环境使MNT等消费电子出货量大幅下滑,全球出货占比从之前三成以上降至23%。

图二:1月全球MNT整机出货分区域表现

数据来源:DISCIEN单位:%

中国(CN):1月出货1.9M,同比减少14%。由于中国市场受春节假期效应的影响,MNT出货同比下滑14%。但出货占比提升至22%。随着22年末防疫政策打开、政府重申信创项目以及杭州亚运会的利好影响,中国市场有望谷底回升。

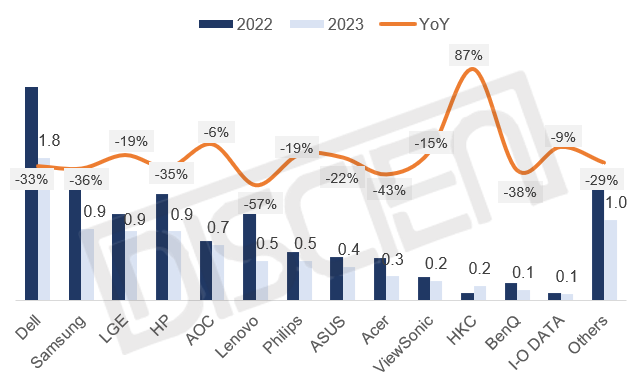

Top品牌1月表现综述:

Dell(戴尔):1月出货1.8M,同比减少33%,仍旧稳居第一。欧美区域为主战场的Dell,在通胀高企、地缘冲突影响以及企业大量裁员的背景下,出货表现受欧美区域拖累严重,但仍稳居第一。

Samsung(三星):1月出货0.9M,同比减少36%,排名第二。Samsung品牌主战场在欧美区,1月因受北美市场需求拖累,出货出现大幅下滑。不过在亚太各国实施积极的经济扶持政策的利好环境下,Samsung在亚太区出货同比增长22%。

LGE(乐金):1月出货0.9M,同比下滑19%,排名第三。LGE主要市场为欧美以及亚太市场。虽然显示器品牌整体都不同程度受到大环境影响,但LGE在23.8”/27”的支撑下,下滑幅度较小,排名首次进入第三。

HP(惠普):1月出货0.9M,同比下滑35%,排名滑落至第四。由于欧美市场受弱经济环境以及高通胀影响,市场需求大幅下滑,而HP主要出货区域是欧美地区,在此影响下,1月出货降幅较大,排名亦滑落至第四。

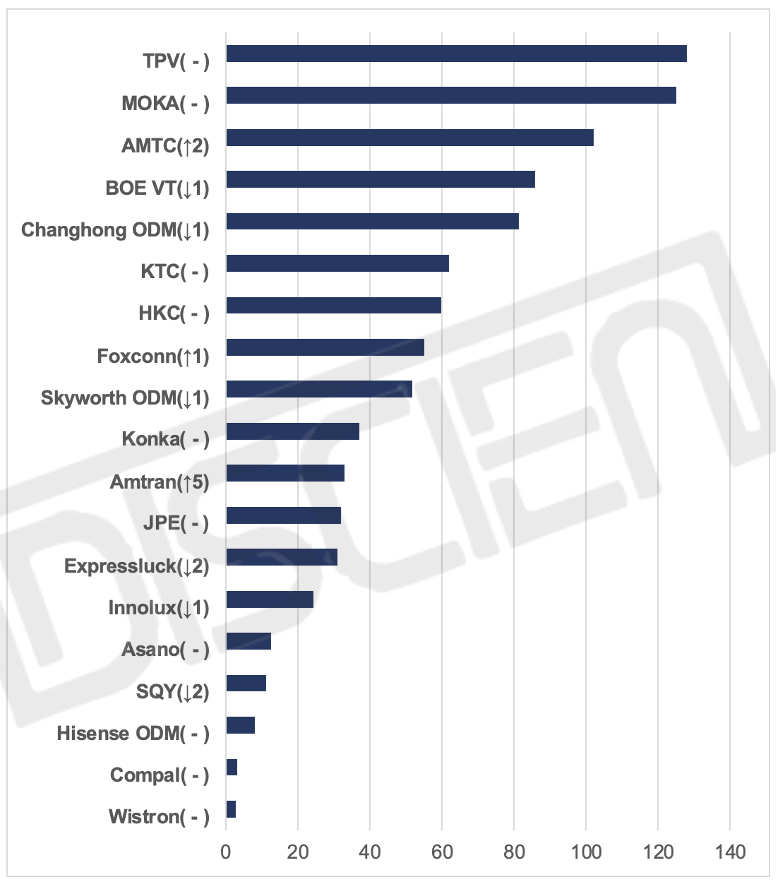

图三:1月全球MNT Top品牌出货表现

数据来源:DISCIEN单位:M,%

AOC(冠捷):1月出货0.7M,同比减少6%。虽然在欧洲区域出货收缩,但2023年中国电竞显示器市场杭州亚运会以及网吧市场拉动下呈现增长,AOC 1月份仅同比下滑6%。预计后续随着中国市场进一步回升出货有望增长。

Lenovo(联想):1月出货0.5M,同比减少57%。Lenovo主要是欧美及中国出货均受到大盘经济弱势的影响而下滑,随着未来两年中国市场信创项目PC国产化替代的进一步落实,预计在MNT出货上会有一定拉动和回暖。

0

0