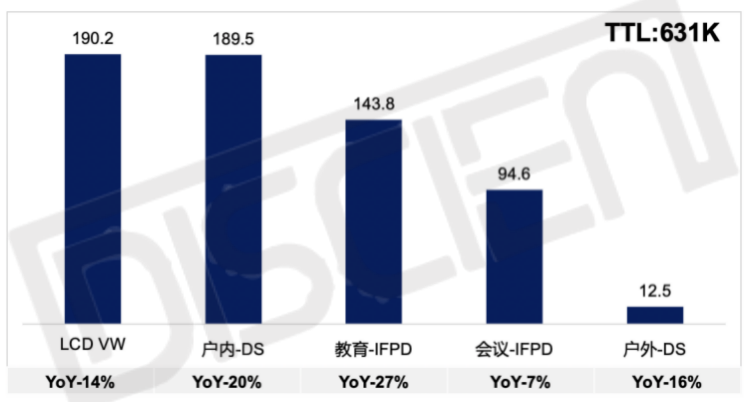

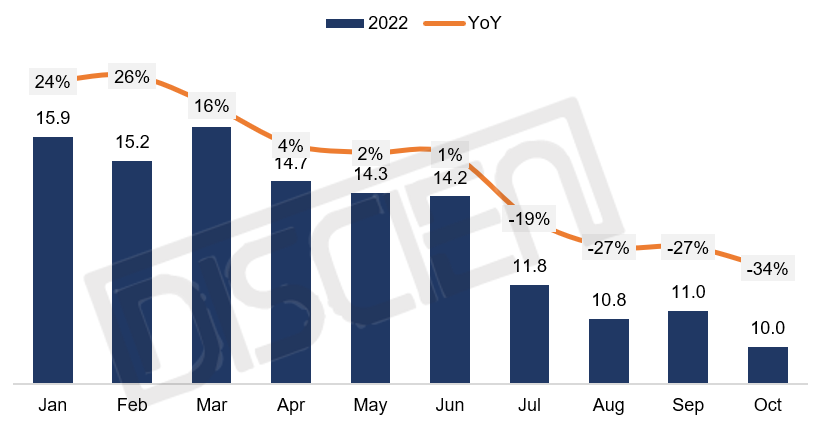

在宅经济回落以及欧美高通胀影响下,显示器等消费电子终端需求同比大幅下滑,加之品牌库存处于高位,品牌延续下半年收缩的面板采购策略。据DISCIEN(迪显)《全球MNT面板PSI月度数据报告》显示,10月份全球显示器面板出货进一步下滑至10M,同比减少34%,环比减少9%。

图一:2022年MNT面板月度出货规模及趋势

数据来源:DISCIEN 单位:M,%

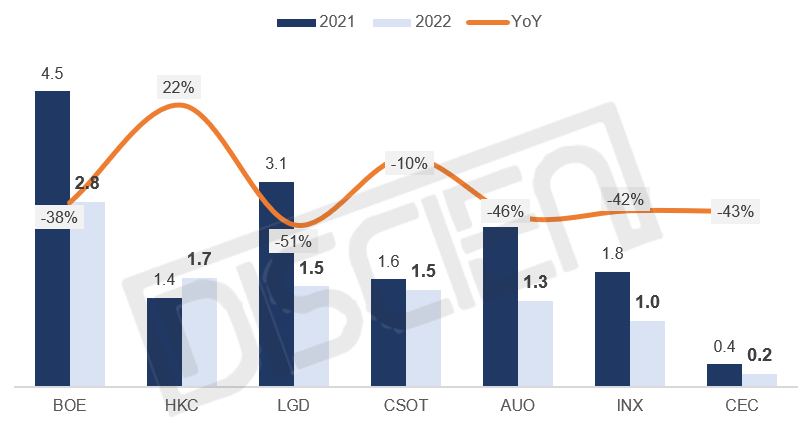

下面是各面板厂10月份的具体出货表现:

BOE(京东方):10月出货2.8M,同比减少38%,环比减少12%,出货进一步下滑但仍稳居第一。目前受主要客户Dell大幅砍单影响,BOE面板出货继8月份之后10月再次跌破3M。虽然21.5”在商用市场需求下环比小幅回升,但主流尺寸23.8”/27”订单大幅萎缩,致整体规模进一步下滑。

HKC(惠科):10月出货1.7M,同比增加22%,环比减少19%,排名继续位居第二。HKC在自牌/TPV/VD等客户订单支持下,10月份出货1.7M继续力压LGD排名第二。其中自牌以及TPV因双十一加大了大尺寸面板采购量,而VD继续增加23.8”/27”IPS订单。

图二: 10月全球各面板厂MNT出货排名及同比表现

数据来源:DISCIEN 单位:M,%

LGD(乐金显示):10月出货1.5M,同比减少51%,环比减少13%,排名第三。受Dell /HP大幅收缩采购订单的影响,LGD 10月份出货进一步下滑,月度出货更是近两年来首次跌至1.5M。虽然LGD有着技术优势,但随着陆厂IPS产能扩快速扩张加之市场规模萎缩,LGD明年MNT面板出货将进一步承压。

CSOT(华星光电):10月出货1.5M,同比减少10%,环比增加10%,排名第四。目前由于终端市场弱势加之CSOT暂无IPS产品,DHL以及VD订单减少,10月份出货继续维持低位。但值得注意的是T9 IPS MNT产品预计明年1月份量产将加大其竞争力,后续出货有望增加。

AUO(友达光电):10月出货1.3M,同比减少46%,环比减少8%,排名第五。由于B2C市场弱势,其主力客户台系品牌表现下滑加之DHL客户亦大幅砍单,AUO下半年MNT面板出货量大幅下滑,每月出货仅不到1.5M。目前B2C市场持续低位加之CSOT T9产品即将量产,AUO MNT面板出货预计将持续萎缩。

INX(群创光电):10月出货1.0M,同比减少42%,环比持平,继续维持第六。Dell 10月份虽有恢复部分INX订单,但因台系客户大幅减少面板采购订单致10月份出货仍维持低位。目前明年上半年市场需求将继续维持弱势加之陆厂竞争,预计INX出货规模将继续下滑。

关于显示器面板月度出货情况, DISCIEN接下来将持续更新。

0

0