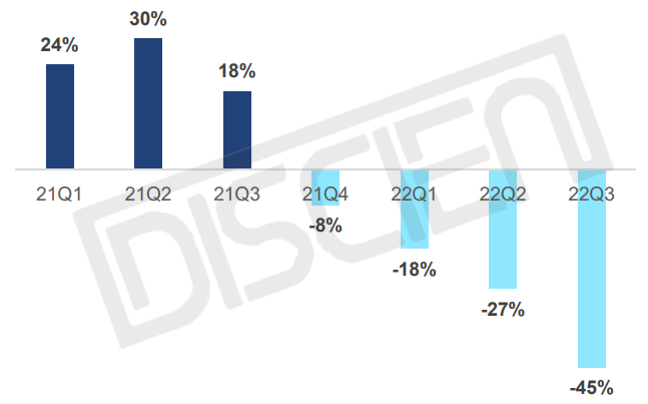

图一:TV/MNT面板价格走势

数据来源:DISCIEN

TV市场

供应端:本次价格上涨的驱动主要源于供应端的控产,虽然终端需求暂无明显复苏的迹象,但由于部分尺寸价格仍远低于现金成本,面板厂经营依旧承压,基于改善盈利性的考量,头部面板厂均较去年Q4进一步下修投片计划,整体稼动率居低位,但随着2月份面板价格的反转,面板厂博弈再次开启,整体产出相较上版来看有所增加;但由于 LGD P7已经全部关线,广州厂投片减产至100K,以及CEC G6结业退出,整体1-3月的产出降幅仍在两成以上;

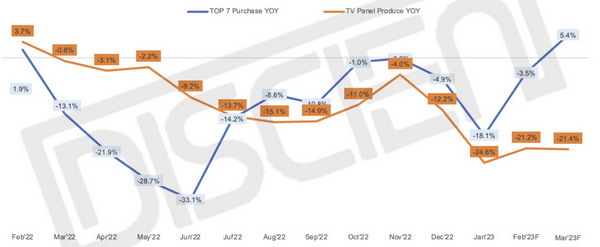

图二:TV面板产出与主要品牌采购同比走势

数据来源:DISCIEN 单位:M,%

需求端:虽然Q1处于传统淡季,但此前由于面板价格处于下行通道,部分品牌和代工厂采取严控库存的谨慎采购策略,库存水位相对健康,而国内618备货节点临近以及北美部分补货需求提前释放,在原本Q2价格可预见性上涨的背景下,部分品牌及代工厂基于策略采购和订单回暖的考量开始提前增加采购物量,从DISCIEN(迪显)统计数据来看,虽然TOP7 2月采购总量同比减少3.5%,但3月采购总量同比已转向正增长,增幅达到5.4%。

综合供应端与需求端的情况来看,在供应和需求双方此消彼长的变化下,短期内供需逐渐趋紧,TV面板逐渐转向卖方市场,在2月价格开始上扬的情况下,DISCIEN认为3月面板价格将继续上涨。不同尺寸将呈现分化,其中中小尺寸涨幅相对平缓,大尺寸则有望保持较大涨幅;当下面板厂之间的稼动率调整以及零和博弈是决定面板价格走势的重要因素,因此在价格上涨过程中,面板厂对于稼动率的调整将直接影响接下来价格的进一步走势。

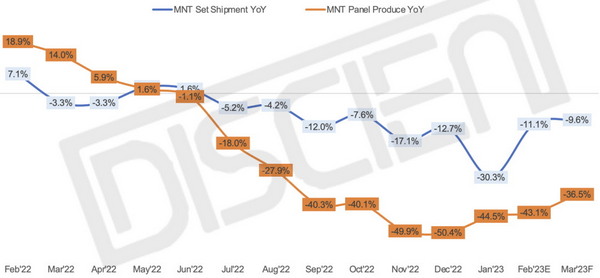

MNT市场

供应端:在终端需求未明显好转迹象的背景下以及面板价格处于现金成本以下运行,面板厂仍维持低稼动率来减少亏损。由于目前Top品牌整机库存处于偏高水位叠加年初淡季效应,品牌采购态度趋于保守,面板厂为了稳住价格将持续控制产出。整体来看,从去年年11月开始在连续4月产出同比降幅近50%状况下,3月产出同比降幅预计为37%,面板厂产出仍维持一个低位水平。

图三:MNT面板产出与品牌出货同比走势

数据来源:DISCIEN 单位:M,%

需求端:由于2023年B2B市场需求下滑以及头部品牌Dell库存仍处于高位,加之MNT进入传统淡季,1月份在春节假期叠加效应下整机出货同比下滑30%,2/3月份整机出货预计继续同比下滑趋势但下滑幅度大幅减缓。

综合供应端与需求端的情况来看,虽然目前需求端进入传统淡季,但由于面板价格跌破现金成本运行加之各家面板厂大幅下调产出状况下,各家面板厂稳价意愿强劲;DISCIEN认为,3月份面板价格将维持持平状况。

0

0