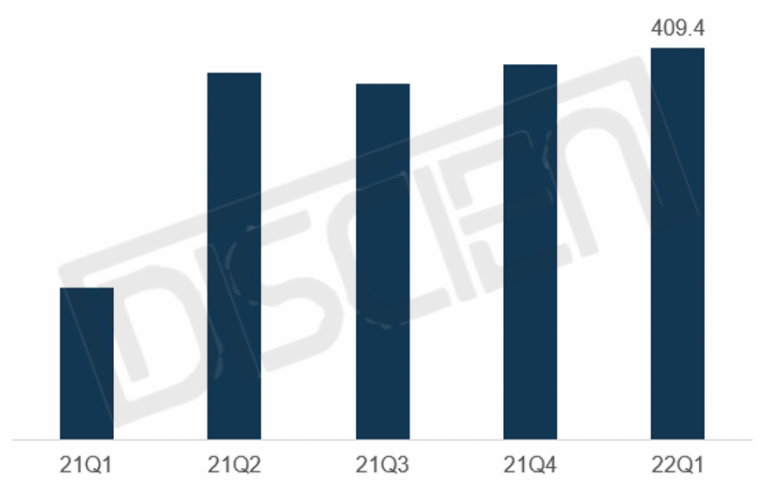

《DISCIEN-2022Q1全球IFPD市场研究报告》显示,2022年一季度海外IFPD市场出货409.4K,同比增长159%,环比增长4.4%。

图1:2021Q1-2022Q1海外IFPD出货概览

数据来源:DISCIEN (Unit:K)

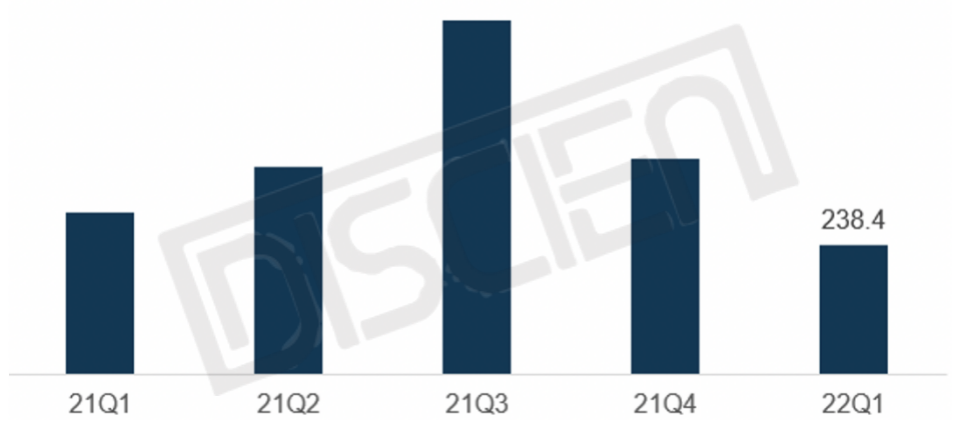

中国市场IFPD出货238.4K,同比下滑19.9%,主要受疫情影响,以及前期铺货造成的渠道库存过高所导致。

图2:2021Q1-2022Q1中国IFPD出货概览

数据来源:DISCIEN (Unit:K)

总体全球一季度IFPD市场可以用内冷外热来概括,之所以海外市场这么热,我们可以通过海外政策红利,出货节奏转移,经济及库存影响四个方面来阐述2022年Q1的高增长并推演全年海外IFPD市场的全景。

海外政策红利:海外市场高增长主要来自于海外教育政策的密集发布,美国于2021年3月发布了第三期ESF,即教育稳定基金共计1700+亿美金;德国在去年一季度由于疫情影响,整体教育信息化资金仍旧偏向于教师、学生端的PAD(个人学习用平板电脑)上面;而土耳其去年7.85万台IFPD标案则是在下半年正式发布;同时意大利发布的《意大利教育的明天》政策则是在去年Q4开始实施;印度教育信息化起量节点则也是在去年年底;综合以上海外政策,我们需要注意政策作用于市场的节点基本是在2021年三季度开始的,这是拉动去年三四季度一反常态高出货的主要因素,也是拉动今年一季度高出货的因素之一。

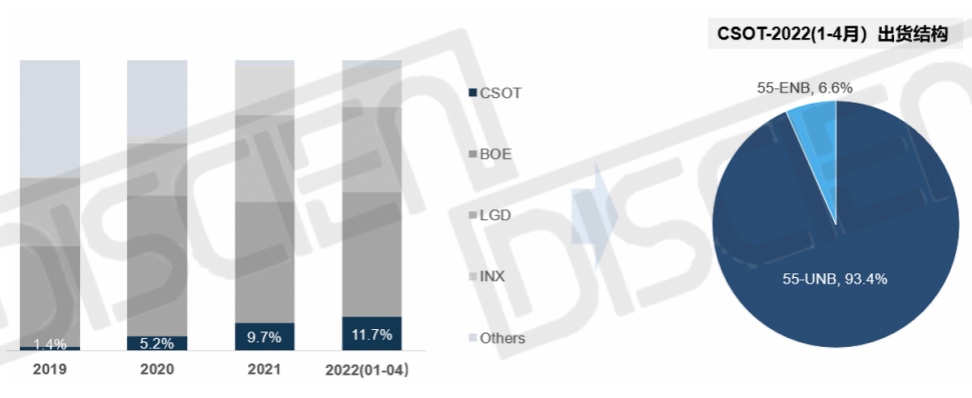

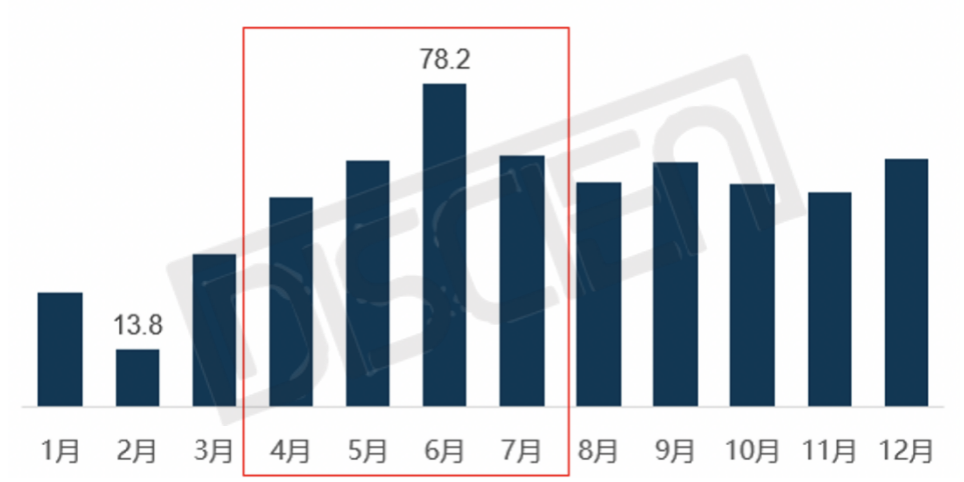

出货节奏转移:首先看下疫情以前,也就是2019年中国IFPD出口走势,可以看出IFPD主要出口旺季在当年的二季度到三季度初,背后的主要逻辑在于,全球大部分海外国家暑假放假时间在6月-9月,当时尚未受疫情影响,以美西航运为例,从订舱到最终清关卸货共计2个月左右时间。

图3:2019.01-2019.12中国IFPD出口节奏概览

数据来源:DISCIEN (Unit:K)

而现阶段受到疫情影响,整体航运各个环节时间增长,相较于疫情前目前增加2月左右周期,以此为对应6至9月暑假节奏,出货高峰势必部分前移到一季度。

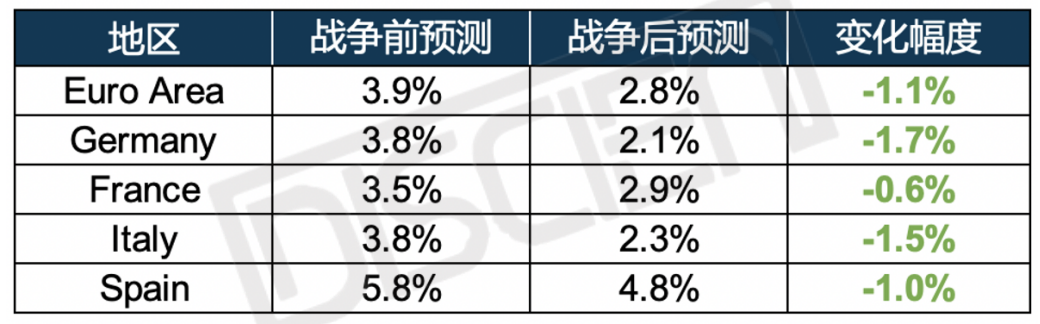

经济及库存影响:各国学校教育主要由政府拨款,拨款总额与GDP强相关,叠加各国人口结构不同,致使最终生均分配额度不同,而俄乌战争则对欧洲经济产生最直接的影响,首先是经济重心转移,包括能源、粮食等大宗商品涨价所带来的影响;第二点值得注意的是有近400万战争难民将涌入欧洲各个国家,其中18岁以下占30%以上,这将进一步分化其教育资金;第三点在于战争对全球经济的影响,IMF将欧元区2022年的GDP增长率调降1.1个百分点至2.8%。各欧元区国家中,德国被下修的幅度最大,下调了1.7个百分点至2.1%。

图4:IMF俄乌战争前后对欧元区2022年GDP增速预测

数据来源:IMF

最直接的结果,从一季度市场信息来看,受到战争影响,部分地区尤其在欧洲地区项目有所延缓,前期高出货形成大量库存,3月部分海外IFPD品牌采购量大幅减少,后续欧洲地区出货将受到一定砍单影响。

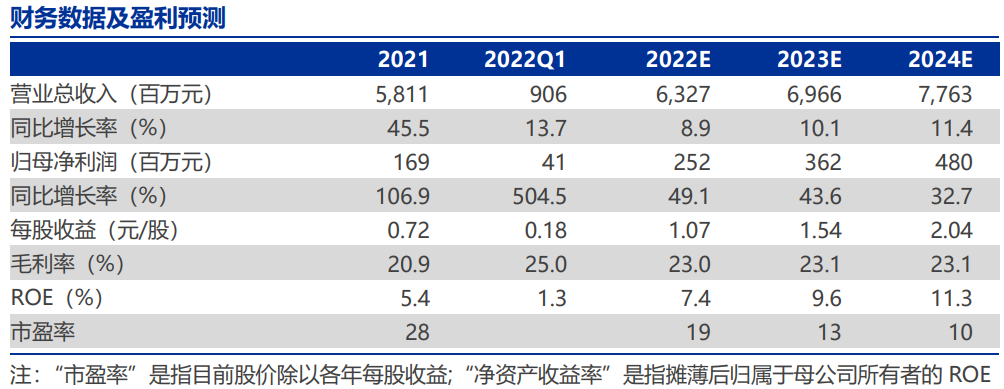

总结:总体来看,一季度的高爆发是由海外教育信息化政策出现节点位于2021年Q2及之后、迎合海外暑假需求及航运增加导致出口节奏提前共同导致,放眼整体2022年海外IFPD市场,预计二季度虽然受到战争影响导致欧洲市场受到一定抑制,但是依旧有如印度教育信息化政策及埃及普米中标9.4万台大标案等加持,预计二季度海外IFPD市场出货量仍受到一定支撑保持正增长,三季度由于去年同期政策拉动出货导致基数较高,今年三季度较去年预计将保持持平,全年整体来看,海外IFPD出货预计183.8万台,同比增长41%。

写在最后:随着中国目前疫情逐步平息,中国整体IFPD市场也将回到正轨,从政策方面来看,2022年教育年初中央本级预算+地方预算总体增长10%,其中:

1.支持学前教育发展资金安排230亿元,增加30亿元。

2.义务教育薄弱环节改善与能力提升补助资金预算300亿元,增加1.5亿元。

3.现代职业教育质量提升计划资金安排302.57亿元,增加25亿元。

4.支持地方高校改革发展资金预算393.9亿元,增加17.4亿元。

除了教育财政以外,4月中央全面深化改革委员会第二十五次会议中发布数字政府政策,加上5月25日10万人参加的全国稳住经济大盘电视电话会议不难看出,下半年对于国内教育、会议IFPD受到政府端刺激拉动作用是值得期待的。

因此我们对于IFPD市场的预期也变得十分明显,上半年看海外、下半年盼国内!

0

0