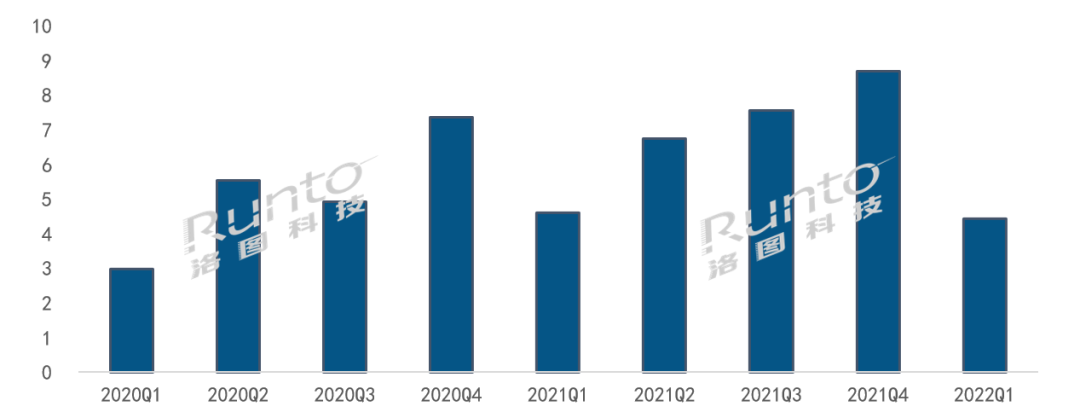

根据洛图科技(RUNTO)最新发布的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年4月,中国智能投影市场(不含激光电视)线上销量为25.8万台,同比下降3%,环比下降13%;销额为4.8亿元,同比下降15%,环比下降15%。

4月,中国重点城市疫情散点多发,对生产、物流和消费者购买均产生了一定的不利影响。同时,当月电商平台相关促销活动较少且力度较弱,共同导致智能投影市场销量下滑。这是近2年内,继去年10月后,出现的第二次下滑。

整体市场销额的同比降幅大于销量的原因在于,比起去年同期,今年的LCD技术产品份额显著增多。当月,智能投影电商均价为1858元,与上月基本持平,与去年同期相比则下降200元。

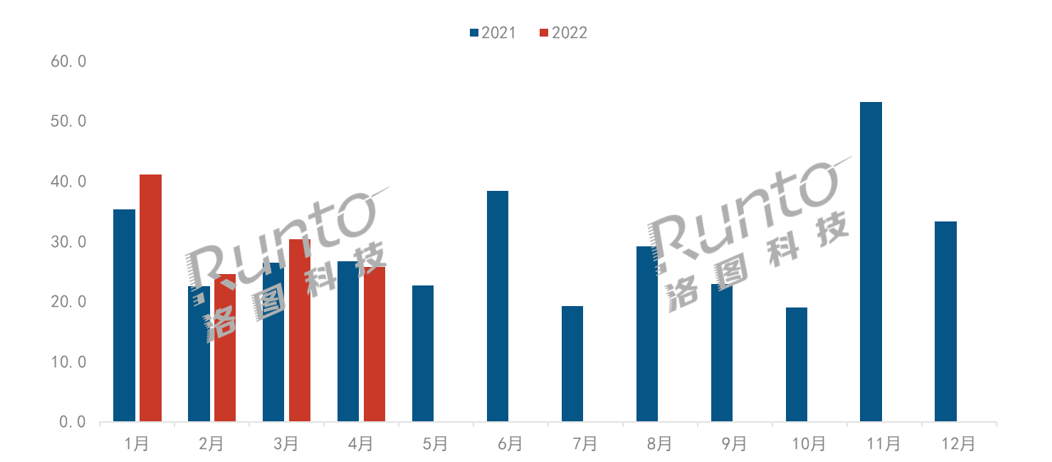

2022年中国智能投影线上市场月度销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台

2022年,受更多LCD投影品牌入局的影响,整体线上市场的竞争强度是高于去年的,领先品牌的市场份额在大体上逐渐被瓜分,体现在集中度指数CR的同比降低。

根据洛图科技(RUNTO)线上数据显示,2022年4月,TOP3品牌为极米、先科和微影,合计份额为31.7%,较去年同期下降4.9个百分点,较上月上涨1.9个百分点;TOP10品牌份额达到59.0%,较去年同期下降11.8个百分点,较上月增长5.2个百分点。

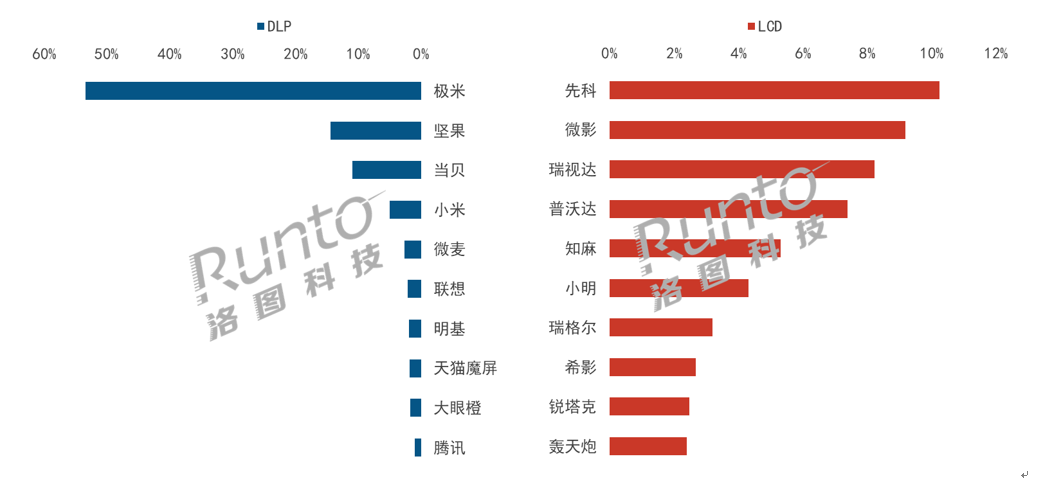

DLP技术在整体市场占到36%的销量份额。TOP3品牌为极米、坚果、当贝,合计份额达到78.8%,较上月上涨1.9个百分点。TOP10品牌中,仅有极米、当贝和联想实现销量同比增长。

LCD技术占据整体市场64%的份额。TOP3品牌为先科、微影、瑞视达,合计份额为27.7%,较上月上涨2.0个百分点。先科反超微影成为第一,全渠道发力的效果开始体现。知麻和小明作为相较去年同期的新晋品牌,在光机技术、产品设计、软件内容等方面更为先进和规范,均价高于其它品牌。

4月中国智能投影线上市场分技术别品牌销量份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

尽管4月出现回落,但洛图科技(RUNTO)认为,全年走高的大盘趋势没有发生变化。随着年中大促618拉开帷幕,品牌商利用这一时机筹备新品和积极备货,当贝、峰米、联想、微果、优派等众多品牌均推出了新品,有望再度集体推高市场规模。

2022年已经过去三分之一,可以发现,LCD产品将在今年的市场扮演重要角色,不仅体现在产品形态的多样化,还将体现在对规模的推高,对均价的下拉,以及影响竞争烈度的增强,供应链的国产化和结构变化等等,以上均值得业内共同关注。

洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

0

0