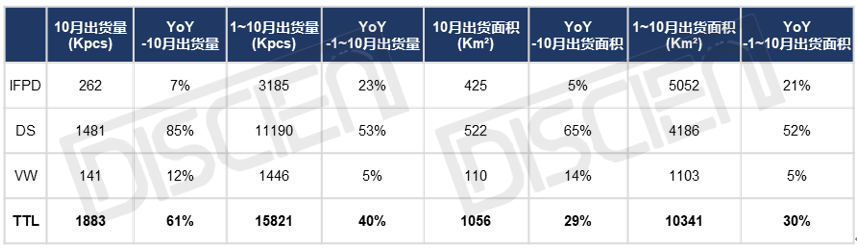

PID(Public Information Display)产品范围说明: 包括IFPD(Interactive Flat Panel Display),DS(Digital Signage),VW( LCD Video Wall)三类产品。

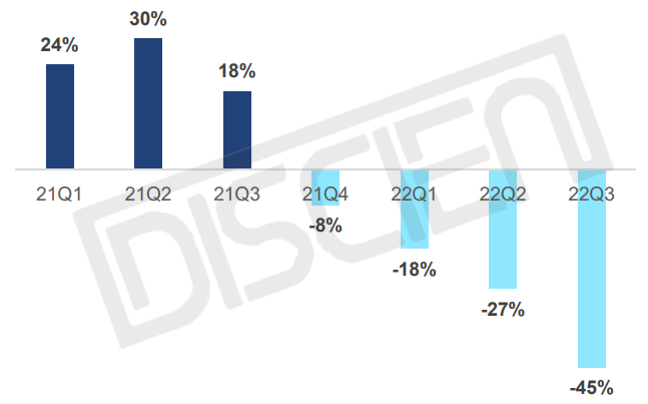

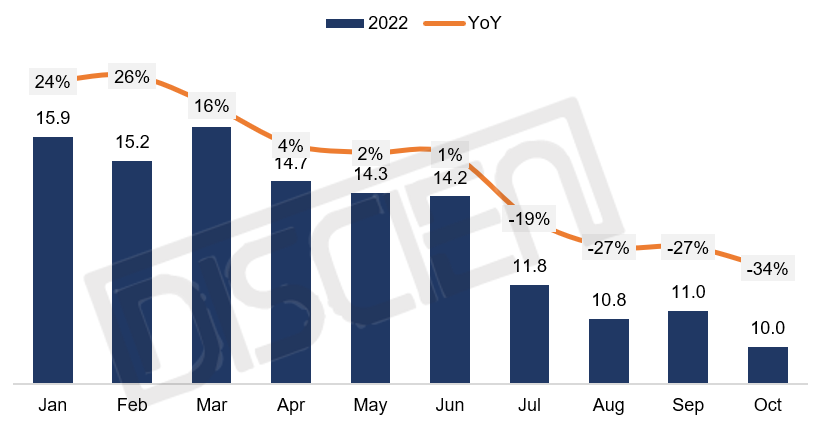

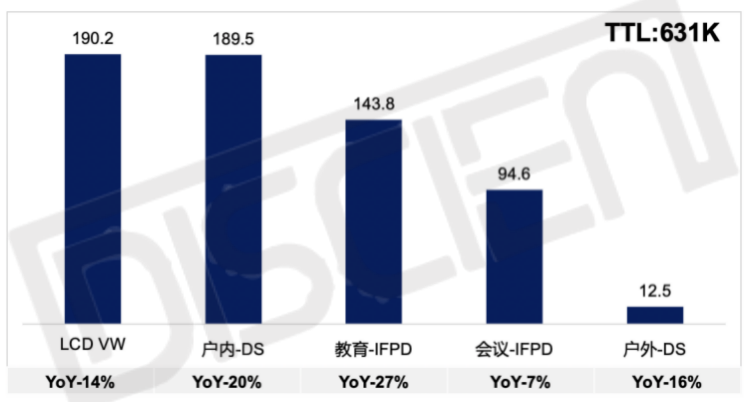

10月三类产品中IFPD面板出货环比减少,DS、VW面板出货微幅成长。根据DISCIEN《全球PID面板月度数据报告》统计,10月全球PID面板出货量为1883 K,YoY +61%,MoM +1%,出货面积为1056 Km²,YoY +29%,MoM -3%,前10个月出货量为16 M,YoY +40%,出货面积10 Mm²,YoY +30%。

表一:2022年10月全球PID面板分产品出货量及出货面积变化

数据来源:DISCIEN

接下来为10月份各产品的出货量表现:

IFPD:10月出货262K(YoY +7%,MoM -8%),TOP3面板厂(BOE/CSOT/LGD)合计份额约为86%,同比下滑5个百分点。IFPD面板出货持续下滑,10月出货环比下滑8%,一方面因为目前库存仍处于较高水平,另一方面由于市场需求拉动力较弱。其中BOE出货有所成长,环比增长9%,跃升全球首位,另外LGD/CSOT出货均有所下滑,分别环比下滑20%/18%,其中LGD的下滑主要源于其86”环比下滑23%,而CSOT的出货减少主要源于其75”环比下滑33%。

DS:10月出货1481K(YoY +85%,MoM +3%),TOP3面板厂(BOE/CSOT/AUO)合计份额约为79%,同比下滑8个百分点。从尺寸来看,32”出货减少明显,环比下滑6%,主要由于之前部分代理商低价囤货导致库存水平较高;从面板厂来看,AUO出货成长明显,环比增长17%,其中24”/32”为其重点出货尺寸,合计份额约71%。

VW:10月出货141K(YoY +12%,MoM +3%),TOP3面板厂(BOE/LGD/CSOT)合计份额约为96%,同比增长13个百分点。10月UNB产品出货份额有所反弹,环比增长8个百分点,主要源于整机出货成长。其中BOE商用整机出货持续增加,占其总体出货40%左右,环比增长21个百分点,同时CSOT整机产品也持续稳定出货。此外INX 在8月开始减少VW面板生产,10月55” UNB产品未出货,11月及12月将有部分库存出货。

关于PID面板月度出货情况, DISCIEN接下来将持续更新。

0

0