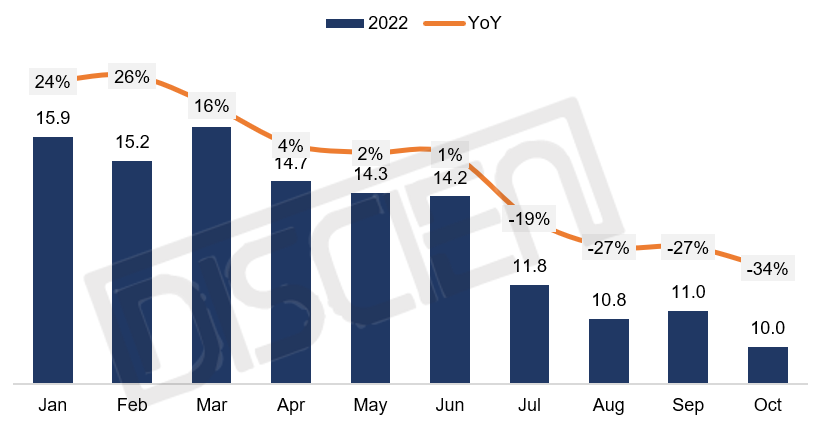

全球经济持续低迷,通胀加剧导致需求不振,长期的供过于求导致面板价格持续向下,面板厂经营承压,根据DISCIEN(迪显)《全球TV面板厂经营分析报告》显示:随着面板价格早已跌破现金成本并逼近材料成本,TV面板业务亏损率已经从Q2的27%扩大至45%,没有政府补助输血的面板厂经营步履维艰,因此LGD也决定收缩亏损的大尺寸LCD业务,P7关线节点由原先的23Q2提前至今年年底关线,且广州工厂也在检讨从明年1月开始LCD投片大幅调减至100K/M。

图一:面板厂TV面板业务亏损接近50%

数据来源:DISCIEN 单位:%

虽然LGD的果断撤退会导致明年减少1200K sheet的G7.5基板以及1000K sheet的G8.5基板投入,但是考虑到今年Q4量产的华星T9明年将通过TV进行产能爬坡,以及HKC H5产能释放还有一定的空间,TV面板产能相较今年基本维持。考虑到明年TV的需求面仍然相对疲软,明年供需失衡的局面预计仍将延续。虽然在经历了通过策略调整,10月面板价格成功止跌上涨后面板厂会更加坚决的执行控产出、稳价格的运营策略,但考虑到在未来可能长时间面临业务现金流量负向流入的状况下,据迪显(DISCIEN)了解,继LGD后,CEC近日也正式通知客户,明年1月开始停止生产38.5HD的TV面板。

CEC G6 TV业务结业会有什么样的影响呢?

1.业务层面:CEC-G6于2011年初量产,每月产能90K,主要经营TV/MNT产品,在经历了十多年的运营后线体相对老旧,产品结构及客户结构也相对单一。从物量上来看,2022年38.5 寸面板预计出货量在3.4M左右;G6的结业意味着明年会直接减少近3M的物量供应,这部分需求缺口或将转向40寸及43寸产品;那从客户结构来看,主要客户仅长虹、TPV和兆驰在直接采购,大部分物量流向贸易商及代理商渠道,G6 TV业务的结业对主要品牌影响有限。

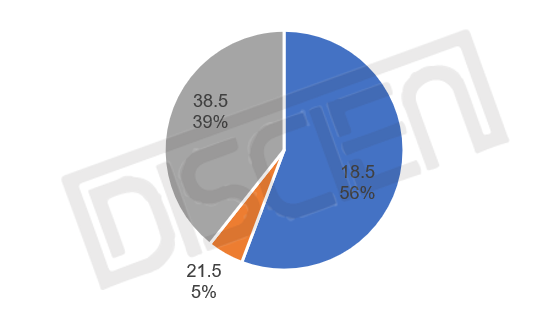

图二:CEC G6产品结构

数据来源:DISCIEN 单位:%

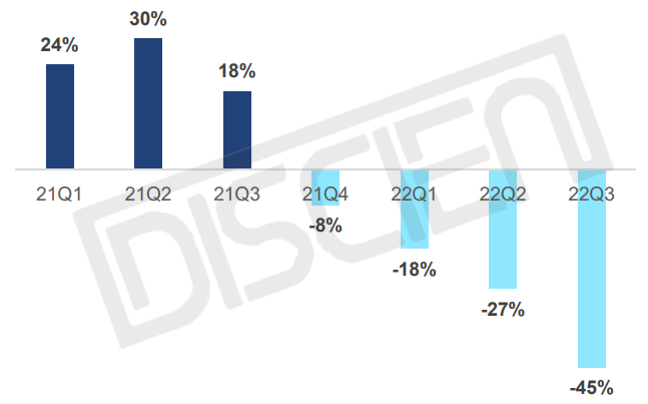

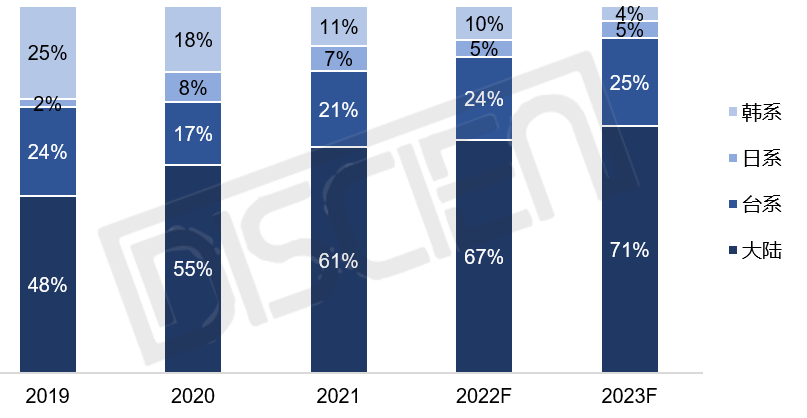

2. 产业发展层面:随着LGD P7的提前关线、CEC G6 TV业务的宣布结束,原本在2020年应该完成但因为突然疫情导致价格上涨而被打断的产业格局重塑的剧幕又再次被拉开,预计明年LCD TV整体面板供应总量缩减至256.6M,其中大陆面板厂的市占率将从2019年的48%增至71%。

图三:大陆面板厂市占率稳步提升

数据来源:DISCIEN 单位:%

CEC G6 会是最后一个TV业务结业的面板厂吗?显然不是,据迪显(DISCIEN)了解,自6月以来,SDP G10每月投片仅10K左右,其主要尺寸42寸相比竞争社的43寸并没有成本优势,且广州夏普的43寸又会与42寸形成内部竞争,同时随着LGE明年停止采购60寸面板,G10主力尺寸仅剩下42寸及70寸,虽然有消息称G10计划在明年将部分产能转向IT产品,但在IT面板未来也面临供应过剩的状况下,线体单一的G10经营仍将承压,DISCIEN认为SDP G10也将面临做出收缩的抉择。

总结来看,TV市场的持续低迷将加速面板产业格局重塑,适者生存,综合实力强大的面板厂可通过产品或技术调整的方式来改善经营困境以熬过寒冬。随着CEC G6 TV业务的退出,LGD广州厂的减产,加上主流面板厂自身稼动率的调整,供过于求的局面是否能被扭转?让我们拭目以待。

0

0