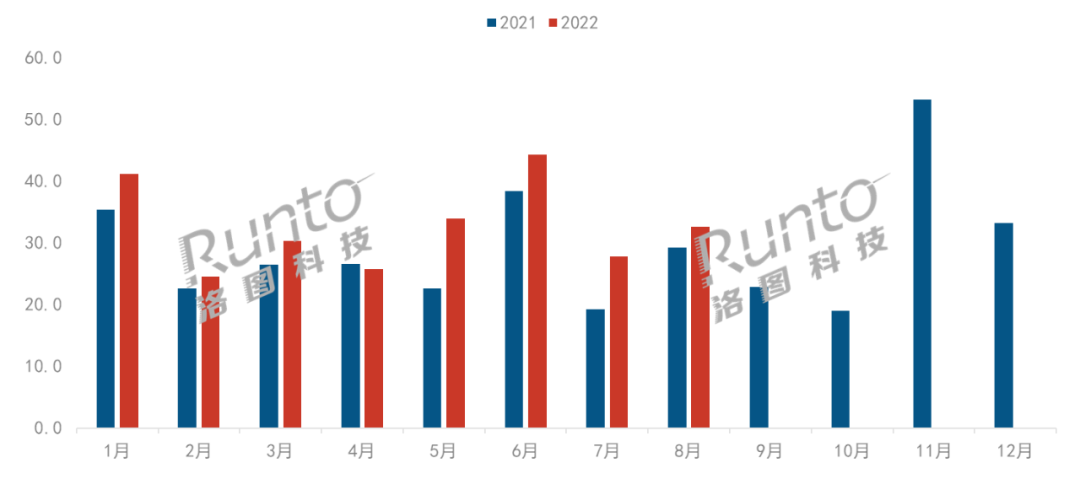

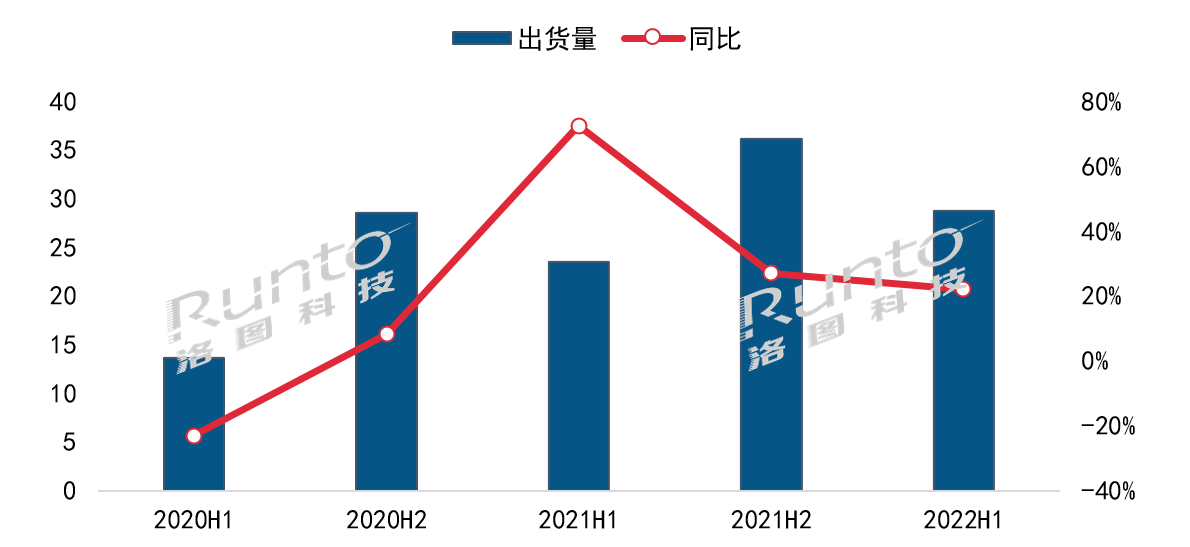

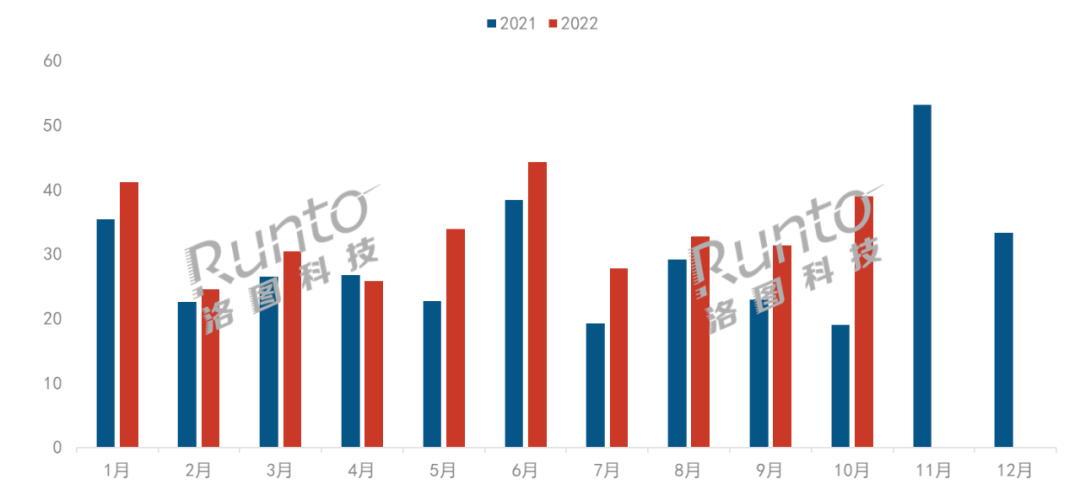

根据RUNTO最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年10月中国智能投影市场(不含激光电视)线上销量为39.0万台,同比增长105%,环比增长24%;销额为8.3亿元,同比增长107%,环比增长56%。

截止到2022年10月,线上销量除4月外,在其他月份的同比均增长,中国智能投影市场呈现蓬勃发展的状态。10月,双11促销的前移推动线上规模同比涨幅超一倍,品牌上新活动和降价促销同步,叠加电商平台满减,刺激了消费者的购买欲望。

主流品牌的产品降价幅度在3%-10%左右,尤其是DLP品牌,几乎达到全年最低价。中高端产品的畅销拉升了市场均价,在经历连续9个月的均价同比下滑后再度实现增长,也是自7月以来再次回升到2000元以上,达到2132元。

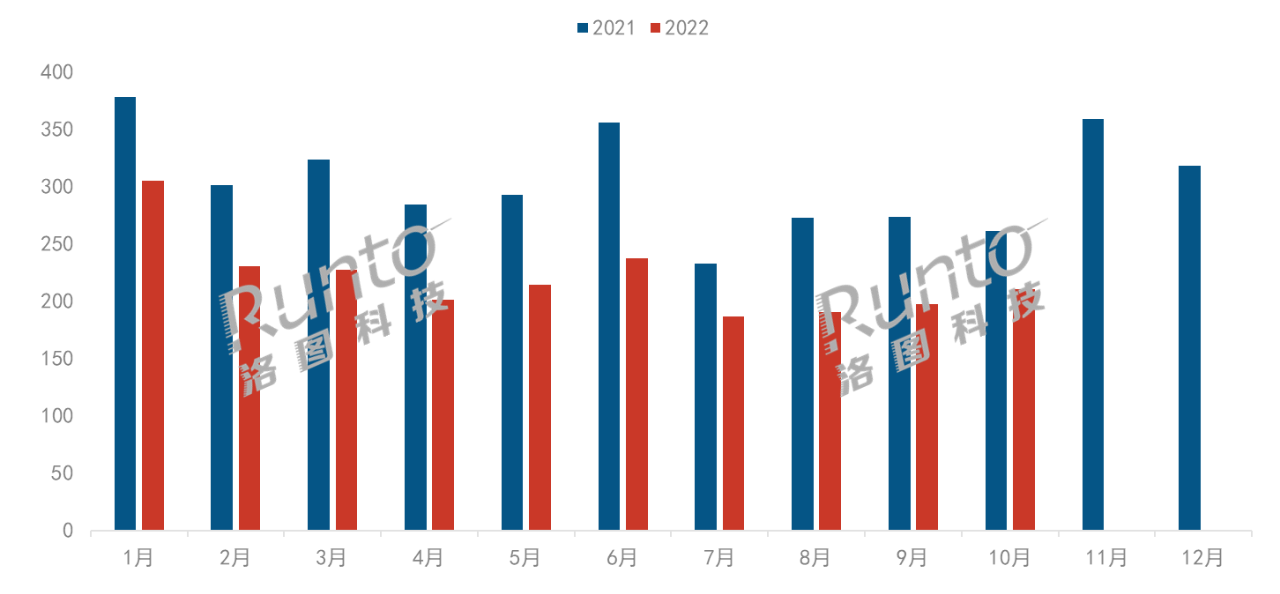

分月度中国智能投影线上销量

数据来源:RUNTO线上数据,单位:万台

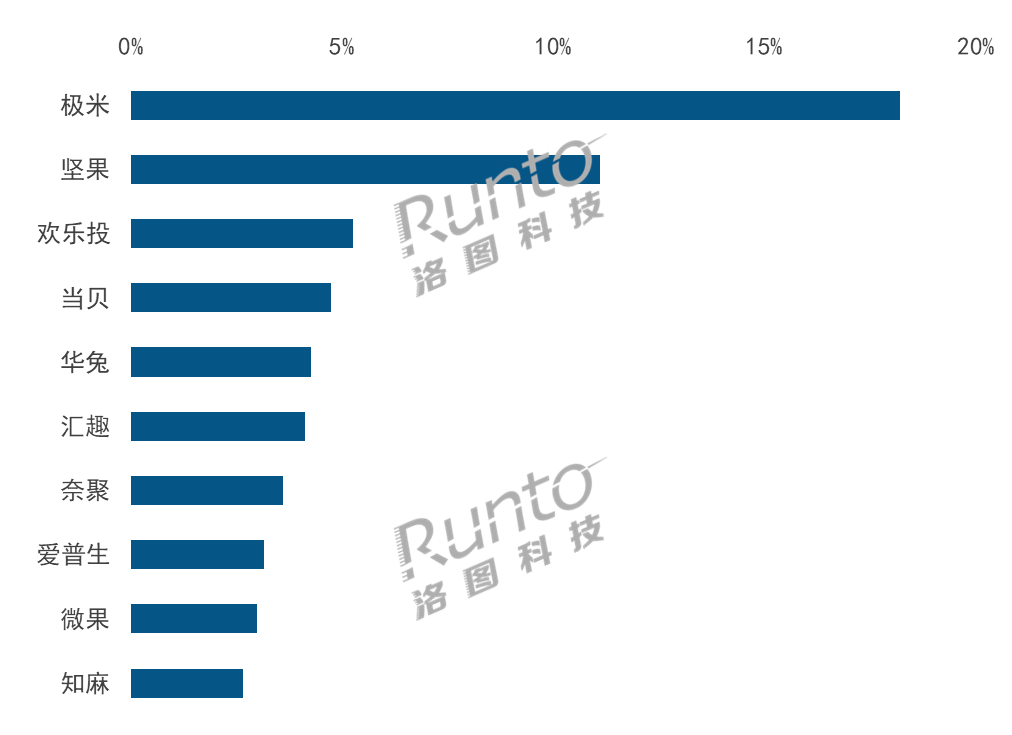

品牌:集中度上涨,爱普生升至第八

在主流品牌的带动下,线上市场品牌集中度较9月有所上涨。根据RUNTO线上数据显示,2022年10月,TOP4品牌为极米、坚果、欢乐投和当贝,合计份额为39.3%,较去年同期下降4.5个百分点,较上月上涨9.2个百分点;TOP10品牌份额达到60.1%,较去年同期下降4.5个百分点,较上月上涨7.2个百分点。

极米稳居首位,占据近两成的市场份额,销量同环比增长均超85%;坚果借助头部主播带货回到第二,且直播商品坚果G9S升至畅销机型榜第二位;欢乐投加大在垂直电商的布局,凭借较低的产品价格位列第三位;当贝旗下激光产品X3和新品NEW D3X表现良好,带动其销量同比涨幅达到114%;爱普生在双11前连发5款新品,其中A100定位在4000元以内,受到消费者青睐,促使其进入前十。

2022年10月中国智能投影线上市场品牌份额

数据来源:RUNTO线上数据,单位:%

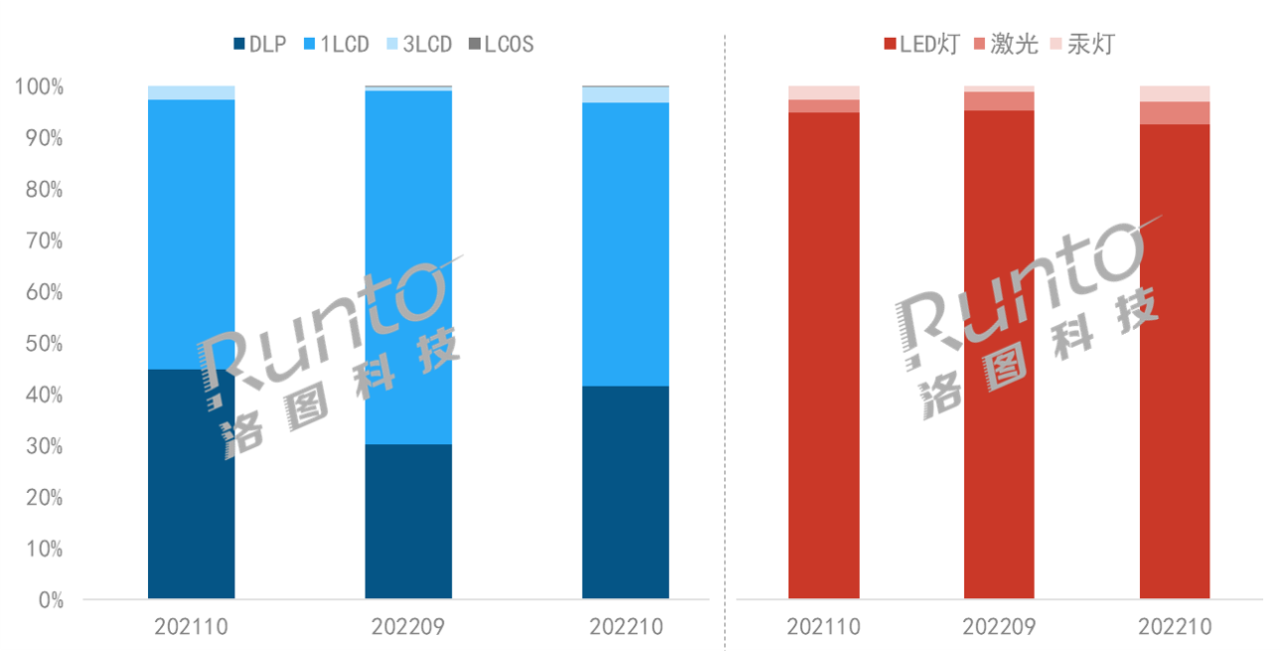

产品:DLP产品份额回升至四成以上

分投影技术看,DLP产品销量占比回升至42%,销量同比大涨90%,环比增长71%;1LCD占据55%的市场份额,较上月下降14个百分点;在爱普生的发力下,3LCD市场份额达到3%。

DLP市场仍然维持较高的集中度,极米、坚果和当贝合计份额达到81.9%,较上月上涨6.4个百分点;1LCD市场TOP3品牌为欢乐投、华兔和汇趣,CR3仅为24.8%,竞争依然激烈。

从投影光源看,LED灯占据九成以上的市场份额;随着中长焦激光产品的持续上量,激光光源在本月占比达到4.4%,为有史以来最高水平;在该细分市场中,当贝份额超40%,其次为峰米,占比接近30%;爱普生和Vidda销量占比均超过10%,较上月分别上涨9.2和5.4个百分点。

中国智能投影线上市场分技术/光源销量结构

数据来源:RUNTO线上数据,单位:%

卡塔尔世界杯的开赛,一定程度上激发了消费者对大尺寸屏幕的需求,但较为严峻的外部形势,给消费带来了极大地不确定性。根据RUNTO线上数据显示,2022年双11促销期(10.24-11.13)智能投影在传统电商的销量不到50万台,尽管高于30万台左右的平均月销量,但低于今年618。考虑到一部分销量分流到10月,RUNTO认为11月线上销量可能迎来本年度的第二次下滑。

0

0