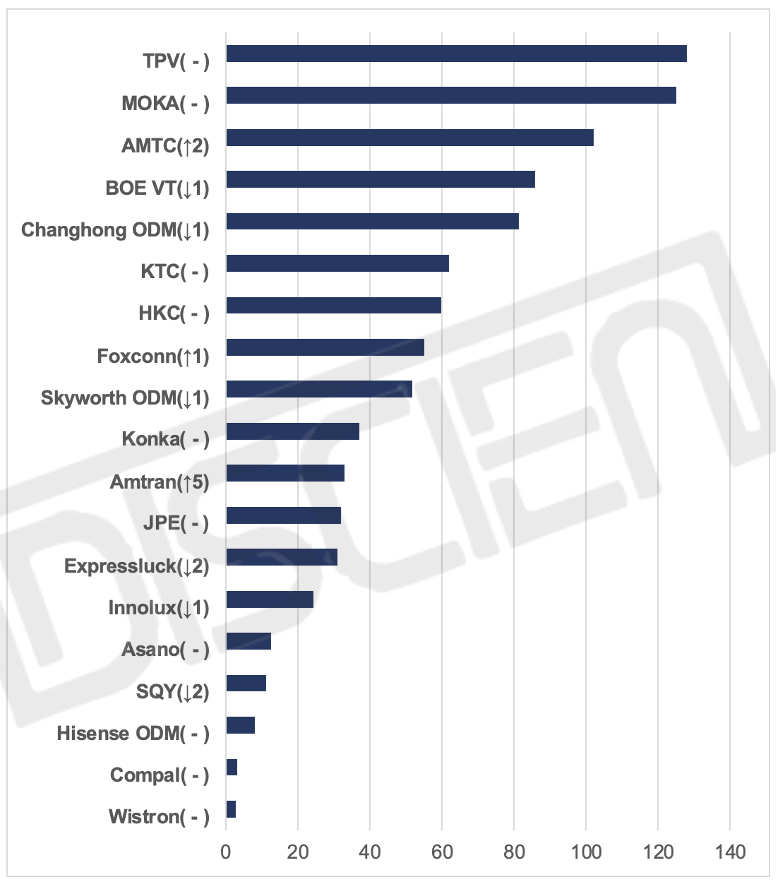

RUNTO���·����ġ��й���½����ƽ���г��������ȱ��棨China Interactive Board Market Analysis Quarterly Report������2022��������ȣ��й���½��ߴ罻��ƽ�������г�����55.0��̨��ͬ���½�28.7%��

2020-2022Q3 �й���½����ƽ���г��������仯

������Դ��RUNTO����λ��ǧ̨��%

�������ȵij�����ģ���ϰ��꼸���൱��ǰ�����ȣ�����ƽ�������г�����110��̨��ͬ��2021���½�30.1%��ͬ�������һ���2020���½�5.8%��

RUNTO������ƽ�����Ӧ�ó�����Ϊ��������ƽ�壨E-IB��Educational Interactive Board�������ý���ƽ��(C-IB��Corporate Interactive Board)�� �������ȣ�����ƽ�����44.2��̨��ͬ���½�23.6%������ƽ�����10.8��̨��ͬ���½�44.0%��

�й����⾭�û����Ķ��ӻ�����Ӱ�������ÿһ���������������ڵط����������Խ���K12�����ĸ��»���δ��Ԥ�ڣ��������������г��������������ܵ��������ҵ�����������γɹ�ʶ�������ָ�����һ�������Ĺ��̡�

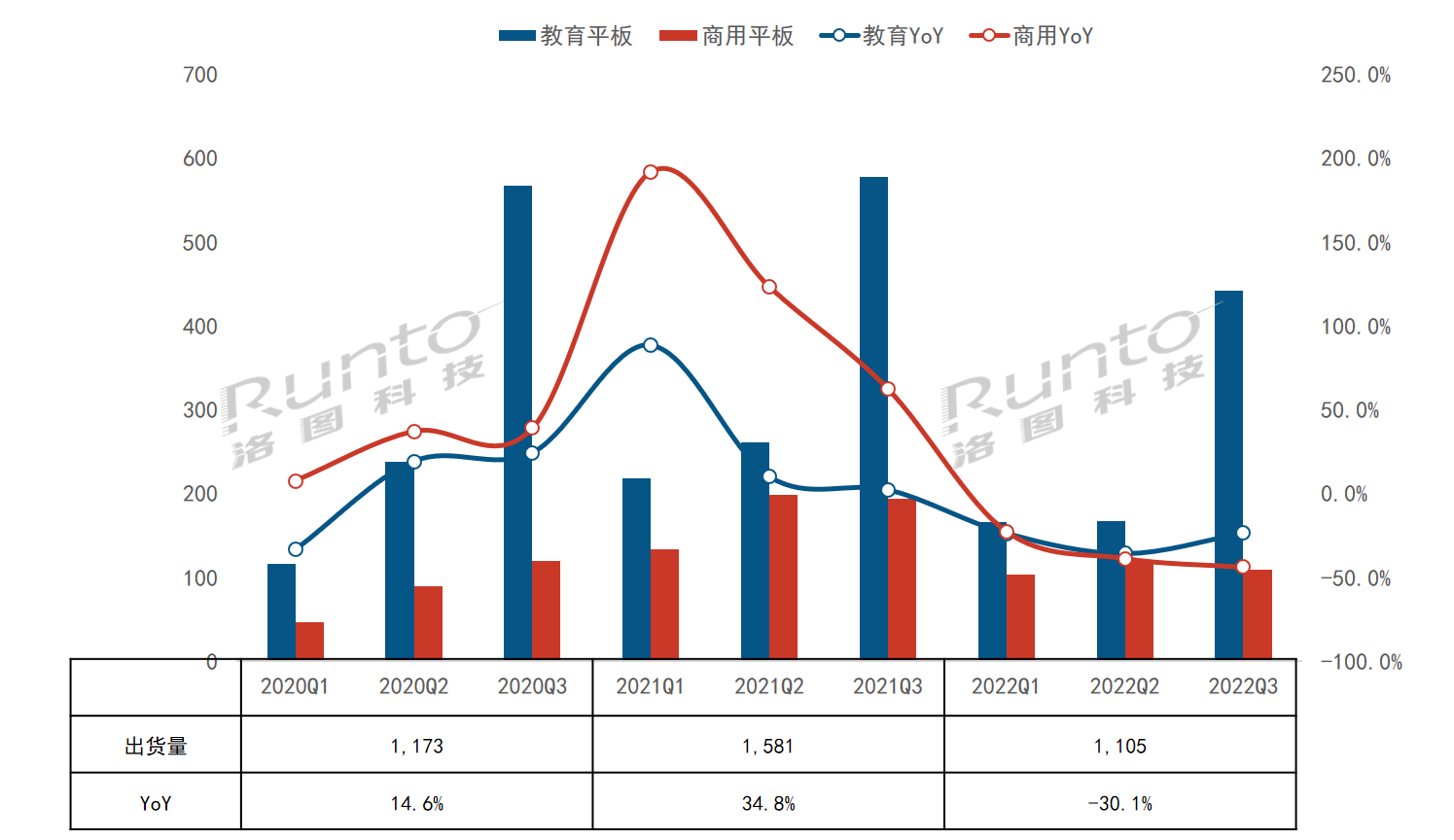

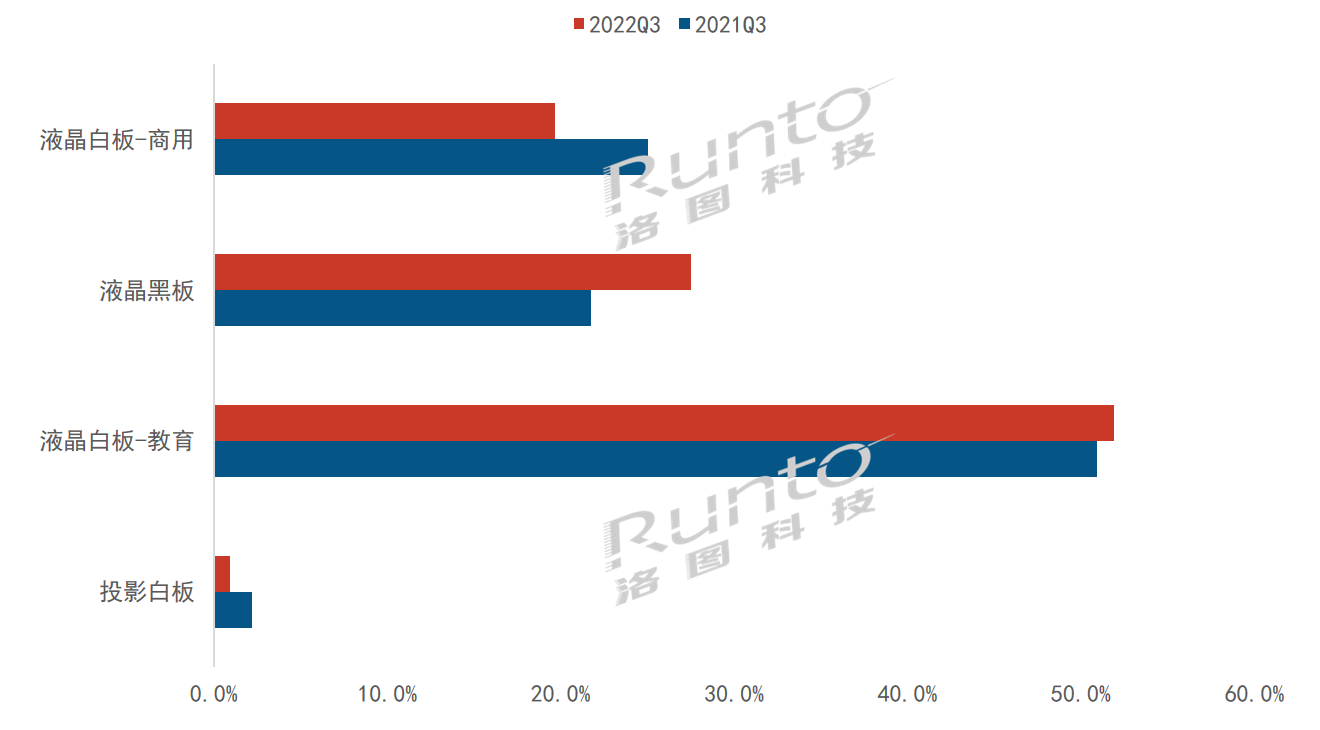

��Ʒ�ṹ��Һ���ڰ彵�����ڴ��̣�����Һ���װ���ռ����ݶ�

��ϸ�ֲ�Ʒ�ṹ��������Һ����ʾ��Ʒ�ļ��������ͶӰ�װ��г���������ߵͣ��������ȵ��г��ݶ����0.9%��ͬ���½�1.3���ٷֵ㡣

����Һ���װ�������ܵ�Һ���ڰ�ļ�ѹ�����������½����������ȳ���ͬ���½�27.4%����������Q3����ƽ���������������Һ���װ���г��ݶ��2021��ͬ��������0.9���ٷֵ㡣Һ���װ�ƾ�����Ʒ����ȡ��۸ߴ����ȵ��������ƣ����൱����ʱ�����Խ��ǽ����г���������Ʒ����������ռ�������彻��ƽ���г���������51.9%��

Һ���ڰ��Ը��ŵIJ�������Ͳ�Ʒ��ƣ���ΪͶӰ�װ��Һ���װ�����滻����Ѳ�Ʒ�����ܹ������˵Ĺ�ע���������ȳ���15.1��̨��ͬ���½�9.8%������С�ڴ��̣������ռ������5.8���ٷֵ�����27.5%���ڽ�����Ϣ���豸�����߶˻��������£�Һ���ڰ��г��ݶ��Խ�����������

����Һ���װ���г���������2020���2021��Ŀ��ٷ�չ֮���꿪ʼ�����ɹ������½����г�������������Һ�����ɱ��Ĵ���µ�������Һ�����õ��ӵľ���ѹ�����������ȣ�����ƽ�壬������Һ���װ��г��ķݶ��½���19.7%��ͬ���½�5.4���ٷֵ㡣

2022Q3 �й���½����ƽ���г���Ʒ�ṹ���仯

������Դ��RUNTO����λ��%

Ʒ�Ƹ�֣������г��ȶ��Ҹ��жȣ������г����������Ҵ����

����ƽ���г���Ʒ�Ƹ������ȶ����г����жȽϸߡ�����������Һ���ڰ������пɣ���ͳ�ڰ�Ʒ��ŷ�۽���TOP4Ʒ����Ӫ����Ϊ��ϣ�֡���ϡ�����֮��ĵ�����������RUNTO������ʾ��2022��������ȣ�CR4���ж�ͬ������6.9���ٷֵ㣬�ﵽ81.9%�����У�ϣ��ƾ���ȷ����ƶ����۵�Ʒ��Ӱ������������ϵ������ռ��52.5%�Ⱦ���λ��ͬ������8.9���ٷֵ㡣

������г���ͬ������ƽ��IJɹ�������ɢ�ԣ���Ʒ�ƻ����ڽ��ŵľ����Σ��г����жȲ��ߡ�����MAXHUB�����Ⱦӵ�һ֮�⣬֮�����λ��������������������ȣ���Ϊռ�������г���9.3%�������������ڶ�����������������������Ȼ�����Լ�������������Ⱦ�Ӫ����ҵ������Խ��ȶ���������ռ��Ϊ7.9%����λ�������������ȣ��г��ݶ������Ͽ�������룬�ݶ�����5.9%���������壬ͬ������4.8���ٷֵ㡣

������ؽ�ʣ���£�ȫ��ҵ�����������ʡ�RUNTO����Ԥ�⣬2022��ȫ���ߴ罻��ƽ��������ﵽ142��̨��ͬ���½�29.7%�����У���������ƽ�����Լ99��̨��ͬ���½�27.1%�����ý���ƽ�����Լ43��̨��ͬ���½�35.0%��

0

0