以下文章来源于RUNTO Intelligence ,作者物联网硬件零售BG

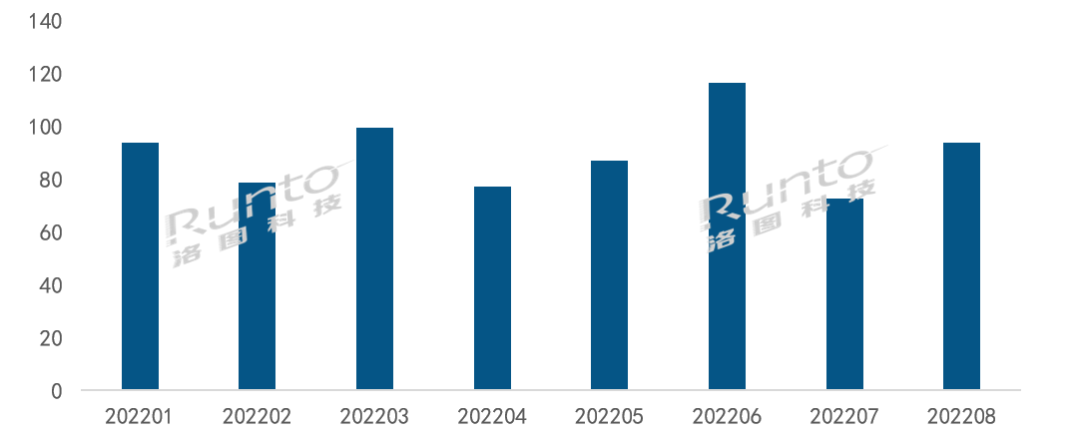

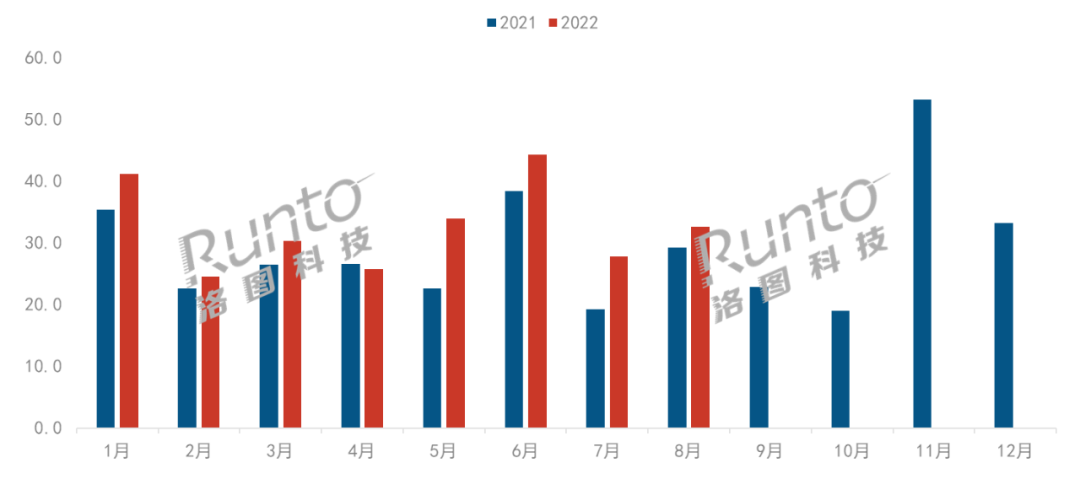

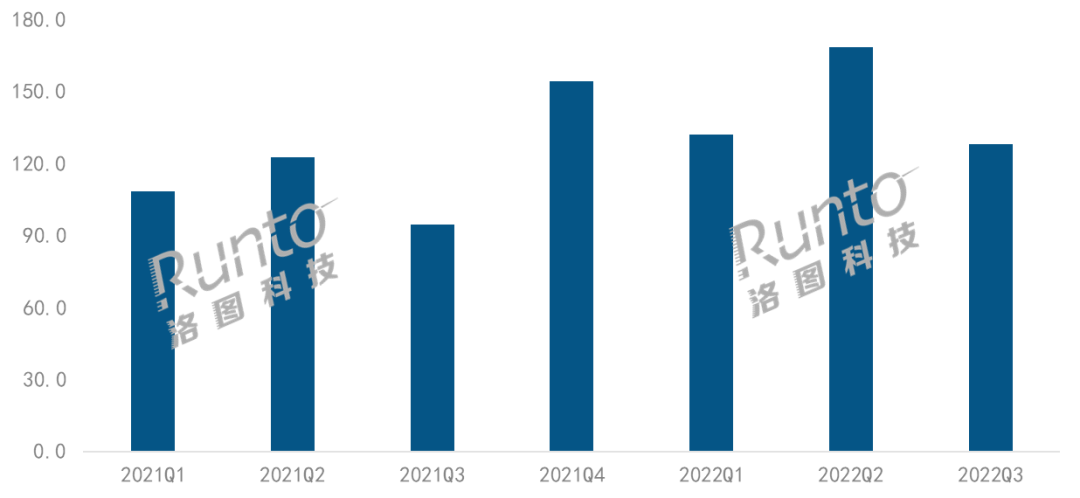

根据洛图科技(RUNTO)最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年第三季度,中国智能投影市场(不含激光电视)销量为128.2万台,同比增长35%;销额为23.5亿元,同比增长11%。

今年以来,中国智能投影市场连续三个季度销量同比增长超过20%,前三季度累计销量达到了429万台。

2021-2022年 中国智能投影市场分季度销量

数据来源:洛图科技(RUNTO),单位:万台

尽管外部仍然面临较为严峻的经济环境和消费环境,但智能投影品类仍然保持了强劲的增长态势。一方面源于用户对大屏体验的持续追求,同时智能投影的场景化升级恰恰满足了消费者在线教育、居家办公、沉浸游戏、居家健身等新需求。另一方面,第三季度进入了厂商新品发布的密集期,新上市机型数量超过350个,市场供给不断丰富;渠道方面,线上的新兴电商平台和线下的运营商通路开始发挥价值。

DLP份额降至最低,马太效应凸显

2022年,中国智能投影产业正在经历明显的分化:LCD产品快速崛起,DLP产品遭遇挑战。

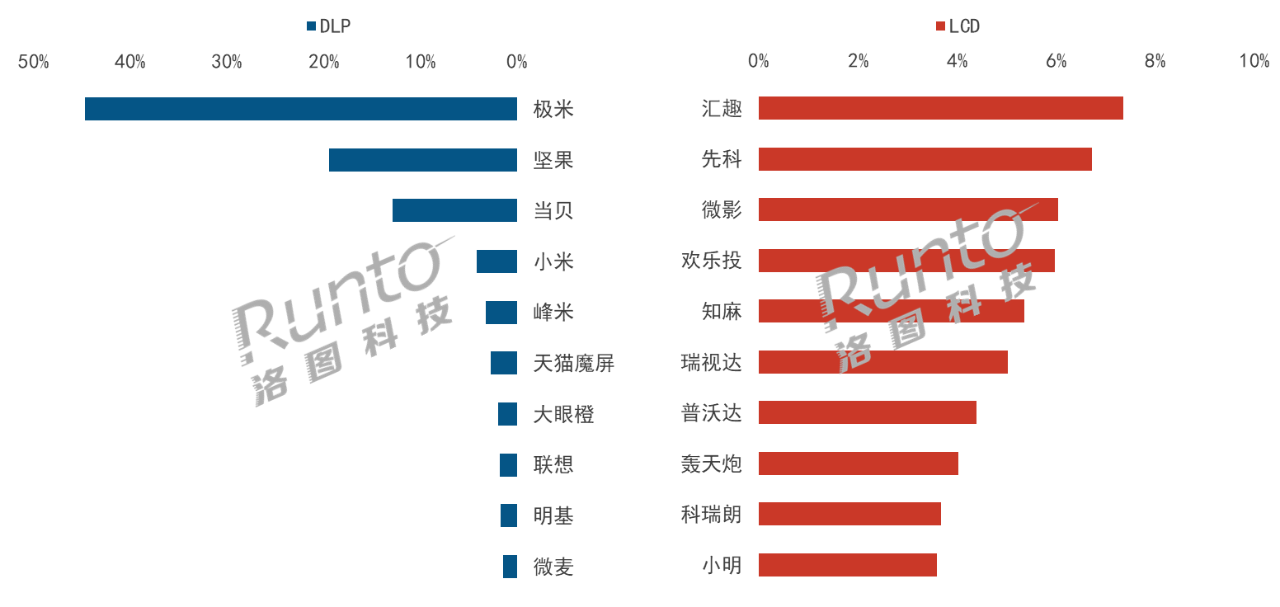

根据洛图科技(RUNTO)线上数据显示,2022年三季度,DLP产品线上销量占比为30%,达到历史最低点,较去年同期大降23.4个百分点,销量同比则下降27%。

DLP市场格局的马太效应愈发明显,第三季度TOP4品牌为极米、坚果、当贝、小米,合计份额达到81.2%,较去年同期增长近1个百分点。

极米以超四成的份额稳居首位,并遥遥领先于其它品牌;坚果位列第二,份额接近两成,新推出的超短焦产品已成为主力贡献机型;当贝稳定在第三位,份额较去年上升3.4个百分点,激光产品X3系列表现亮眼;小米于9月推出多款新品,针对家用、便携等场景进行了产品升级,并将在10月底发布Redmi系列LCD产品。

LCD份额近70%,品牌集中度降至最低

由于相对较低的门槛和较高的行业吸引力,LCD市场在售品牌不断增多,根据洛图科技(RUNTO)线上数据显示,2022年第三季度,LCD市场品牌数量超过180个,带动其销量占比达到69%,较去年同期增长23.3个百分点。

随着品牌的不断增多,市场竞争愈发焦灼。第三季度TOP4品牌为汇趣、先科、微影、欢乐投,合计份额仅为26.1%,单个品牌份额均未超过10%,CR4集中度较去年同期大幅下降15.1个百分点。

1LCD市场大洗牌,TOP10品牌排名较去年同期全部发生变化。汇趣凭借较低的产品价格跃居至首位;先科通过丰富的SKU布局排名第二;微影下滑至第三;知麻新品Z1系列表现良好,升至第五位。

2022Q3中国智能投影市场分技术别品牌份额

数据来源:洛图科技(RUNTO)线上数据,单位:%

两个产品方向:超短焦LED和中长焦激光投影

尽管低价的1LCD产品正在占据市场主流,但两类中高端创新产品正呈现蓬勃发展的状态。

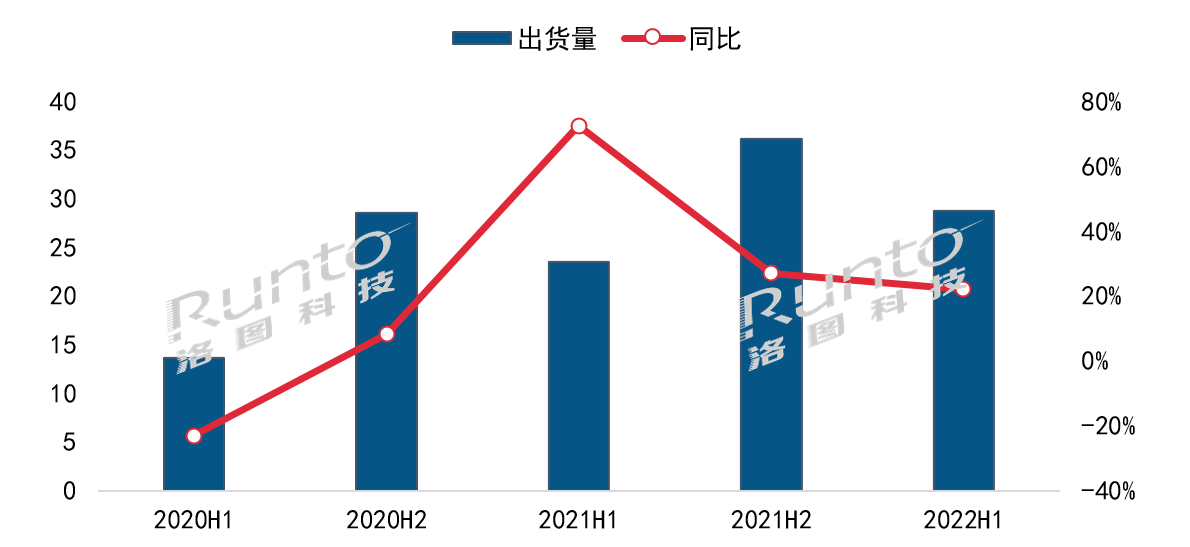

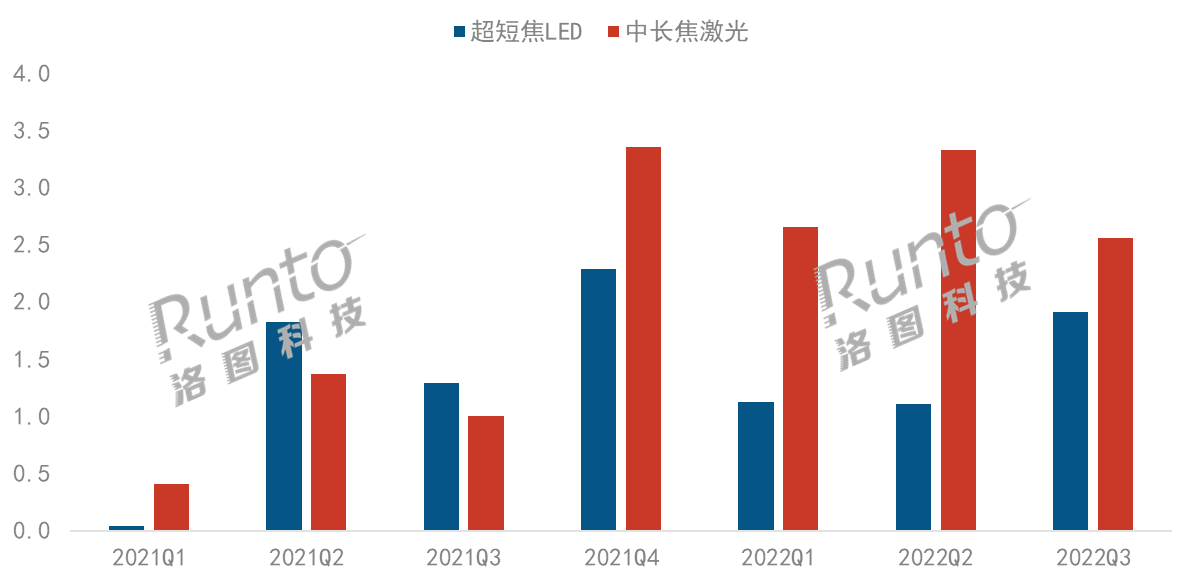

超短焦LED智能投影具有布线简单、安全隐患低、节约空间等优势,第三季度线上市场销量同比增长48%。主要贡献来自于坚果7月发布的O1S,在3500元的价位段将亮度提升至1000流明以上,获得消费者青睐。慧示依托投影光学引擎方案商迅达光电,通过自身产业链的行业优势,正成为极具成长力的品牌。

中长焦激光投影具有激光电视的亮度和色彩显示优势,随着光源成本的下降和供应链的逐渐成熟,市场参与者和产品不断增多。第三季度,线上市场在售机型数量达到17个,市场销量同比大涨155%。前四品牌为当贝、峰米、爱普生和Vidda,合计份额高达98%。当贝占据了半壁江山;峰米新品S5以不到3000元的价格开始推动家用激光投影普及化;Vidda进入市场仅四个月已站稳脚跟。

中国智能投影线上市场创新产品销量

数据来源:洛图科技(RUNTO)线上数据,单位:万台

Q4有望冲击200万台;预计全年614万台,涨28%

双11促销已经拉开了帷幕。在平台端,活动战线缩短,折扣力度提升,头部主播回归提振消费信心;在企业端,各大品牌持续推出新品并积极备货,尤其是包括小明、微果,以及即将进入的小米等1LCD品牌。

洛图科技(RUNTO)预测,第四季度在大促的带动下,智能投影市场销量将保持增长,并有望冲击200万台。全年来看,2022年中国智能投影市场销量将达到614万台,同比增长28%。

洛图科技(RUNTO)《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告包含线上市场零售量规模、分渠道、品牌、产品配置的零售数据的月度更新,还包括畅销机型及价格走势。

0

0