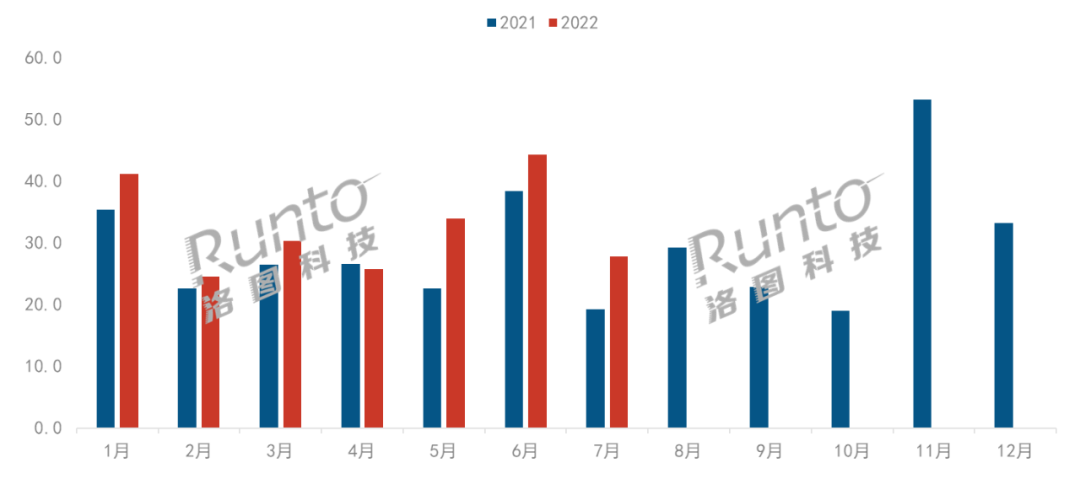

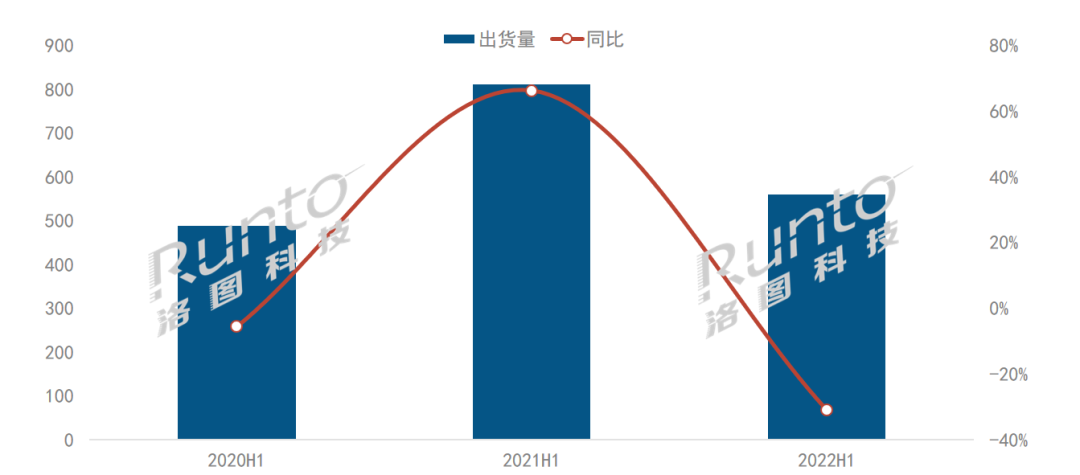

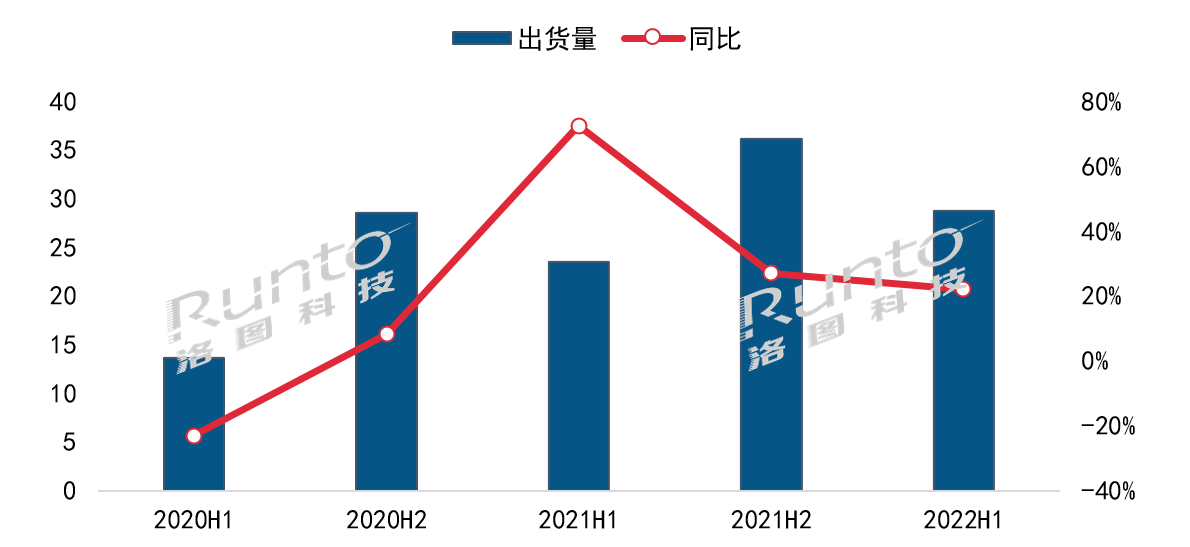

根据RUNTO最新发布的《中国大陆激光投影市场分析季度报告(China Laser Projector Market Analysis Quarterly Report)》,2022年上半年,中国大陆激光投影(包括激光电视)市场出货量为28.7万台,同比增长22.2%。

激光显示历经10余年的市场淬炼,在供应链国产化、品牌运营以及市场应用场景等方面均已经趋于成熟,市场增量已由单一的技术驱动,转向技术和产业链协同能力的双驱动升级。

2020-2022年中国大陆激光投影市场出货量变化

数据来源:RUNTO, 单位:万台,%

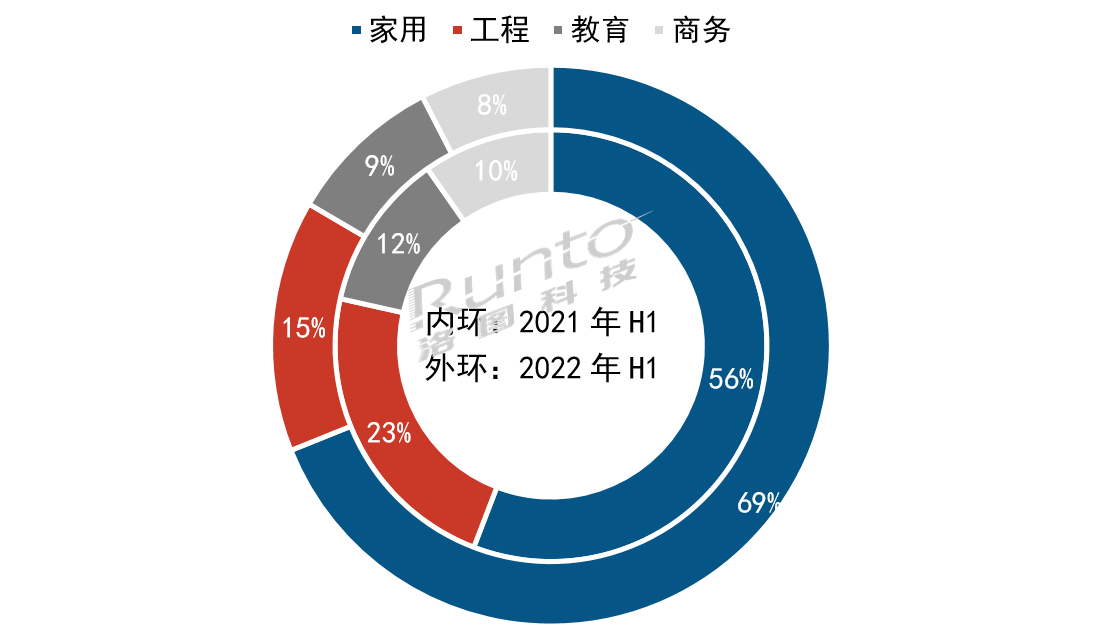

激光显示技术已在家庭娱乐、亮化工程、商教等多个细分市场形成全应用场景覆盖。特别是家用市场,通过激光电视和激光中长焦形成两条平行产品线,上半年实现了五成以上的增幅,成为整个激光投影市场最强的增长点。工程、教育、商务场景上半年受国内多地散点疫情影响,项目取消或延迟,市场份额受到挤压,均呈现负增长态势。

中国激光投影市场应用场景出货量占比

数据来源:(RUNTO, 单位:%

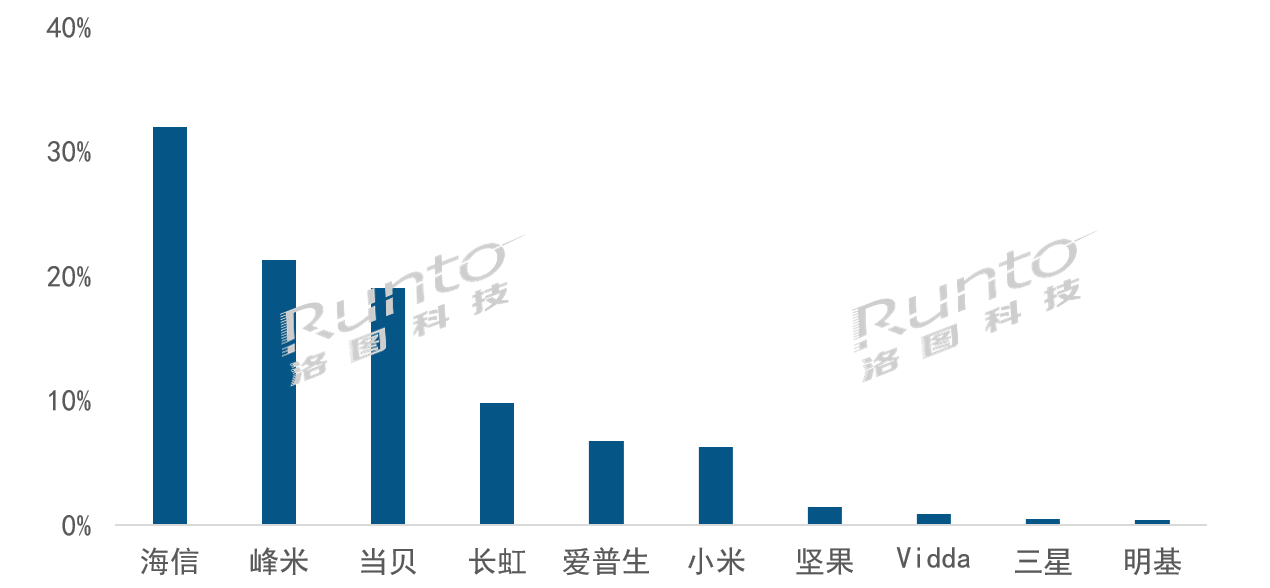

家用市场:占整体市场七成,海信遥遥领先

上半年,家用市场出货量达到19.7万台,同比增长50.1%;在整体激光投影市场中占比达到69%,增长13个百分点。其中,海信夯实激光产品线,向上扩展110寸、120寸全色激光电视,以超过32%的份额占据家用市场第一。峰米今年受益于产品扩容、市场投入加大,以及全渠道通路布局完善,市场份额同比增加6个百分点,达到21%。当贝借X3系列快速提升了市场份额,占据19%。

2022H1中国大陆家用激光投影市场出货量品牌份额

数据来源:RUNTO, 单位:%

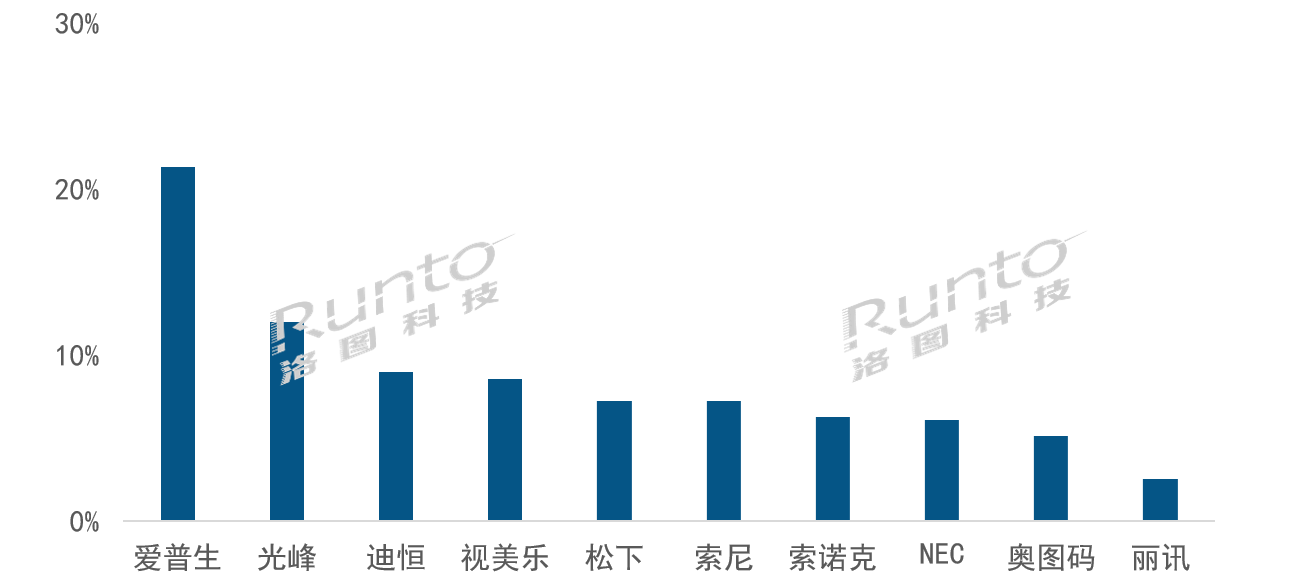

工程市场:日系衰退,光峰等国产品牌崛起

工程市场出货量完成4.3万台,同比下降20.0%。在市场缩量的情况下,品牌排位开始发生变化。日系品牌快速衰退,爱普生尽管依然排名第一,但和索尼在工程市场的出货量均发生了50%以上的同比下滑。同时,国内品牌光峰、迪恒、视美乐市场份额提升明显。光峰以ALPD激光显示技术优势,凭借差异化、细分化的产品设计,市场份额达到12%,增长4个百分点,排位第二。迪恒、视美乐分别侧重泛工程市场和文旅项目开拓,同比增长70%左右,排名位居第三和第四。

2022H1中国大陆工程激光投影市场出货量品牌份额

数据来源:RUNTO, 单位:%

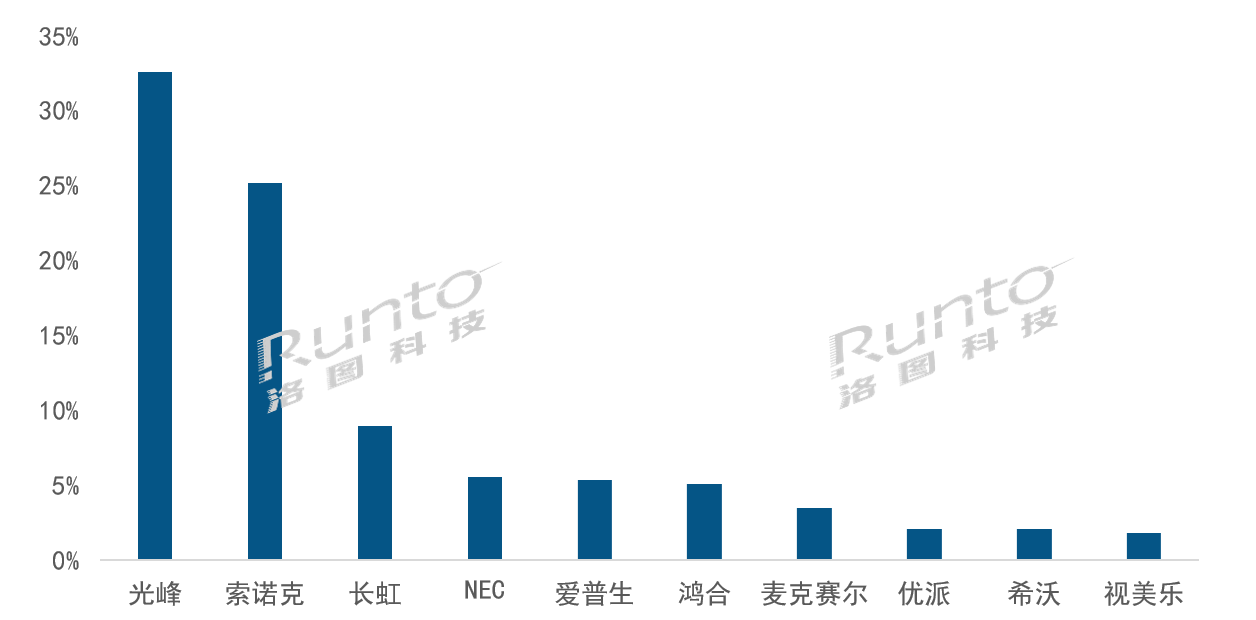

教育市场:Top2品牌贡献率逼近60%

教育市场出货量完成2.6万台,同比下降7.4%。一方面原因来自于,尽管国家和各省对教育的支出持续增加,但资源持续向软件和平台内容而非硬件倾斜。另一方面是来自竞品交互平板的市场压力,液晶交互平板、智慧黑板凭借其便捷的交互功能抢占了不少市场份额。从品牌格局来看,国产品牌表现较好;光峰、索诺克深耕教育市场,两品牌市占总和高达57.8%。鸿合、希沃市场下降明显,份额跌至5.1%和2.1%。

2022H1中国大陆教育激光投影市场出货量品牌份额

数据来源:RUNTO, 单位:%

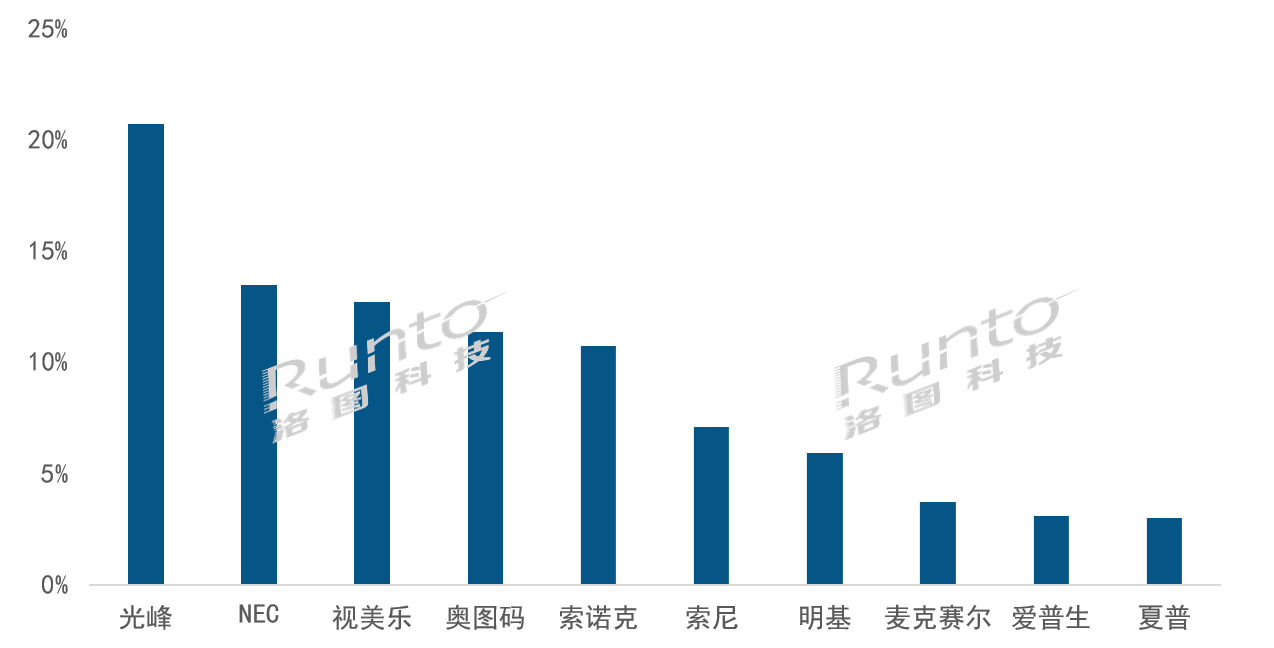

商务市场:中外品牌实力位置发生逆转

商务市场出货量达到2.2万台,同比下降4.8%。国产品牌优势日益显著,光峰布局智能、便携、性价比较高的小亮和小白系列,市场份额达到20.7%,位居商务市场首位。NEC位居第二,出货量同比略有下滑;视美乐加大对智能产品的开发,布局电商渠道,市场份额达到12.7%,同比增加10.6个百分点,排名上升至第三。在2021年,光峰、视美乐在商务市场的表现还不起眼,如今国产和外资品牌的位置正在发生调换。

2022H1中国大陆商务激光投影市场出货量品牌份额

数据来源:RUNTO, 单位:%

现阶段,国际形势依旧复杂多变,国家间的政治、经济矛盾升级,疫情倾向于反复散发,中国大陆的经济活力和人民消费情绪面临较大的不确定性。

但是激光显示作为一项创新技术,目前仍处在蓄力待发的起步阶段。随着各领域对激光投影的产品需求升级,使其产品特征在各场景下的应用得到了最大程度的展示,激光投影市场的容量将会进一步推高。洛图科技(RUNTO)预测,2022年中国大陆激光投影市场出货量预计达到80万台,同比增长34%。

0

0