ЧАбдЃК

НЬг§ЫМЮЌгыПЦММЛљвђЕФзщКЯНјЛЏ

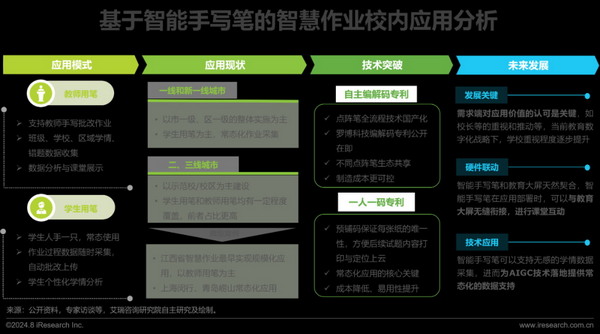

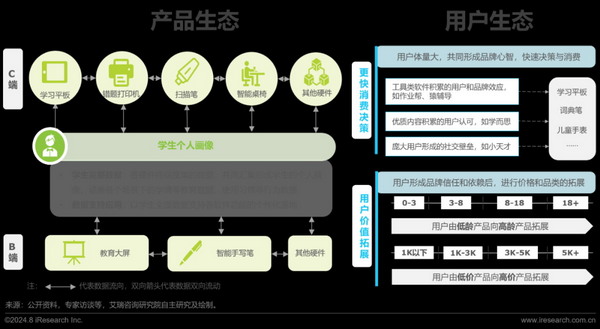

НЬг§гыПЦММЕФЩюЖШНсКЯЃЌЪЧНЬг§Ъ§зжЛЏЗЂеЙЕФживЊЭЦСІЁЃНЬг§жЧФмгВМўзїЮЊНЬг§Ъ§зжЛЏЕФживЊдиЬхЃЌОЙ§3ФъЕФИњзйбаОПЃЌЮвУЧаРЯВЕиПДЕНСЫетвЛНсКЯдкНЬг§жЧФмгВМўЩЯЕФЗЂЩњгыбнБфЁЃ

ДгНЬг§ЫМЮЌРДПДЃЌгХжЪНЬг§ФкШнГЩЮЊСЫбЇЯАЦНАхЕФВювьЛЏОКељСІЃЌЭЌЪБНЬг§жЧФмгВМўдНРДдНЙизЂЯИЗжбЇЯАЭДЕуЕФНтОіЃЌШчОлНЙгкЫЂЬтСЗЯАЕФбЇСЗЛњЁЂОлНЙгкзївЕВЩМЏЗжЮіЕФжЧФмЪжаДБЪЁЂОлНЙгкЫМЮЌбЕСЗЁЂзЂвтСІбЕСЗЕФдчНЬВњЦЗЃЌИїНЬг§ГЁОАе§БЛгВМўВњЦЗж№ИіИВИЧЃЌИїНЬг§ашЧѓе§дкж№ВННтОіЁЃ

ДгПЦММЛљвђРДПДЃЌММЪѕгаЦфздЩэЕФЗЂеЙТЗОЖКЭЁАЯыЗЈЁБЁЃПЮФЁЄПРћЕФММЪѕНјЛЏТлЬсГіЃКЁАвЊРэНтММЪѕЯывЊЪВУДЃЌВЂАяжњЦфЪЕЯжЁБЁЃОпЬхЕННЬг§жЧФмгВМўЃЌПЩвдЗЂЯжбЇЯАЦНАхЕФЦСФЛЭЈЙ§ФЋЫЎЦСЁЂРржНФЄЕШММЪѕВЛЖЯЧПЕїЛЄблвдУжВЙвКОЇЦСФЛЕФВЛзуЃЌЦСФЛдНРДдНДѓвдИќИпаЇЕиЪфГіЃЛжЧФмЪжаДБЪЭЈЙ§НгШыБЪКавдЬсЩ§ајКНКЭзщЭјФмСІЁЂЪЕЯжПЮЬУЛЅЖЏЃЛДЪЕфБЪИњЦСФЛЁЂЩуЯёЭЗЁЂелЕўЩшМЦЯрНсКЯвдЭъЩЦЙІФмЁЃММЪѕздЩэдкВЛЖЯЕФздЮвЭъЩЦгыИќаТЁЃ

ПЩЯВЕФЪЧЃЌетЖўепЕФЗЂеЙВЂВЛЪЧБГЕРЖјГлЕФЃЌШчФЋЫЎЛЄблЦСКЭЫЂЬтСЗЯАГЁОАЕФгааЇНсКЯЃЌетвЛзщКЯНјЛЏЛЙЬхЯждкбЇЯАЦНАхЁЂДЪЕфБЪЁЂжЧФмЪжаДБЪЕШЖрВњЦЗжаЃЌвдИќКУЕиНтОіЬиЖЈНЬбЇГЁОАЯТЕФЭДЕуашЧѓКЭЙІФмЬсаЇЮЪЬтЁЃ

БОДЮБЈИцзїЮЊНЬг§жЧФмгВМўЯЕСаБЈИцЕФЕкШ§ЦЊЃЌДгжаЁЂУРСНИіЙњМвЃЌаЃФкаЃЭтСНИіЪаГЁЃЌВњЦЗ-ЧўЕР-ФЃЪН-ЩњЬЌЖрИіВуДЮЃЌЪаГЁЙЉИјгыгУЛЇашЧѓСНЖЫЃЌЖдНЬг§жЧФмгВМўЪаГЁНјааШЋХЬЗжЮіЁЃБОДЮБЈИцАЌШ№зЩбЏСЊКЯЬьУЈЦНЬЈНјааЙВЭЌЗЂВМЃЌвдЦкЮЊаавЕЪфГігаМлжЕЕФЪ§ОнЁЂЗжЮігыЖДВьЁЃ

УРЙњаЃФкЁЊгІгУЯжзД

НЬг§ДѓЦСЩјЭИТЪЕЭЃЌЦНАхЁЂБЪМЧБОЕчФдЮЊжїЃЌЕБЧАChromebookЕиЮЛЧПЪЦ

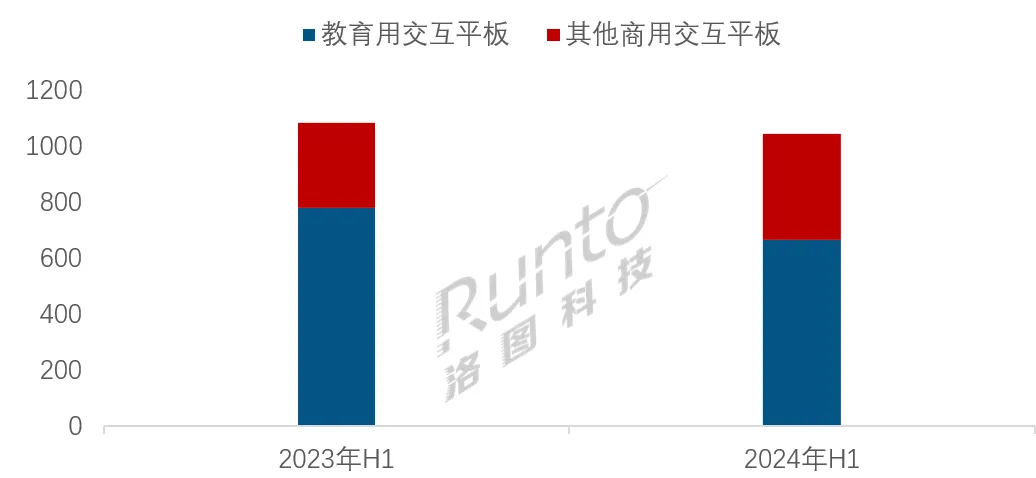

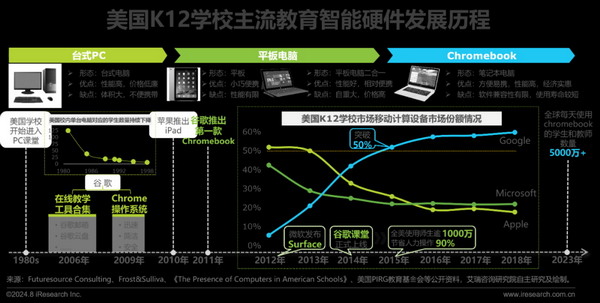

дкКЃЭтЪаГЁЃЌбЇЯАЦНАхгыБЪМЧБОЕчФдЪЧИќЮЊжїСїЕФНЬг§жЧФмгВМўЃЌНижЙ2023ФъЃЌШЋЧђУПЬьга5000ЭђЪІЩњЪЙгУChromebookЃЌЖј2022ФъКЃЭтНЬЪвНЛЛЅЦНАхЃЈНЬг§ДѓЦСЃЉЕФЩјЭИТЪВЛзу10%ЁЃУРЙњЪЧКЃЭтЪаГЁЕФЕфаЭДњБэЁЃИљОнProject TomorrowЕФЕїВщЪ§ОнЃЌ2022-2023бЇФъЃЌУРЙњ84%ЕФK12НЬЪІБэЪОЦфбЇЩњгаИіШЫзЈЪєЕФЩшБИЁЃЛиЙЫРњЪЗЃЌзд20ЪРМЭ80ФъДњЦ№ЃЌЦЛЙћЁЂЮЂШэСНДѓПЦММОоЭЗПЊЪМОКЯрељЖсУРЙњНЬг§ЪаГЁЃЌв§СьУРЙњK12бЇаЃНјШыPCПЮЬУЃЌЫцзХУПЬЈPCЖдгІЕФбЇЩњЪ§СПГжајЯТНЕЃЌбЇЩњЕФЪ§зжЫибјГжајЬсЩ§ЃЌНЬг§Ъ§зжЛЏж№ВНЗЂеЙЁЃ2010ФъЃЌЦЛЙћЪзЖШЭЦГіЦНАхЕчФдiPadЃЌЙШИшВЛИЪТфКѓЃЌгк2011ФъЭЦГіChromebookБЪМЧБОЕчФдЃЌЮЂШэгк2012ФъЭЦГіЦНАхЕчФдЖўКЯвЛВњЦЗSurfaceЁЃЦфжаЃЌЙШИшЕФChromebookдкЮхФъЪБМфФкБуГЩЮЊУРЙњЪЙгУзюЙуЗКЕФНЬг§ЩшБИЃЌ2015ФъChromebookдкУРЙњK12бЇаЃжаЪаГЁЗнЖюеМБШЭЛЦЦ50%ЁЃОЁЙмЙШИшШыОжНЯЭэЃЌЕЋдкChromebookв§СьЯТЃЌЙШИшж№НЅЗДГЌЦЛЙћКЭЮЂШэЃЌаЮГЩжїЕМУРЙњK12НЬг§аЃФкЪаГЁЕФЬЌЪЦЁЃ

жаЙњаЃФкЁЊгІгУЯжзД

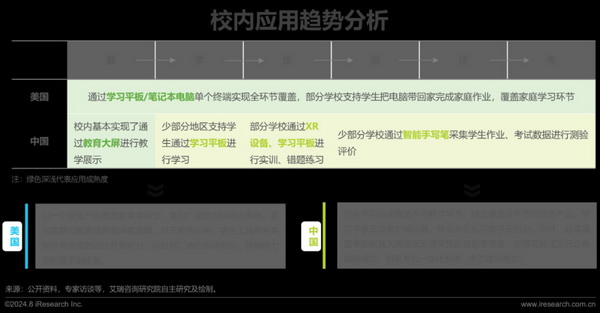

НЬг§ДѓЦСдкаЃФкШЋУцЦЬПЊЃЌбЇЯАЦНАхЁЂжЧФмЪжаДБЪЁЂXRЩшБИЖрЕуПЊЛЈ

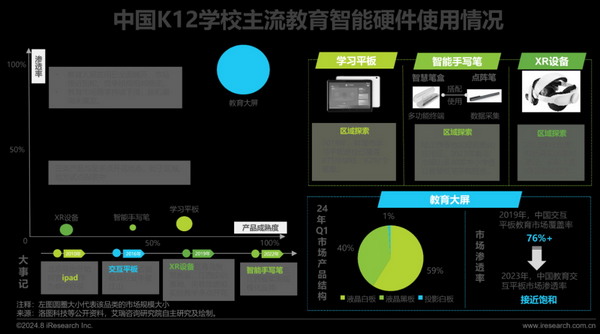

жаЙњK12бЇаЃЕФНЬг§жЧФмгВМўвдНЬг§ДѓЦСЮЊжїЃЌНЬг§ДѓЦСЕБЧАвбдкаЃФкШЋУцЦЬПЊЃЌЮЊНЛЛЅЦНАхгІгУзюЙуЗКЕФЪаГЁЃЈНЬг§СьгђеМБШДя72%ЃЉЃЌЕЋЕБЧАНЬг§ЪаГЁвбЧїгкБЅКЭЃЌОКељИёОжвВЯрЖдЮШЖЈЃЌзмЬхашЧѓГЪЯТЛЌЬЌЪЦЃЌЛЛЛњГБвВЩаЮДБЌЗЂЁЃЭЌЪБЃЌбЇЯАЦНАхЁЂжЧФмЪжаДБЪЁЂXRЩшБИдкШЋЙњЖрЕуПЊЛЈЃЌДІгкЧјгђЛђЕЅаЃЪдЕуЬНЫїжаЁЃЦфжабЇЯАЦНАхгЩгкжЧЛлПЮЬУЁЂжЧЛлНЬЪвЕШНЬг§аХЯЂЛЏЯюФПНЈЩшЭЦЖЏЃЌдк2016ФъДяЕНЗЂеЙИпЗхЃЌ2018ФъЛЄблеўВпГіЬЈКѓЙцФЃбИЫйЯТНЕЃЌЕБЧАаЃФкЪаГЁДцСПгаЯоЃЛжЧФмЪжаДБЪдкНЮїЪЁЪЕЯжСЫЙцФЃЛЏгІгУЃЌЕЋзмЬхЪаГЁЩјЭИТЪШдШЛКмЕЭЃЛXRЩшБИгЩгкФкШнЬхЯЕЧЗШБЁЂашЧѓВЛЙЛИеадЕШЮЪЬтЃЌЪаГЁЭЦЙуЭЌбљДІгкГѕЦкЁЃ

УРЙњаЃЭтЁЊгІгУЯжзД

ЫижЪРргВМўЮЊжїЃЌЛљгкгявєММЪѕЕФЖљЭЏЛЅЖЏХуАщРрВњЦЗЕБЧАЗЂеЙЛ№ШШ

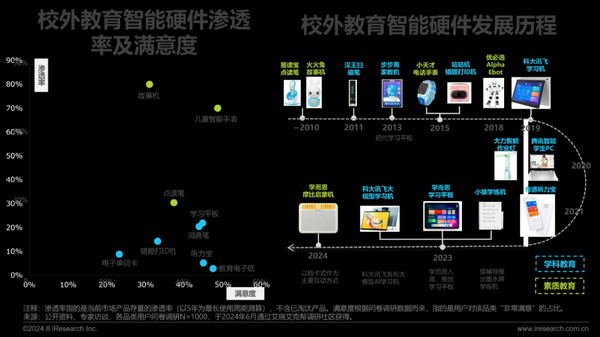

УРЙњаЃЭтНЬг§жЧФмгВМўвдЫижЪНЬг§РрВњЦЗЮЊжїЃЌДгдФЖСЁЂвєРжЁЂЧщИаШЯжЊЕШЖрЮЌЖШЮЊКЂзгЬсЙЉзлКЯНЬг§ЗўЮёЁЃ20ЪРМЭЧАКѓЃЌДЋЭГЭцОпГЇЩЬТЪЯШШыОжЃЌШчдкдгаУЋШоЭцОпfurbyЕФЛљДЁжЎЩЯМгШыПкгяСЗЯАЙІФмЁЃ2015ФъЧАКѓЃЌЯћЗбЕчзгГЇЩЬНєЫцЦфКѓЃЌШчбЧТэбЗЭЦГіFire HDЕФЖљЭЏАцЃЌЬсЙЉдФЖСЁЂвєРжЁЂгЮЯЗЕШзлКЯадЖљЭЏФкШнЁЃНќФъРДЫцзХAIММЪѕгыДѓФЃаЭММЪѕЕФЗЂеЙЃЌаТаЫГЇЩЬПЊЪМЬНЫїаТЦЗРрЃЌЦфжаЛљгкгявєММЪѕЁЂЙизЂЖљЭЏЛЅЖЏХуАщЗНУцЕФВњЦЗНЯЮЊЛ№ШШЃЌШчMoxie AIЁЂGrokЕШВњЦЗЃЌИИФИКЭКЂзгЖМБЛЦфЛЅЖЏЬхбщЫљЮќв§ЁЃОнWorld MetricsЭГМЦЪ§ОнЯдЪОЃЌНижС2025ФъЃЌХфБИгявєЪЖБ№ММЪѕЕФШЫЙЄжЧФмЭцОпЕФЪаГЁЙцФЃНЋДяЕН6.8вкУРдЊЁЃ

жаЙњаЃЭтЁЊгІгУЯжзД

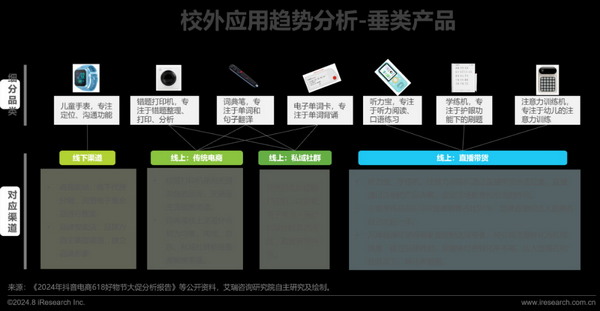

бЇПЦРргВМўЮЊжїЃЌзлКЯРрВњЦЗвЛЁААхЁБЖРДѓЃЌЕЅЙІФмВњЦЗЖрЕуПЊЛЈ

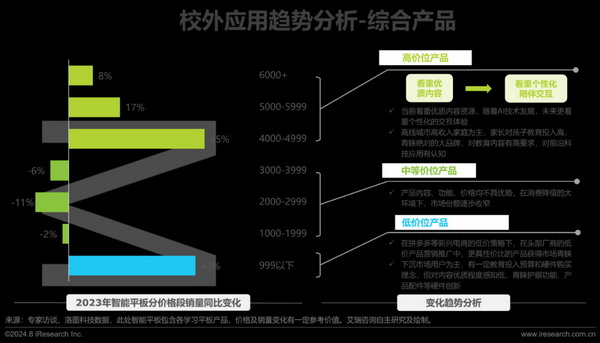

жаЙњаЃЭтНЬг§жЧФмгВМўвдбЇПЦРрВњЦЗЮЊжїЃЌжТСІгкАяжњбЇЩњНтОіЬиЖЈЕФбЇЯАЭДЕуЃЌПЩДѓжТЗжЮЊЖрЙІФмзлКЯРрВњЦЗКЭЕЅЙІФмЙЄОпРрВњЦЗЁЃзлКЯРрВњЦЗАќКЌбЇЯАЦНАхЁЂзївЕЕЦЁЂбЇЩњPCЕШЃЌЕБЧАвдбЇЯАЦНАхЕЅИіЦЗРрЖРДѓЃЌПЩНтОіЩЯЭјПЮЁЂЫЂЬтСЗЯАЁЂЛцБОдФЖСЕШЖржжашЧѓЁЃЕЅЙІФмВњЦЗжжРржкЖрЃЌИїздНтОіВЛЭЌЯИЗжГЁОАЯТЕФЭДЕуашЧѓЃЌШчДэЬтДђгЁЁЂЗвыЩЈУшЁЂЙЪЪТбЌЬ§ЕШЁЃДгЪаГЁЧщПіРДПДЃЌДЋЭГЦЗРрШчЙЪЪТЛњЁЂЖљЭЏжЧФмЪжБэЕФЩјЭИТЪИќИпЃЌДДаТЦЗРрШчНЬг§ЕчзгжНЁЂЬ§СІБІЁЂДЪЕфБЪЕФТњвтЖШИќИпЁЃ

ЪаГЁИХРРЁЊЪаГЁЙцФЃ

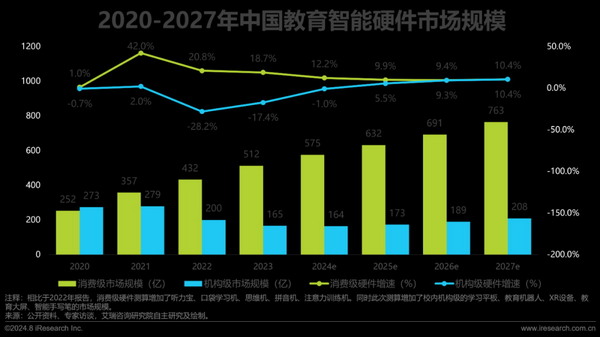

аЃЭтЯћЗбМЖ575вкЃЌаЃФкЛњЙЙМЖ164вкЃЌдЄМЦ2027ФъЙВМЦНќЧЇвкдЊ

ОЭаЃЭтЯћЗбМЖВњЦЗЖјбдЃЌНЬХрЛњЙЙЕФШыОжЮЊбЇЯАЦНАхДјРДаТЕФдіСПЃЌбЇСЗЛњЮЊНЬг§ЕчзгжНДјРДаТЕФЯыЯѓПеМфЃЌЬ§СІБІзїЮЊЖљЭЏзЈЪєБуаЏЩшБИГЩЮЊЪаГЁКкТэЁЃЭЌЪБЃЌЖљЭЏЪжБэЁЂДэЬтДђгЁЛњЕШВњЦЗЪаГЁж№НЅБЅКЭЃЌЗЂеЙПеМфЪееЃЌДЪЕфБЪдкМЄСвЕФМлИёеНжаЃЌЪаГЁЙцФЃПЊЪМЪеЫѕЁЃОЭаЃФкЛњЙЙМЖВњЦЗЖјбдЃЌНЬг§ДѓЦСЛЛЛњГБЮДЯжЃЌГЌИпЩјЭИТЪЯТЃЌЪаГЁЙцФЃГжајЪеЫѕЃЛЛЄблеўВпвЊЧѓЯТЃЌбЇЯАЦНАхдкаЃФкЗЂеЙГжајгіРфЃЛНЬг§ЛњЦїШЫзїЮЊЗЧИеашВњЦЗЃЌгааЇЪаГЁЧїгкБЅКЭЃЌЕўМгеўИЎВЦеўНєеХЕФЯжзДЃЌЪаГЁЭЌбљГЪЪеЫѕЬЌЪЦЃЛЯрБШжЎЯТЃЌжЧФмЪжаДБЪЕФгІгУМлжЕж№НЅБЛаЃЗНШЯПЩЃЌXRЩшБИЕФЯыЯѓПеМфвдМАжАНЬЕФИеашадж№ВНЭЙЯдЃЌЖўепГЪЦНЮШЗЂеЙЬЌЪЦЁЃ

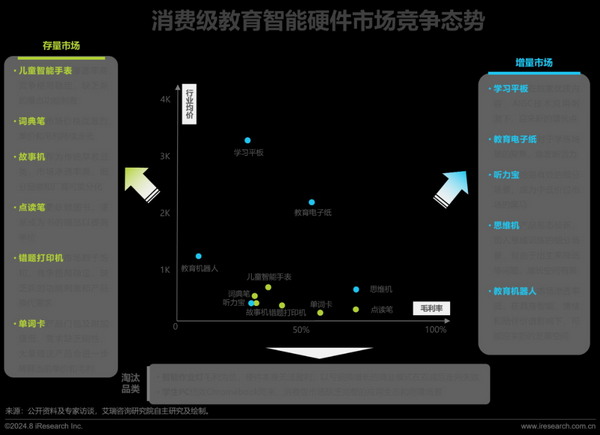

ЪаГЁОКељЁЊЯћЗбМЖВњЦЗ

ОЩЦЗЮЌЮШгыЛРаТЁЂаТЦЗГЩГЄгыЬдЬЃЌИїЦЗРрдкЪаГЁОКељжаТжЛЛЧхЯД

аЃЭтЯћЗбМЖЁЊбЇЯАЦНАх

ОКељзпЯђБъзМЛЏЁЂзЈвЕЛЏЃЌЖРМвзЪдДЁЂИіадЛЏФкШнгыЪЪХфГЩЙиМќОКељСІ

ЁАФкШнЮЊЭѕЁБТЗЯпЕФжиЬсЃЌДјСьбЇЯАЦНАхВњЦЗОКељзпЯђзЈвЕЛЏКЭБъзМЛЏЁЃдчЦкЕФбЇЯАЛњЧПЕїФкШнзЪдДЕФОлКЯЃЌжЧФмЛЏЁЂгХжЪзЪдДашЧѓВЛИпЁЃКѓгЩгквпЧщЕФГЃЬЌЛЏЗЂеЙЃЌбЇЯАЦНАхзїЮЊживЊЕФЭјПЮдиЬхЃЌбЇЯАМрЙмЁЂДѓЦСЛЄблЁЂзївЕХњИФЕШашЧѓЭњЪЂЃЌДјЖЏбЇЯАЦНАхЕФЙЄОпЪєадОКељСІдіЧПЁЃКѓЁАЫЋМѕЁБЪБДњЃЌбЇЯАЦНАхЫГЪЦГадиСЫХрбЕВЙЯАЕФашЧѓЃЌЖдИпжЪСПЁЂИіадЛЏФкШнЕФашЧѓМЋжТМгЧПЃЌбЇЖјЫМЕШНЬХрЦѓвЕЕФИпЙтШыГЁЁЂAIGCММЪѕЕФФкШнЩњГЩгыЪЪХфФмСІЃЌНјвЛВНЧПЛЏСЫЁАФкШнЮЊЭѕЁБЕФОКељТЗЯпЁЃЭЌЪБЃЌЫцзХбЇЯАЦНАхЕФЙЄОпадХфжУГЩЮЊаавЕЙВЪЖЃЌвдМАЧўЕРФмСІж№НЅГЩЪьЃЌЖРМвгХжЪЕФФкШнзЪдДвдМАДѓФЃаЭжЇГжЯТЕФФкШнЩњГЩгыЪЪХфФмСІГЩЮЊСЫВювьЛЏОКељСІЁЃ

аЃЭтЯћЗбМЖЁЊНЬг§ЕчзгжН

ММЪѕЫМЮЌЯТФЋЫЎЦСНтОіЛЄблФбЬтЃЌНЬг§ЫМЮЌЯТОлНЙСЗЯАГЁОАЩюЛЏгІгУ

ЕчзгжНЦ№дДгкЗКНЬг§ГЁОАЕФдФЖСБОЃЌКѓДюдиЪжаДБЪЭиеЙжСАьЙЋБОЃЌНќЦкОлНЙгкСЗЯАГЁОАГЩЮЊбЇЯАБОЃЌж№НЅЩюЛЏСЫдкНЬг§ГЁОАЕФгІгУЁЃОЭбЇСЗЛњЖјбдЃЌФЋЫЎЦСММЪѕдкЮоРЖЙтЦЕЩСЕШЗНУцНтОіСЫГЄЪБМфвКОЇЦСФЛЪЙгУДјРДЕФЛЄблФбЬтЃЌЪЧЖдвКОЇЦСФЛЮЪЬтЕФММЪѕВЙГЅЃЌДњБэзХММЪѕбнБфЕФЫМТЗЁЃЭЌЪБЃЌДгдФЖСГЁОАЁЂЕНАьЙЋГЁОАЁЂдйЕНСЗЯАГЁОАЃЌЪЧНЬг§ГЁОАЕФж№НЅЩюЛЏЃЌДњБэзХНЬг§ЫМЮЌЕФж№ВНЩјЭИЁЃММЪѕКЭНЬг§ЫМЮЌЕФШкКЯЯргІЃЌВХгаСЫбЇСЗЛњЕФВњЦЗаЮЬЌЁЃбЇСЗЛњЕФГЉЯњвЛОйРЖЏНЬг§ЕчзгжНЕФдіГЄЃЌЮЊНЬг§жЧФмгВМўДјРДаТЕФЗЂеЙПеМфЁЃЕЋгЩгкОлНЙгкСЗЯАГЁОАЃЌЧвФЋЫЎЦСБОЩэЕФЬиадЯожЦЃЌбЇСЗЛњИќПЩФмГЩЮЊвЛИіаЁЖјУРЕФЯИЗжЦЗРрЁЃ

аЃЭтЯћЗбМЖЁЊДЪЕфБЪ

ШэгВЙІФмгЩЙЬЖЈзпЯђЗБЪЂЃЌДѓФЃаЭЯджјЬсЩ§ЗвыЁЂПкгяСЗЯАМАПчПЦФмСІ

ДЪЕфБЪдкдчЦкжївЊЪЕЯжРыЯпЩЈУшЙІФмЃЌгВМўаЮЬЌНЯЮЊЙЬЖЈЃЌКѓЫцзХаТГЇЩЬЕФНјШыЃЌжЧФмЛЏГЬЖШЕФЬсЩ§ЃЌШэгВЙІФмж№НЅЛюЗКЃЌШэМўдіМгПкгяСЗЯАЕШЙІФмЃЌФкШнЭиеЙжСШЋПЦЃЌгВМўЦСФЛИќДѓЃЌБЪЭЗвВИќПэЃЛНќЦкЫцзХОКељНјвЛВНМгОчЃЌШэгВЙІФмМгЫйЩ§МЖЕќДњЁЃгВМўЭЈЙ§ЭтМгЩуЯёЭЗЁЂБЪКаЕШХфМўЃЌаЮЬЌЗсИЛЖрбљЃЌШэМўКЭФкШнвРЭаДѓФЃаЭММЪѕвВгаСЫЯджјЬсЩ§ЁЃШЛЖјЫфШЛВњЦЗЙІФмдкж№ВНЩ§МЖЃЌЕЋДЪЕфБЪЕФаавЕОљМлШДВЛЖЯЯТЬНЁЃзїЮЊЕЅЙІФмЕФЙЄОпРрВњЦЗЃЌДЪЕфБЪЕФБъзМЛЏГЬЖШИпЃЌНјШыУХМїЕЭЃЌВњЦЗФбЗжЕЕЃЌВњЦЗЩ§МЖИњНјЫйЖШПьЃЌЪаГЁПьЫйГЩЪьВЂНјШыМлИёеНЃЌВњЦЗУЋРћж№НЅзпЕЭЃЌЪаГЁИёОжКЭЬхСПЧїгкЮШЖЈЁЃ

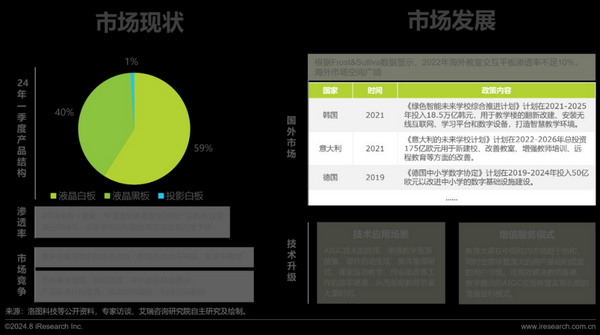

аЃФкЛњЙЙМЖЁЊНЬг§НЛЛЅДѓЦС

ЙњФкдіГЄМћЖЅЃЌОКељИёОжЮШЖЈЃЌКЃЭтЪаГЁЬНЫїКЭAIGCИГФмНЬЪІЮЊаТЗНЯђ

НЬг§НЛЛЅДѓЦСдкжаЙњЛљДЁНЬг§аЃФкЕФЩјЭИТЪНгНќБЅКЭЃЌНќФъРДЯњСПГЪЯжСЌајЯТНЕЕФЬЌЪЦЃЌЧвЛЛЛњГБЩаЮДРДСйЃЌвЕЮёИќЖрвРРЕЩшБИЕФИќаТгыЮЌаоЃЌашЧѓВЛЮШЖЈЁЃЭЌЪБЃЌЕБЧАЙњФкЪаГЁМЏжаЖШИпЃЌОКељИёОжЛљБОЮШЖЈЃЌВњЦЗБъзМЛЏГЬЖШИпЁЂГЩБОНсЙЙЧхЮњЃЌРћШѓПеМфвВНЯЕЭЁЃДгдіГЄЛњЛсЕуРДПДЃЌЕБЧАКЃЭтЪаГЁЕФЩјЭИТЪЕЭЃЌЧвИїЙњеўВпдкЛ§МЋЭЦЖЏЃЌКЃЭтЪаГЁгЩДЫГЩЮЊИїГЇЩЬЗЂСІЕФжиЕуЗНЯђЁЃЭЌЪБНЬг§ДѓЦСвВЪЧAIGCММЪѕгІгУТфЕиЕФживЊЗНЯђЁЃAIGCгІгУПЩИЈжњНЬЪІЭъГЩВПЗжБИПЮЙцЛЎЁЂзївЕХњИФЕФЙЄзїЃЌАяжњНЬЪІНкЪЁДѓСПЪБМфЃЌЪЧAIGCгІгУжаМцОпИеашадгыНЯИпТфЕиГЩЪьЖШЕФГЁОАЁЃЭЌЪБЃЌНЬг§ДѓЦСдкжаЙњаЃФкгазХХгДѓЕФгУЛЇЛљДЁКЭГЩаЭЕФгУЛЇЯАЙпЃЌЬхбщКУЁЂаЇТЪИпЕФгІгУПЩФмЪЕЯжГЄЦкЕФдіжЕгЏРћФЃЪНЁЃ

аЃФкЛњЙЙМЖЁЊжЧФмЪжаДБЪ

ЁАвЛШЫвЛТыЁБЕШММЪѕЭЦЖЏжЧЛлзївЕгІгУТфЕиЃЌашЧѓЖЫж№ВНЬсЩ§МлжЕШЯПЩ

ЯрБШгкНЬг§ДѓЦСЁЂбЇЯАЦНАхЃЌжЧФмЪжаДБЪдкаЃФкЕФЩјЭИТЪФПЧАНЯЕЭЃЌЕЋдкзджїБрНтТыММЪѕЁЂЁАвЛШЫвЛТыЁБММЪѕЭЛЦЦЯТЃЌГЃЬЌЛЏгІгУж№НЅЕУвдЪЕЯжЁЃДггІгУФЃЪНРДПДЃЌНЬЪІгУБЪФЃЪНЪЪКЯЧАЦкЬНЫїЃЌбЇЩњгУБЪФЃЪНЭЈГЃдкбщжЄКѓЭЦЙуЁЃДггІгУЯжзДРДПДЃЌЕБЧАвЛЯпГЧЪавдЪа/ЧјвЛМЖЕФећЬхИВИЧЮЊжїЃЌбЇЩњгУБЪеМОнжїЕМЃЌЖўЁЂШ§ЯпГЧЪавдЪОЗЖаЃЮЊжїНјааНЈЩшЃЌбЇЩњКЭНЬЪІгУБЪОљгаТфЕиЁЃЫцзХНЬг§Ъ§зжЛЏеНТдЕФЗЂеЙЁЂОЋзМНЬбЇЕФЭЦНјЃЌашЧѓЖЫЖдгкжЧФмЪжаДБЪЕФгІгУМлжЕШЯПЩЖШж№НЅЬсЩ§ЁЃеЙЭћЮДРДЃЌНЬг§ДѓЦСЕФЙуЗКИВИЧМАЦфгыжЧФмЪжаДБЪгІгУЙІФмЕФЮоЗьЯЮНгЃЌЛђНЋЭЦЖЏжЧФмЪжаДБЪЕФПьЫйЦеМАЁЃЭЌЪБЃЌжЧФмЪжаДБЪПЩвджЇГжЮоИаЕФбЇЧщЪ§ОнВЩМЏЃЌНјЖјЮЊAIGCММЪѕТфЕиЬсЙЉГЃЬЌЛЏЕФЪ§ОнжЇГжЁЃ

ЧўЕРЗжЮіЁЊЯћЗбМЖЧўЕР

ЛёжЊЧўЕРЖрдЊЃЌЙКТђЧўЕРМЏжаЃЌЧўЕРЬиЩЋМАЦЗРрЧрэљВювьЯЪУї

гУЛЇЕФВњЦЗаХЯЂЛёжЊвдЯпЩЯЧўЕРЮЊжїЃЌГЪЯжЖрбљЛЏЧїЪЦЃЌЬдБІЕчЩЬЁЂЯпЩЯШэЮФКЭгВЙуЁЂЫНгђЪьШЫЗжЯэЕШГЃгУЕФдкЯпЦНЬЈЖМЪЧгУЛЇЛёжЊЕФживЊЧўЕРЃЌЦфжаЬдБІЁЂОЉЖЋЕШЕчЩЬЦНЬЈеМБШИќДѓЁЃЕЋдкНјвЛВНЕФЙКТђааЮЊжаЃЌШдвдЬдБІЁЂОЉЖЋЕШДЋЭГЕчЩЬЁЂЯпЯТзЈТєЕъЮЊжїЃЌгУЛЇИќЧуЯђгкбЁдёГЩЪьЧвПЩаХРЕЕФЧўЕРЁЃОПЦфдвђЃЌИїЧўЕРДцдкзХЯЪУїЕФЬиЩЋКЭЦЗРрЧрэљВювьЁЃОЁЙмЕБЧАЖЖвєПьЪжЕШжБВЅЕчЩЬСїСПИќДѓЃЌаТПЭИќЖрЃЌЕЋЬдБІОЉЖЋЕШДЋЭГЕчЩЬИќЮЊГЩЪьЃЌгУЛЇЯћЗбЯАЙпГЩаЭЧваХРЕЖШИќИпЃЌГаНгСЫВПЗжжБВЅЦНЬЈЕФСїСПЁЃЭЌЪБЃЌгВМўзїЮЊЪЕЬхЕФПЦММВњЦЗЃЌЬхбщИаКЭМДЪБЛёЕУИавВжСЙиживЊЃЌгШЦфЖдгкЯёЦНАхетбљЕФИпМлВњЦЗЖјбдЃЌЯпЯТЕФЪдгУЬхбщИќШнвзДйГЩЯТЕЅЁЃ

ЧўЕРЗжЮіЁЊЛњЙЙМЖЧўЕР

ЙЋСЂаЃСїГЬИДдгЃЌеўЦѓЙВЭЌЧрэљЧјгђМЏВЩФЃЪНЃЌНјаЃЯюФПЖрбљ

ДгНјаЃСїГЬРДПДЃЌАќКЌЧАЦкЕФашЧѓЖдНггыТлжЄЁЂжаЦкЕФЪдЕубщжЄЁЂКѓЦкЕФВЩЙКТфЕиЕШЃЌЦфжагШЦфвдЙЋСЂаЃЕФНјаЃСїГЬИќЮЊИДдгЃЌДцдкЖрИіВуМЖЕФЬсБЈгыЩѓХњЃЌКсПчжмЦкЪБМфвВИќГЄЁЃЫНСЂаЃЕФВЩЙКСїГЬЯрЖдМђЕЅЃЌбЇаЃзджїШЈвВИќДѓЁЃЕБЧАЃЌеўИЎгавтЭЈЙ§ЧјгђадЕФЭГвЛВЩЙКвдЬсИпЪ§зжЛЏзЊаЭНЈЩшаЇТЪЃЌЭЌЪБДђЦЦаХЯЂЙТЕКНјааЭГвЛЦНЬЈЕФНЈЩшЁЃЦѓвЕвВгавтв§ЕМеўИЎЭЦЖЏЧјгђМЏВЩЃЌДгЖјТфЕиИќДѓЕФЯюФПЖЉЕЅЁЃЕЋЧјгђМЏВЩгыЧўЕРГЩЪьЕФДѓаЭЙЋЫОИќЮЊЦѕКЯЃЌГѕЦкНјШыаЃФкЪаГЁЕФЦѓвЕЃЌШдвдЭЛЦЦЫНСЂаЃЯюФПЮЊжїЁЃДгНјаЃЯюФПРДПДЃЌВЛЭЌЦЗРрдкНјаЃЯюФПЩЯгаЫљВювьЃЌзмЬхЛљБОЪЧНЬг§аХЯЂЛЏЁЂжЧЛлНЬЪвЁЂЪЕбЕЛљЕиНЈЩшЁЂащФтЗТецЪЕбщЁЂПЦДДЪЕбщЪвЕШЯюФПЁЃ

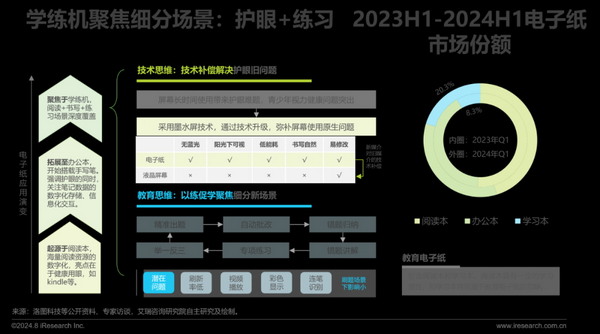

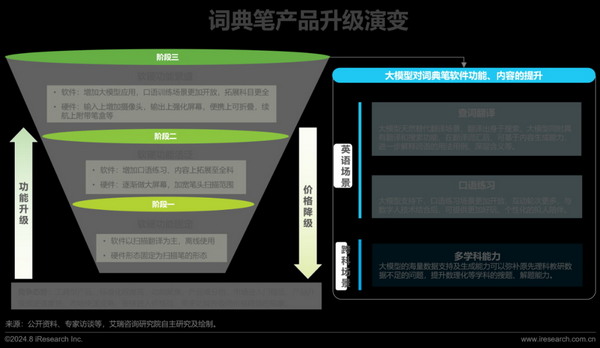

ФЃЪНЗжЮіЁЊДЋЭГФЃЪН

ШэгВЙІФмЁЂФкШнзЪдДЕШвЛДЮЪлТєЮЊжїЃЌдіжЕЗўЮёФЃЪНЩаЮДЗЂСІЕЋЮДРДПЩЦк

ДгЯжзДРДПДЃЌЕБЧАШдвдЭЈЙ§ВњЦЗгЏРћЕФФЃЪНЮЊжїЃЌШчШэгВЙІФмЁЂФкШнзЪдДЕШЁЃЪ§ОнЗўЮёЁЂЙуИцЭЦЫЭЕШЭЈЙ§гУЛЇгЏРћЕФЗНЪНШдЪЎЗжЩйМћЁЃдкЭЈЙ§ВњЦЗгЏРћЕФФЃЪНжаЃЌШэгВЙІФмМгФкШнзЪдДЕФЁАвЛДЮЪлТєЁБФЃЪНЮЊжїСїЃЌгУЛЇЖдНЬг§РргВМўЬьШЛДцдкгХжЪФкШнЕФЦкД§ЃЌИќзЂжиЙКТђЕБЯТЕФЛёЕУИаЁЃЕБЧАЩаЮДГіЯжвђЮЊдіжЕЗўЮёЪеЗбЖјеМОнНЯДѓгЊЪеЙБЯзЕФЦЗРрЁЃЕЋЫцзХВњЦЗЩјЭИТЪЕФЬсИпЃЌвђЦЗХЦаХШЮЛђВњЦЗвРРЕЖјДјРДЕФдіжЕЗўЮёЖрДЮЪеЗбЛђНЋГЩЮЊЮДРДПЩЦкЕФФЃЪНЃЌШчбЇЯАЦНАхжаЖРМвгХжЪНЬг§зЪдДЕФЪеЗбИќаТЃЌЛђНЬг§ДѓЦСжаИЈжњНЬЪІНЬбаЕФИпМЖЙЄОпЕШЁЃДггУЛЇЕїбаРДПДЃЌНгЪмдіжЕЗўЮёИЖЗбЕФгУЛЇвбеМОнНќвЛАыЕФБШР§ЁЃ

ФЃЪНЗжЮіЁЊДДаТФЃЪН

ЯпЩЯТМВЅздбЇ+ЯпЯТАщбЇЗўЮёЃЌAIжЧЯАЪвБфИяДЋЭГФЃЪНЃЌТњзуЙЉашЖржиашЧѓ

ЭЈЙ§ЯпЩЯЕФЦНАхздбЇЃЌЯпЯТЕФАщбЇЗўЮёЃЌAIжЧЯАЪвБфИяСЫДЋЭГЯпЯТНЬХрЕФЗўЮёФЃЪНЃЌБОжЪЩЯЪЧгУЦНАхЬцДњРЯЪІЃЌгУздЯАЪвЁЂАщбЇЗўЮёгЊдьБеЛЗЗўЮёЃЌвдДђдьИќМгИпаЇЁЂЕЭГЩБОЁЂКЯЙцЕФЩЬвЕФЃЪНЁЃдкЖЉдФжЦЪеЗбФЃЪНЯТЃЌбЇЯАЦНАхГЇЩЬЪЧздЯАЪвжїЬхЕФЩЯгЮЃЌВЛжБНгзїЮЊгЏРћЯюЃЌЖјЪЧГЩЮЊећИіAIжЧЯАЪвЕФКЫаФВПЗжЁЃAIжЧЯАЪвИљОнбЇЩњЕФЪЙгУЪБГЄКЭПЦФПЃЌЪеШЁЛсдБЛђЖЉдФЗбгЏРћЁЃдкЬхбщжЦЪеЗбФЃЪНЯТЃЌздЯАЪвМШПЩзїЮЊЬхбщжааФЃЌДйНјЦНАхЯњЪлЃЌвВПЩзїЮЊбЇЯАжааФЃЌжЇГжбЇЩњЙКТђВњЦЗКѓЕФЪдгУКЭГЄЦкЖЉдФЗўЮёЁЃетбљСщЛюИпаЇЕФФЃЪНЃЌПЩвдНтОіЙЉашЫЋЗНВЛЭЌЕФЭДЕуЁЃЖдЙЉИјЗНЖјбдЃЌВњЦЗЗНУцПЩвдаЮГЩЗўЮёБеЛЗЃЌдіМггЏРћЕуЃЌЧўЕРЗНУцПЩвдГфЗжРћгУЯпЯТУХЕъКЭаЃЧјЃЌвдМАЗЂЛгЬхбщжааФЕФгХЪЦЃЌЭЌЪБвВгажњгкЭиеЙЯТГСЪаГЁЁЃЖдашЧѓЗНЖјбдЃЌПЩНтЗХМвГЄЧвЬсЙЉАщбЇЗўЮёЃЌвВПЩЮЊбЇЩњЬсЙЉгХжЪзЪдДЁЂAIАщбЇЗўЮёКЭжИЕМЃЌвдЬсИпЦфздбЇФмСІЁЃЕЋаавЕШдашзЂвтИУФЃЪНЕФГЄЦкКЯЙцадЃЌвдМАвдЦНАхДњЬцРЯЪІЕФгааЇадКЭММЪѕТзРэЮЪЬтЁЃ

ЩњЬЌЗжЮі

ВњЦЗЩњЬЌДйНјЪ§ОнаЭЌЬсИпВњЦЗадФмЃЌгУЛЇЩњЬЌЭЦЖЏЯћЗбОіВпгыМлжЕЭиеЙ

ГЄЦкРДПДЃЌЩњЬЌЕФНЈЩшКЭдЫгЊФмЮЊЦѓвЕДјРДИќМгГЄдЖЕФЗЂеЙПеМфЃЌАќКЌВњЦЗЩњЬЌКЭгУЛЇЩњЬЌСНИіЗНУцЁЃВњЦЗЩњЬЌЪзЯШашвЊвРРЕгВМўЕФЪ§ОнЫбМЏзїгУЃЌВЛЭЌгВМўЫбМЏВЛЭЌГЁОАЯТЕФгУЛЇЪ§ОнЃЌзюКѓЛуМЏаЮГЩЭъећЕФгУЛЇЛЯёЃЌВЂжЇГжИїгВМўжаШэМўЙІФмЕФИіадЛЏТфЕиЁЃГЃЬЌЛЏЁЂШЋГЁОАЕФбЇЧщЪ§ОнШкЭЈЃЌЪЧНЬг§Ъ§зжЛЏзЊаЭЕФЛљДЁЁЃгУЛЇЩњЬЌжИЕФЪЧгУЛЇЬхСПзуЙЛДѓжЎКѓаЮГЩЕФЦЗХЦаФжЧКЭвРРЕЃЌдкЭЌРрВњЦЗжаЃЌПЩЪЕЯжИУЦЗХЦЕФИќЖЬОіВпгыгХЯШЯТЕЅЁЃНјвЛВНЗЂеЙЃЌПЩЛљгкЦЗХЦЪЕЯжЕЭСфВњЦЗЯђИпСфВњЦЗЕФЭиеЙЃЌИВИЧгУЛЇИќГЄЕФЩњУќжмЦкЃЌвдМАПЩвдЪЕЯжгЩЕЭМлВњЦЗЯђИпМлВњЦЗЕФЭиеЙЃЌЭкОђИќЖрЕФИпМлжЕгУЛЇЁЃ

ЕїбаЫЕУї

01 баОПФПЕФМАФкШн

•БОДЮЕїбаВЩгУЮЪОэЕїВщЗНЗЈЃЌЭЈЙ§АЌШ№АЌПЫАядкЯпЕїбаЩчЧјЪеМЏбљБОЃЌеыЖдНќСНФъФкЮЊКЂзгЙКТђЙ§НЬг§жЧФмгВМўВњЦЗЕФМвГЄНјааЕїВщЁЃЕїбажМдкДгКЂзгМвЭЅНЬг§ОіВпепКЭНЬг§гУЦЗВЩЙКепЕФНЧЖШГіЗЂЃЌЩюШыСЫНтИїРраЭНЬг§жЧФмгВМўдкКЂзгбЇЯАжаЕФЖЈЮЛЁЂОпЬхгІгУГЁОАЁЂМвГЄЦРМлЁЂЙКТђЧ§ЖЏСІвдМАЕБЧАДцдкЕФЭДЕуЁЃ

•ЭЈЙ§БОДЮЕїбаЃЌЮвУЧЯЃЭћФмЙЛНЯЮЊШЋУцЕиШЯЪЖИїЦЗРрНЬг§жЧФмгВМўдкМвЭЅНЬг§жаЕФзїгУЃЌАбЮеМвГЄЖдНЬг§жЧФмгВМўЕФПДЗЈКЭашЧѓЃЌЗЂЯжФПЧАНЬг§жЧФмгВМўДцдкЕФВЛзужЎДІЃЌЮЊНЬг§жЧФмгВМўГЇЩЬЕФВњЦЗбаЗЂгыИФНјЁЂгУЛЇДЅДяКЭгЊЯњЕШИїЛЗНкЙЄзїЬсЙЉгаМлжЕЕФВЮПМвРОнЁЃ

02 ЕїбабљБОЫЕУї

НЬг§жЧФмгВМўМвГЄгУЛЇЛЯё

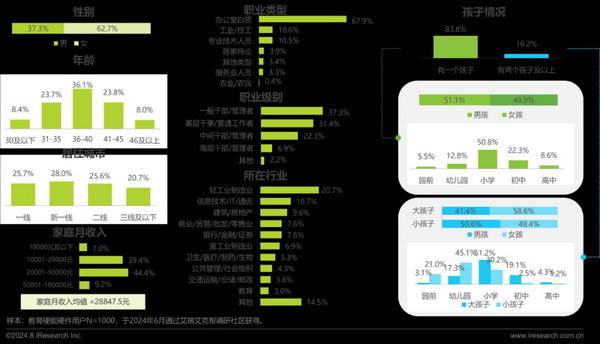

31-45ЫъЁЂЩњЛюдквЛЖўЯпГЧЪаЁЂжаИпМвЭЅЪеШыЫЎЦНЕФжАвЕАзСьХЎадОгЖр

ИКд№КЂзгНЬг§ЧвНќСНФъРДЙКТђЙ§НЬг§жЧФмгВМўЕФМвГЄгУЛЇвд31-45ЫъЕФФИЧзОгЖрЃЌЖрЪ§ЩњЛюдкОМУНЯЗЂДяЕФвЛЖўЯпГЧЪаЃЌМвЭЅдТЪеШыЖрЗжВМдк1-5ЭђдЊЃЛжАвЕМЏжадкАьЙЋЪвАзСьЃЌНќЦпГЩШЮжАЙмРэРржАЮёЃЛКЂзгдкИїИібЇЖЮОљгаИВИЧЃЌЦфжааЁбЇЩњМвГЄБШР§ИќДѓЁЃ

гУЛЇЕФКЂзгНЬг§ЭЖШы

гУЛЇжиЪгКЂзгЕФНЬг§ЭЖШыЃЌЦпГЩМвГЄдкЫЋМѕКѓдіМгСЫНЬг§жЧФмгВМўЕФжЇГі

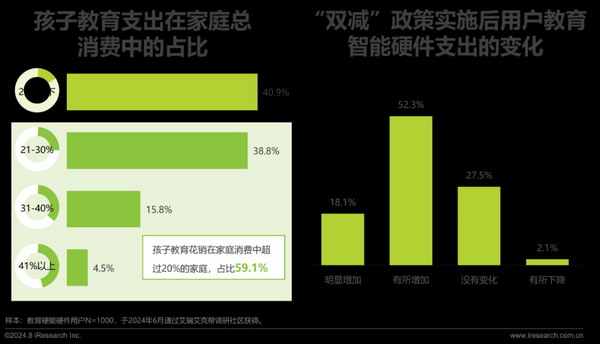

НЬг§жЧФмгВМўгУЛЇИпЖШжиЪгКЂзгЕФНЬг§ЃЌДгКЂзгНЬг§жЇГіЕФНЧЖШРДПДЃЌ59.1%ЕФгУЛЇНЋ20%вдЩЯЕФМвЭЅзмЯћЗбгУгкКЂзгНЬг§ЁЃЁАЫЋМѕЁБеўВпЪЕЪЉШ§ФъРДПЭЙлЩЯвжжЦСЫаЃЭтХрбЕЕФЙ§ШШЯжЯѓЃЌЭЌЪБвВИјМвГЄДјРДСЫаТЕФЬєеНЃККЂзгзджїбЇЯАФмСІВЮВюВЛЦыЃЌВПЗжМвГЄИЈЕМФмСІКЭОЋСІгаЯоЃЌШчКЮдкМвЭЅГЁОАжаБЃеЯКЂзгЕФбЇЯАжЪСПЃЌГЩЮЊКмЖрМвГЄЕЃгЧЕФЮЪЬтЁЃБОДЮЕїбаЗЂЯж70.4%ЕФгУЛЇдкЁАЫЋМѕЁБеўВпЪЕЪЉКѓдіМгСЫНЬг§жЧФмгВМўЕФжЇГіЃЌНЋЦфзїЮЊжЇГжКЂзгдкМвзджїбЇЯАЕФаТЭООЖЃЌХЌСІЮЊКЂзггЊдьСМКУЕФМвЭЅбЇЯАЬѕМўЁЃ

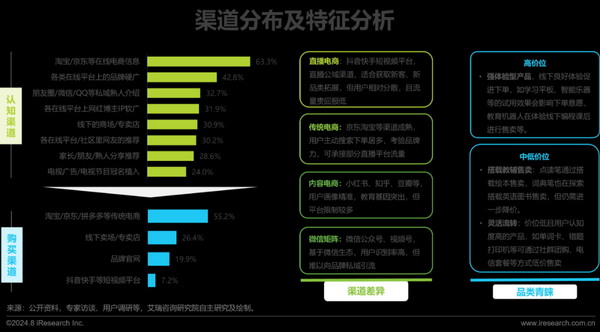

гУЛЇЙКТђЕФгВМўЦЗРрЗжВМ

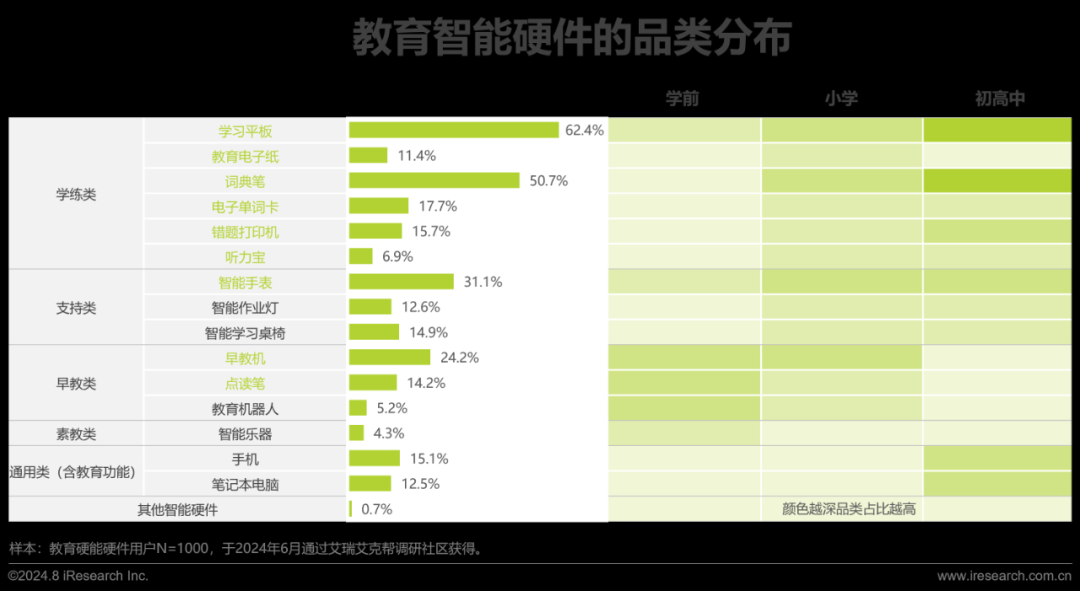

ИїбЇЖЮбЇЩњЕФВњЦЗЗжВуУїЯдЃЌбЇЯАЦНАхЁЂДЪЕфБЪКЭЪжБэЪЧзюГЃгУЦЗРр

62.4%ЕФМвГЄгУЛЇЮЊКЂзгЙКТђСЫбЇЯАЦНАхЃЌМЏГЩЖржжбЇЯАЙІФмЕФбЇЯАЦНАхГЩЮЊгВМўжаЕФжїСїЦЗРрКЭжааЁбЇЩњбЇЯАЕФБиБИЙЄОпЃЛжЕЕУзЂвтЕФЪЧЃЌИУЦЗРргУЛЇФъСфЛђгаж№НЅЯТГСЧїЪЦЃЌВПЗжбЇЧАМвЭЅПЊЪМИјКЂзгХфБИбЇЯАЦНАхЁЃдкНЬг§ЕчзгжНжаЃЌМцЙЫбЇЯАКЭСЗЯАЕФбЇСЗЛњОЁЙмЗЂеЙПьЫйЕЋДІгкЦ№ВННзЖЮЃЌЩаЮДУїЯдЕиЬхЯждкгУЛЇЕФЙКТђЩјЭИЩЯЁЃДЪЕфБЪГЩЮЊгУЛЇЙКТђзюЖрЕФЕЅЙІФмбЇСЗРрВњЦЗЁЃжЧФмЪжБэМИКѕЙсДЉСЫКЂзгЕФШЋбЇЖЮЃЌЭЌЪБПЩвдПДГіЫцзХФъМЖЕФдіГЄЃЌдкжабЇНзЖЮИјКЂзгХфБИЪжЛњЕФМвГЄгаЫљдіЖрЃЌЖдЪжБэВњЩњЬцДњзїгУЁЃ

ИїбЇЖЮКЂзгдкНЬг§жЧФмгВМўЕФгІгУЩЯГЪЯжУїЯдВювьЃКдкбЇЧАНзЖЮЃЌЖрбљЕФдчНЬЛњКЭгыЛцБОХфЬзЕФЕуЖСБЪЪЧжїСїЃЛдкаЁбЇНзЖЮЃЌбЇЯАЦНАхЁЂДЪЕфБЪКЭжЧФмЪжБэГЩЮЊБъХфЃЛГѕИпжаНзЖЮЃЌгВМўЦЗРрНјвЛВНЗсИЛЃЌбЇЯАЦНАхЁЂДЪЕфБЪКЭДэЬтДђгЁЛњГЩЮЊИќГЃМћЕФзщКЯЁЃ

гУЛЇЙКТђЕФгВМўМлИёЗжВМ

ЦНАхЕШДѓМўЖрдк2000-4000дЊЧјМфЃЌ БЪЁЂБэЕШЕЅЙІФмаЁМўЖрдк800дЊФк

НЬг§жЧФмгВМўИїЦЗРрМлИёЗжВМГЪЯжУїЯдВювьЁЃзїЮЊжїСїЦЗРрЃЌбЇЯАЦНАхвђЦЗХЦКЭаЭКХжкЖрЃЌГЪЯжУїЯдЕФВњЦЗМлИёВуДЮЃЌгУЛЇжївЊбЁдё2000-4000дЊЧјМфЕФВњЦЗЃЌЦНОљМлИёЮЊ3414.3дЊЃЌЛљБОЩЯКЭЭЈгУЯћЗбЕчзгРрЦНАхдквЛИіМлИёВуДЮЁЃДЪЕфБЪКЭжЧФмЪжБэМлИёПчЖШНЯДѓЃЌгУЛЇвдЙКТђ200-1000дЊЧјМфОгЖрЃЌЦфжаДЪЕфБЪЦНОљМлИёдк584.8дЊЃЌжЧФмЪжБэдк699.0дЊЃЛЬ§СІБІКЭДэЬтДђгЁЛњвд500дЊвдЯТЕФМлИёЮЊжїЃЌЦфжаЬ§СІБІЦНОљМлИёдк365.9дЊЃЌДэЬтДђгЁЛњдк281.8дЊЁЃЕчзгЕЅДЪПЈЕФМлЮЛЖрдк200дЊвдЯТЃЌМлИёЯрЖдзюЕЭЃЌЦНОљМлИёдк228.5дЊЫЎЦНЁЃ

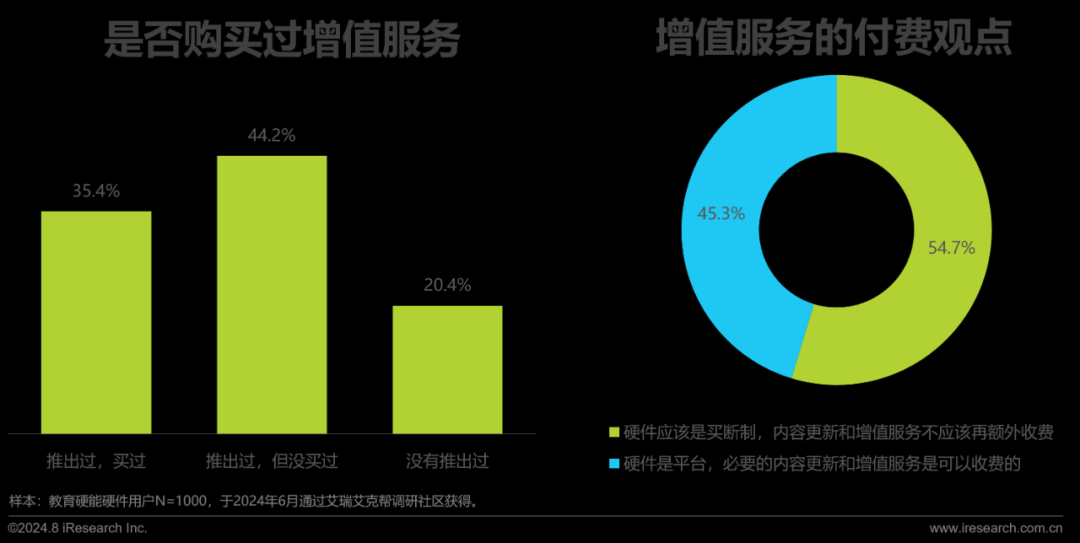

гУЛЇдкгВМўдіжЕЗўЮёЩЯЕФЙлЕу

гУЛЇЕФИЖЗбЙлЕуВЛвЛЃЌЙ§АыЧуЯђгВМўТђЖЯжЦЃЌНќАыжЇГжгХжЪФкШнЪеЗб

Нќ80%ЕФМвГЄгУЛЇНгДЅЙ§НЬг§жЧФмгВМўашвЊЖюЭтЙКТђЕФНЬг§ФкШнЛђепдіжЕЗўЮёЃЌЦфжа35.4%дјгаЙ§ЙКТђааЮЊЁЃдкНЬг§жЧФмгВМўЕФИЖЗбФЃЪНЩЯЃЌВЮгыБОДЮЕїбаЕФМвГЄгУЛЇВњЩњСЫвЛЖЈЙлЕуЩЯЕФЗжЦчЃКга54.7%ЕФМвГЄБэЪОИќЯАЙпгкДЋЭГЕФвЛДЮадМђЕЅУїСЫЕФЙКТђФЃЪНЃЌШЯЮЊНЬг§жЧФмгВМўгІИУЪЧТђЖЯжЦЕФЃЌгВМўЗбгУашвЊАќРЈКѓајЫљгаЕФНЬг§ФкШнИќаТКЭдіжЕЗўЮёЃЌВЛгІИУдйЖюЭтЪеЗбЃЛЖјСэга45.3%ЕФМвГЄгУЛЇГжВЛЭЌЙлЕуЃЌЫћУЧИќШЯЮЊНЬг§жЧФмгВМўжЛЪЧвЛжждиЬхКЭЦНЬЈЃЌгаМлжЕЕФНЬг§ФкШнИќаТКЭдіжЕЗўЮёПЩвдЪЪЕБЪеЗбЃЌИќШЯПЩгХжЪНЬг§зЪдДЕФЩЬвЕМлжЕЁЃ

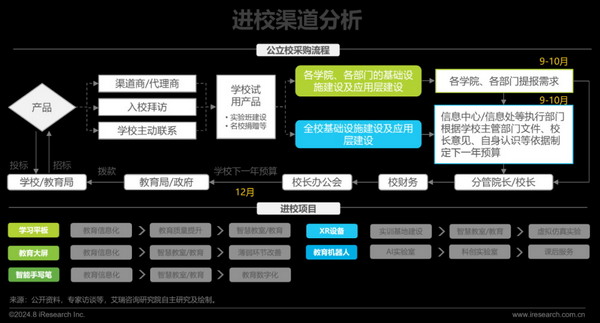

ЧїЪЦНЈвщЁЊаЃФкВњЦЗ

ЧѓШЋЃКШЋСДЬѕЕФНЬбЇЛЗНкИВИЧЃЌвЛЬхЛЏЯЕЭГЁЂЩњЬЌНЈЩшМАдЫгЊ

дкЮвЙњЕФжааЁбЇЛЅСЊЭјНгШыЁЂЖрУНЬхНЬЪвЁЂЁАШ§ЭЈСНЦНЬЈЁБЕШНЬбЇЛЗОГНЈЩшШЁЕУживЊГЩаЇЕФаТНзЖЮЃЌЩюШыНЬбЇЛЗНкЕФЪ§зжЛЏНЈЩшИќМгвРРЕИїРрНЬг§жЧФмгВМўЁЃДгЗЂДяЙњМвУРЙњРДПДЃЌЭЈЙ§бЇЯАЦНАх/БЪМЧБОЕчФдИВИЧНЬбЇШЋЛЗНкЃЌПЩЯджјЬсИпНЬг§Ъ§зжЛЏЫЎЦНЃЌДђЭЈЪ§ОндкИїНЬбЇЛЗНкКЭГЁОАЕФСїзЊМАИпаЇРћгУЁЃЕБЧАжаЙњаЃФкЕФНЬг§жЧФмгВМўгІгУШдНЯЮЊЗжЩЂЃЌИїНЬбЇЛЗНкЮДЪЕЯжгВМўЕФЭГвЛЃЌВЛЭЌЛЗНкгВМўгІгУЕФГЩЪьЖШвВДцдкНЯДѓВювьЁЃЗХблЮДРДЃЌбЇЯАЦНАхзїЮЊИќМгзлКЯЕФЦЗРрЃЌдкИФЩЦЛЄблЮЪЬтЁЂНЕЕЭЕЅМлКѓШдПЩФмДцдкЛњЛсЁЃЭЌЪБЃЌГЌИпИВИЧТЪЕФНЬг§ДѓЦСДюХфЮоИаВЩМЏЕФжЧФмЪжаДБЪЃЌвргаПЩФмГЩЮЊаажЎгааЇЕФФЃЪНЃЌЕЋИќПМбщвЛЬхЛЏЯЕЭГЁЂЩњЬЌНЈЩшМАдЫгЊФмСІЁЃ

ЭМЦЌ

ЧїЪЦНЈвщЁЊаЃЭтДЙРрВњЦЗ

ЧѓЩюЃКЩюЭкгааЇЯИЗжГЁОА+ЪЪХфВњЦЗЬиЩЋгыЪБДњЬиеїЕФЧўЕР=БЌПюВњЦЗ

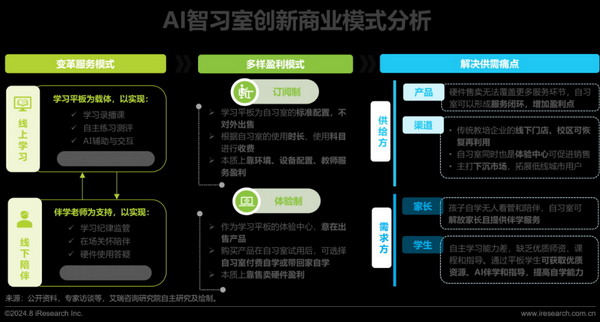

ВЛЭЌгкаЃФкЭъећЁЂБеЛЗЕФбЇЯАГЁОАЃЌаЃЭтЕФбЇЯАГЁОАКЭЭДЕуашЧѓИќМгЗжЩЂЃЌГ§СЫзлКЯРрЕФбЇЯАЦНАхЭтЃЌИїРрГЉЯњЕФДЙжБЦЗРрЮоЭтКѕОљевЕНСЫгааЇЕФЯИЗжГЁОАЃЌДЋЭГЦЗРржагазЈзЂгкЭтГіЖЈЮЛЁЂЙЕЭЈЕФЖљЭЏЪжБэЃЌзЈзЂгкЕЅДЪКЭОфзгЗвыЕФДЪЕфБЪЕШЃЌДДаТЦЗРржагазЈзЂгкЬ§СІдФЖСЁЂПкгяСЗЯАЕФЬ§СІБІЁЂзЈзЂгкЛЄблЙІФмЯТЫЂЬтСЗЯАЕФбЇСЗЛњЕШЁЃдкОпБИСЫгааЇЯИЗжГЁОАетвЛБивЊЬѕМўжЎКѓЃЌбАевЕНЪЪгІЪБДњЗЂеЙЁЂЦЅХфЦЗРрЬиЕуЕФЧўЕРдђГЩЮЊЙиМќЕФЯТвЛВНЁЃдкЯпЩЯЧўЕРЮДаЫЦ№ЕФЪБДњЃЌЖљЭЏЪжБэИќвРРЕЯпЯТЩЬГЌКЭзЈТєЕъЃЛЫцзХЕчЩЬЦНЬЈЁЂЫНгђЩчШКЕФЗЂеЙЃЌИќЕЭПЭЕЅМлЁЂИќвзСїзЊЕФДэЬтДђгЁЛњЁЂДЪЕфБЪЁЂЕчзгЕЅДЪПЈСїааЦ№РДЃЛЖЬЪгЦЕЪБДњЃЌжБВЅНВНтЁЂЙЋгђв§СїИќЪЪКЯаТЦЗРрЕФЭЦЙуЃЌГЩЮЊЬ§СІБІЁЂбЇСЗЛњЕШДДаТЦЗРрЕФЙиМќЯњЪлЧўЕРЁЃЮДРДЃЌНЬг§жЧФмгВМўШдашвЊНјвЛВНЩюЭкИќЖрЕФЯИЗжГЁОАЃЌВЂНсКЯЪЪХфВњЦЗЬиЩЋКЭЪБДњЬиеїЕФЧўЕРЃЌвдДђдьЬиЖЈГЁОАЕФБЌПюВњЦЗЁЃ

ЧїЪЦНЈвщЁЊаЃЭтзлКЯВњЦЗ

ЗжВуЃКMаЭЗЂеЙЃЌИпМлЮЛжиФкШнКЭНЛЛЅЃЌЕЭМлЮЛжиадМлБШЃЌжаЕШМлЮЛЪее

ЕБЧАаЃЭтЕФзлКЯЙІФмВњЦЗвдбЇЯАЦНАхвЛРрЖРДѓЁЃДггІгУЧїЪЦРДПДЃЌЮДРДбЇЯАЦНАхЪаГЁПЩФмГЪMаЭЗЂеЙЃЌИпЁЂЕЭМлЮЛВњЦЗГжајЦ№СПЃЌжаЕШМлЮЛВњЦЗЪаГЁЪееЁЃЖдИпМлЮЛВњЦЗЖјбдЃЌЕБЧАЖРМвгХжЪФкШнвбаЮГЩВювьЛЏОКељСІЃЌЫцзХAIММЪѕЕФЗЂеЙЃЌЮДРДгУЛЇПЩФмИќПДжиИіадЛЏЁЂХуАщадЕФНЛЛЅЬхбщЁЃетРрВњЦЗвдИпЯпГЧЪаИпЪеШыМвЭЅЮЊжїЃЌМвГЄЖдКЂзгНЬг§ЭЖШыИпЃЌЧрэљОјЖдЕФДѓЦЗХЦЃЌЖдНЬг§ФкШнгаИпвЊЧѓЃЌЖдЧАбиПЦММгІгУгаШЯжЊЁЃЖдЕЭМлЮЛВњЦЗЖјбдЃЌдкаТаЫЕчЩЬЕФЕЭМлВпТдЁЂЭЗВПГЇЩЬЕФЕЭМлВњЦЗЭЦЙужаЃЌЕЭМлВњЦЗЪЦЭЗЧПОЂЁЃетРрВњЦЗвдЯТГСЪаГЁгУЛЇЮЊжїЃЌЫћУЧгазХвЛЖЈНЬг§ЭЖШыдЄЫуКЭгВМўЙКТђРэФюЃЌЕЋЖдФкШнгХжЪГЬЖШИажЊЕЭЃЌЧрэљЛЄблЙІФмЁЂВњЦЗХфМўЕШгВМўДДаТЁЃЖјжаЕШМлЮЛВњЦЗгЩгкФкШнЁЂЙІФмЁЂМлИёОљВЛОпЯЪУїгХЪЦЃЌдкЯћЗбНЕМЖЕФДѓЛЗОГЯТЃЌЪаГЁЗнЖюж№ВНЪееЁЃ

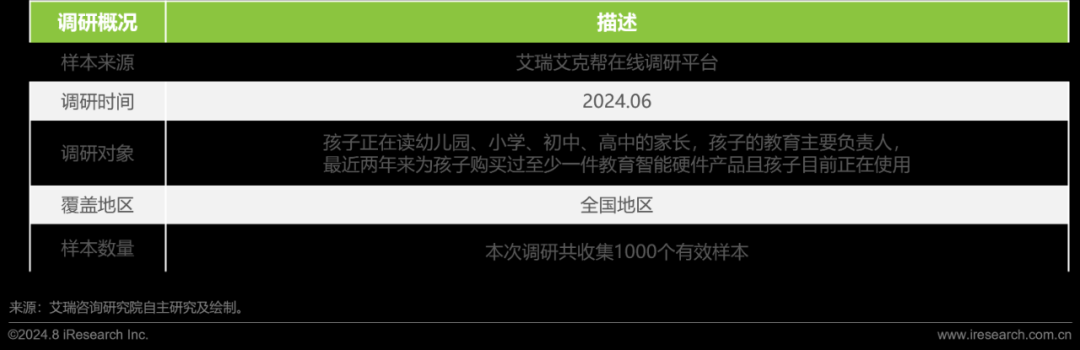

0

0