引言:从2023年初开始LGD 广州CA工厂出售争议不断,从创维到TCL华星、京东方、惠科等多个大陆厂商递过意向书。根据消息,LGD 韩国M3工厂预计将在今年8月关厂,同时LGD CA工厂的PID面板也将在今年年底全面EOL。从P7关厂再到CA工厂出售,LGD将全面退出PID市场,届时PID面板格局将再次被洗牌。

一个时代的落幕,跟随迪显一起回顾LGD的成就与影响。

数字标牌市场发展已有多年,LGD凭借LCD先发优势,在大陆面板厂高速扩张时占据DS面板近三分之一的市场份额,根据DISCIEN统计,2018年下半年,全球DS面板共计出货3074K,其中LGD份额为28%,当时LGD位列出货品牌TOP3,于DS主流尺寸43”/49”/55”的出货量均居首位。此后,随着大陆面板厂高速扩张,LGD份额不断受到挤压,2021年LGD首次跌出TOP3,到如今DS面板竞争格局逐渐形成BOE居首、CSOT/AUO竞争次位的格局。

图一:18H2-2023年全球DS面板厂份额概况

数据来源:DISCIEN 单位:%

LGD退出对DS面板市场的影响:

从供应端来看:32及以上,LGD份额12.6%

根据DISCIEN(迪显)的数据,2023年全球DS面板共出货9397K,TOP3面板厂合计占比达86.1%,LGD份额为6.6%。考虑到小尺寸DS存在部分出到消费电子、专显等传统DS以外应用的情况,从32”及以上尺寸来看,TOP3面板厂合计占比达84.1%,BOE与CSOT份额不相上下,LGD份额为12.6%,未来这部分份额将被瓜分,假设收购后还是按照产线原有产品产能分配生产,需求不变的情况下,收购者将优先占据更多的份额;但是由于户内DS产品与TV具有通用性,产品替换门槛较低,头部客户有很大可能性会随TV的供需关系进行再分配,或引入新的供应商。

图二:2023年全球DS面板市场概况

数据来源:DISCIEN 单位:K,%

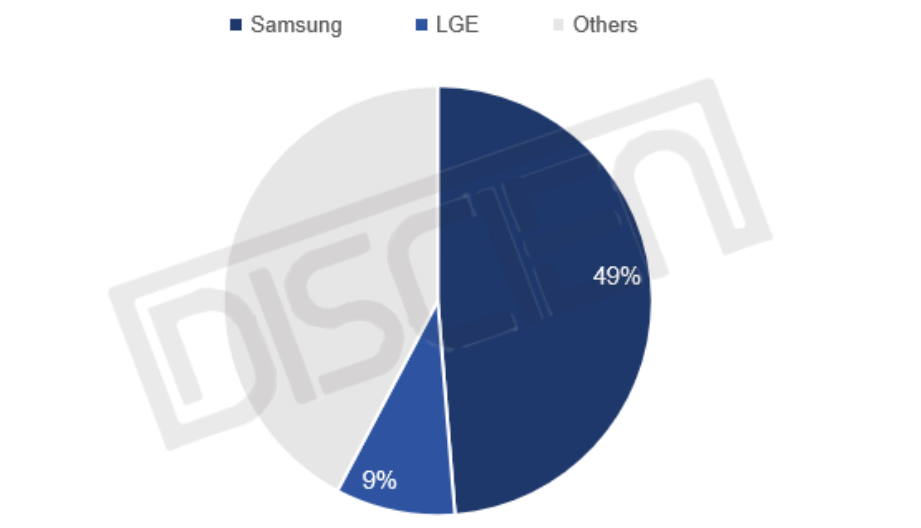

l从需求端来看:DS面板格局再塑,关键在于三星,LGE面板的采购策略

根据DISCIEN(迪显)的数据,2023年全球DS整机共出货3865K,头部品牌三星和LGE分列第一第二,份额分别为49%和9%。

图三:2023年全球DS整机品牌份额

数据来源:DISCIEN 单位:%

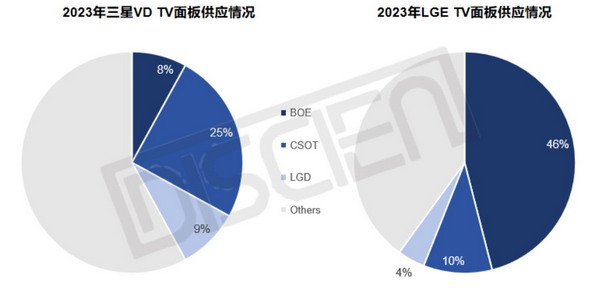

参考2023年三星及LGE的TV面板供应情况,其中三星VD供应链中CSOT占25%,LGD、BOE份额分别为9%和8%;LGE供应链中BOE占46%,CSOT、LGD占比分别为10%和4%,DS面板的采购将在供应体系内进行再分配;假设CSOT成功收购,则有望以IPS作为切入点,有利于加大与三星、LGE的合作量。

图四:2023年三星&LGE TV面板供应情况

数据来源:DISCIEN 单位:%

总结:

总结而言,LGD的退出将对DS市场的供需关系带来一定变化,供需关系变化的主要源头在于DS的头部客户三星与LGE的采购策略,但确定的结果是中国将进一步主导DS面板产业。

LGD CA工厂究竟花落谁家,让我们共同见证一个时代的落幕。

0

0