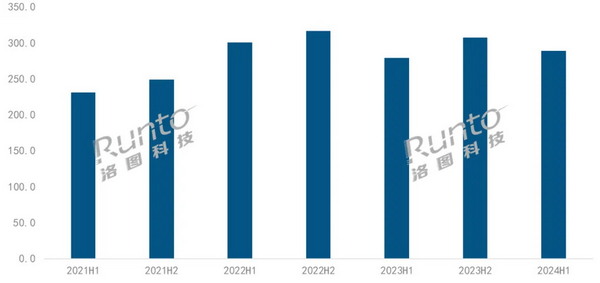

根据洛图科技(RUNTO)最新发布的《全球交互平板市场分析季度报告(Global Interactive Board Market Analysis Quarterly Report)》,2024年上半年,全球大尺寸交互平板整机品牌的出货量为104.7万台,同比小幅下降3.6%。

洛图科技(RUNTO)将交互平板根据应用场景分为教育交互平板(E-IB,Educational Interactive Board)和商用交互平板(C-IB,Corporate Interactive Board)。

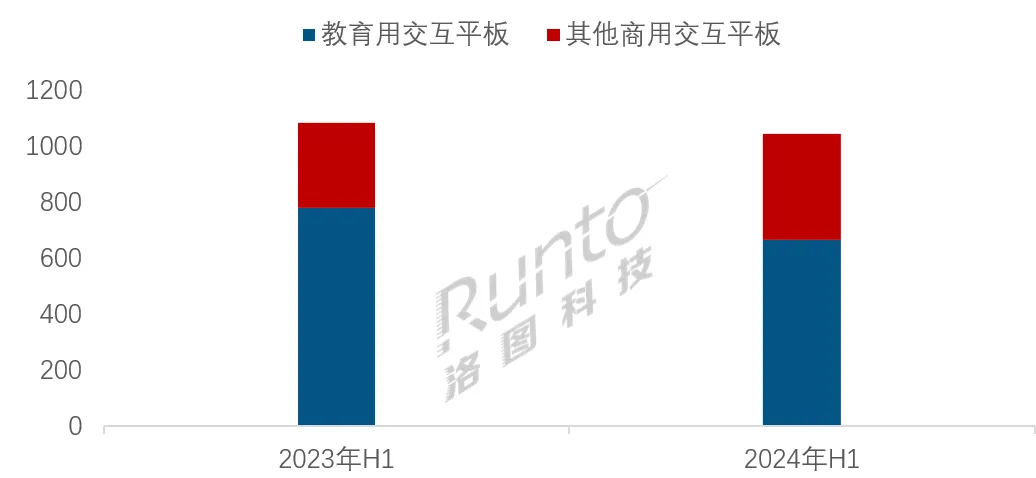

从细分场景来看,教育交互平板的占比为63.8%,出货量为66.8万台,同比下降14.7%;其他商用场景交互平板的占比为36.2%,同比2023年增加了8.3个百分点,出货量为37.9万台,同比增长25.1%。

2024H1 全球交互平板市场应用场景结构及变化

数据来源:洛图科技(RUNTO),单位:千台

今年上半年大尺寸交互平板市场的运行特征可以总结为:库存出清、优化体验、强化品牌、快步出口。

对于教育市场来说,头部品牌格局已经相对稳定,强化影响力,树立国际化的教育品牌形象,建设并完善教育数智化服务平台成为教育交互平板领先企业接下来的主要策略选择。对于会议市场而言,旧库存出清,为新产品腾出资金和精力,并且进一步优化使用体验成为产品迭代的主要策略;各品牌之间除了较量渠道统治力以外,开始重视打造企业商誉,打造“科技与实业”相结合的品牌形象,希望通过品牌力来牵引业务。

从市场行情来看,放眼全球各主要地区,教育市场均面对着相似的基本面,即政府预算调控所带来的项目不稳定性,以及要适应各个国家和地区的本土文化和教育理念。商用交互平板所表现的要更市场化一些,在品牌投入、快步出口的策略落地中,收效显著,整体市场呈现了良好态势。

预计2024年全年,全球商用交互平板市场有望超预期增长,出货量将会突破82万台;而教育交互平板市场整体规模将不高于200万台。

一、教育交互平板

海外市场:头部品牌扎堆发达地区;对欠发达地区“先动腿,慢动手”

根据洛图科技(RUNTO)数据显示,2024年上半年,海外交互平板(包括教育和商用)的品牌出货规模为62.2万台,同比下降7.9%。

其中,海外教育市场的出货量为42.1万台,相较2023年上半年的下滑幅度约为18.2%。传统外资头部品牌除了SMART以外,均出现了双位数程度的下降。这与头部外资品牌近三年深度开发欧美市场有关,对欧美市场的依赖性一定程度干扰了这些品牌开发其它区域的力度和资源配置。

当然,海外市场在欧美市场以外的其它地区,国家制度、宗教、种族文化等方面有非常大的差异,对于教育信息化产品的理解也有很大不同,因此外资教育交互平板品牌在开发此类市场的时候,大多以投入营销关系做深入的市场资源为先发策略,再进行针对性的产品开发,特点可以用“先动腿,慢动手”来形容。

总结说来,洛图科技(RUNTO)判断,海外教育市场的未来3年仍将处于下行趋势中,头部品牌的集中度将会进一步扩大;腰尾部品牌可以考虑优先开发欠发达地区。

中国市场:加速打造数智化平台,以生态代替硬件优势,重新定义教育行业竞争力

在中国教育市场,2024年上半年交互平板的出货量约为24.6万台,较去年同期同比下降8.1%;销额下降30%,创下近年来新低。

显然,当下中国市场对于教育交互平板的需求已经完全消散,头部品牌率先下场以超低价维持市占率,超低价竞标的现象屡见不鲜,86寸液晶白板的成交价已经跌破5500元RMB。超低的价格一旦出现,市场便有了记忆,即便后续出现新增需求或换机需求可能都无法大幅度提升产品单价。在这样的竞争环境下,绝大部分品牌的整机销售已经无利可图。大品牌短期可以比拼家底,小品牌则加速清尾。

从长期发展来看,头部品牌的教育数智化平台建成后,将转型为以软件平台和数据内容服务作为盈利方式,硬件产品带动盈利的时代将会结束。洛图科技(RUNTO)判断,中国教育市场的规模在未来3年亦将处于下滑状态,并快速形成“数智化+智能硬件“的整体解决方案,以希沃、海康威视为代表的品牌将会发挥其资源技术的领先优势,形成新的竞争力。

二、商用交互平板

海外市场:欧美市场持续增长;澳洲涨势最猛,成下一个角逐场

占领优质市场、寻找优质目标用户一直是大多海外品牌主要的市场策略。

根据洛图科技(RUNTO)数据显示,2024年上半年,海外商用交互平板品牌的出货量规模为20.0万台,同比增长超过20%,但仍然不及2020年前后的体量。

值得肯定的是,欧美市场为交互平板产品提供了稳定的市场需求,欧洲和美洲的需求占海外市场的70%。这些地区的企业经营相对稳定且预算真实,未来也将会是交互平板产品的主要市场。

此外,发达程度较高的澳洲市场出货量在2024年上半年同比增长了142%,头部以韩系三星、台系BenQ品牌为主。当地企业具有较强的信息化意识和改善办公的需求,接下来,澳洲也将会是头部品牌重点发力的角逐场。

中国市场:增速略高全球;75寸产品出货量同比上涨54%

中国商用交互平板市场在2024年上半年的整体表现良好。根据洛图科技(RUNTO)数据显示,品牌出货量为17.9万台,同比增长25.3%,略高于全球整体水平。

从尺寸分布看,中国市场对65寸产品的青睐度更高,出货量约为8.2万台,占整体市场的46%,是目前出货量最集中的产品,一级渠道的均价约为5900元,较2023年同期降低了10%。

75寸产品的增速最快,中国市场出货量约为4.3万台,较2023年同期增长54%,市占率约为24%,75寸产品在2023年下半年的库存量一直较高,此情况一直维持到今年4月,到5-6月开始集中清理,因此其在2024年第二季度的涨幅较大,出货均价约为10500元/台,较2023年同期降低28%。

此外,98寸以上的超大尺寸产品增长显著,中国市场出货量约为4000台,同比大幅增长148%。在LED一体机竞品对比的情况下,反而推高了98寸LCD大屏的产品销量。

竞争角度看,MAXHUB凭借稳定的渠道影响力和先发优势,以及子品牌GoodView品牌的差异化策略,市占率达到了29.3%,稳居行业第一。皓丽2024年重点布局会议电视产品,交互平板的出货量也有所增长,仅交互平板产品的出货量市占率达到了12.5%,位列第二。

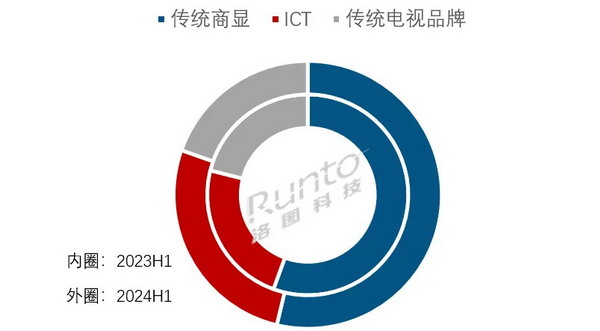

整体来看,商用市场的企业类型结构在近两年保持了稳定。传统商用显示品牌的市占率约为53%,ICT企业占比为27%;传统电视品牌占比则为20%。

2024H1 中国商用交互平板市场企业类型结构及变化

数据来源:洛图科技(RUNTO),单位:%

随着产品迭代 “仅升级参数“的时代逐渐落幕,取而代之的是精简产品配置,以及对产品真实性能的体验无限放大,包括交互平板的垂直功能,如复杂模态下音视频的信号完整性、会议系统的鲁棒性提升、数据安全性等。

总结起来,大尺寸交互平板开始正式进入体验决策时代,而会议用交互平板是首当其冲受益的产品,越来越多的用户开始逐渐习惯使用专业的“会议大屏”开会;对于教育交互平板的影响,也会随着数智化平台的完善,重新定义产品的核心功能和价值。

0

0