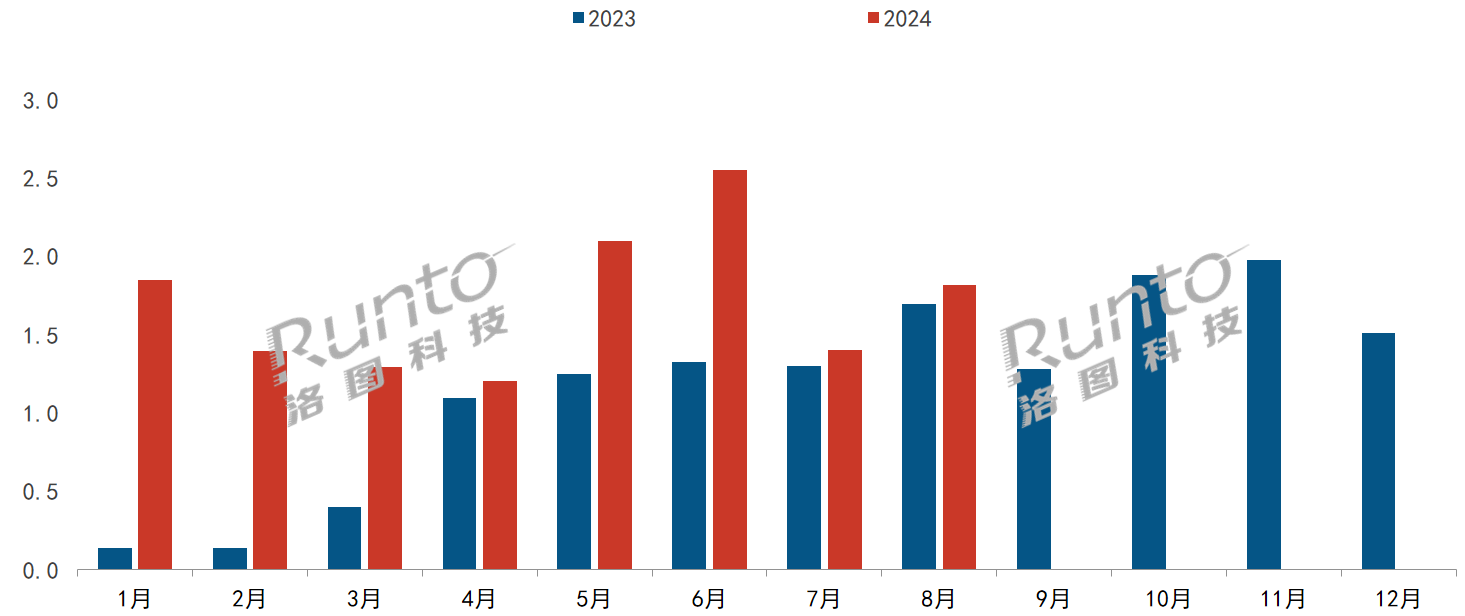

进入第三季度,中国移动智慧屏市场的增长速度开始明显放缓,7月和8月的线上全平台销量同比去年的涨幅仅有7.7%和5.9%,与之前动辄70%以上的涨幅相比,不可同日而语。

2024年 中国移动智慧屏线上市场分月度销量及变化

数据来源:洛图科技(RUNTO)线上全平台数据,单位:万台

究其原因,一方面是年中618大促的虹吸效应对后续市场存在透支;另一方面,在去年的第二、三季度,市场已经开始起量,同比基数相对较大。

而更核心的因素在于,接近4000元的产品均价在大众消费者眼中确实显得昂贵,根据洛图科技(RUNTO)之前发布的《8月中国客厅智能设备线上零售数据月报》数据显示,在中国客厅内一众的消费电子设备中,移动智慧屏以其3741元的线上市场均价,位列最高,远超过了2848元的智能电视和2835元的智能平板。

事实上,移动智慧屏的市场品类教育还远未完成,甚至对于品类的叫法还完全没有统一,闺蜜机,随心屏、自由屏等等的叫法别出心裁,目前仍处在绝对的小众市场,在成长为大标品之前还有相当长的路要走。不过,从渠道、品牌等方面,也可以看出移动智慧屏的品类进步。

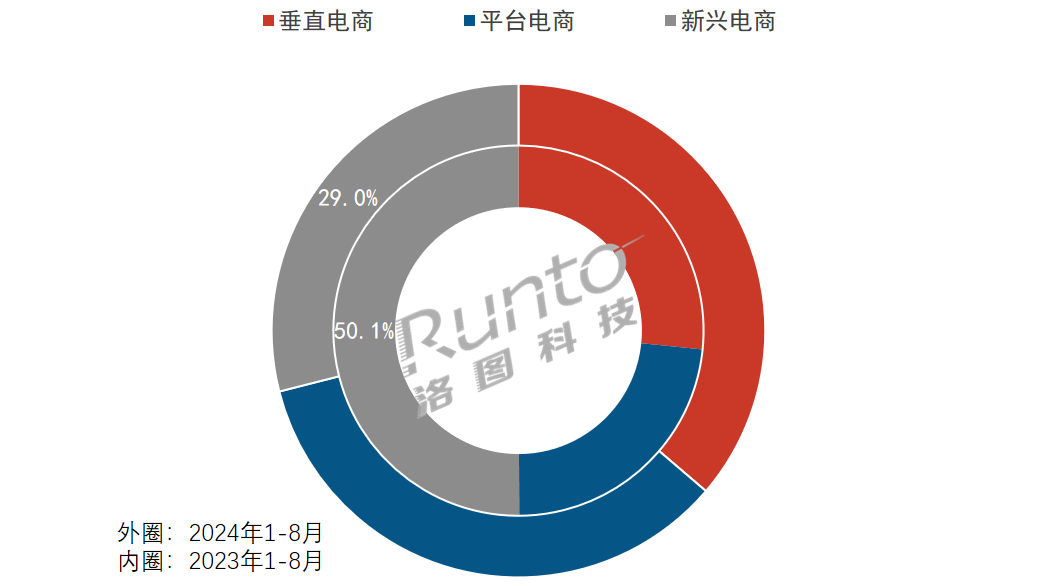

渠道:新兴平台增长放缓,垂直和平台电商翻倍增长

洛图科技(RUNTO)大致将天猫、淘宝归类于平台电商,京东、苏宁易购等归类于垂直电商,拼多多、抖音、快手等归类于新兴电商。

从渠道结构的角度来看,中国移动智慧屏市场增长速度放缓的主要渠道是新兴电商。根据洛图科技(RUNTO)数据显示,2024年1-8月,新兴电商的销量占比为29.0%,较去年同期下降了21.1个百分点,销量较去年同期仅小幅增长7.4%。而垂直电商和平台电商的占比则实现了大幅增长,各自分割到约10个百分点,销量涨幅也都超过了150%。

2024年1-8月 中国移动智慧屏线上市场渠道销量结构及变化

数据来源:洛图科技(RUNTO)线上全平台数据,单位:%

新兴电商的代表平台抖音拥有极高的流量和曝光度,新晋品牌上市宣传首发一般以抖音平台为主,特别是对于创新的硬件品类。但由于抖音的流量成本较高,在运营一段时间之后,厂商也会将资源和精力投放到京东和天猫等传统电商。

同时,从消费者角度,对品类形成一定认知之后,一般会在传统电商形成主动搜索消费。这也是传统销售渠道市占率增长的原因。

渠道格局的变化,在一定程度上折射了移动智慧屏作为一个新兴品类在企业运营和消费者认知两端的双成长。

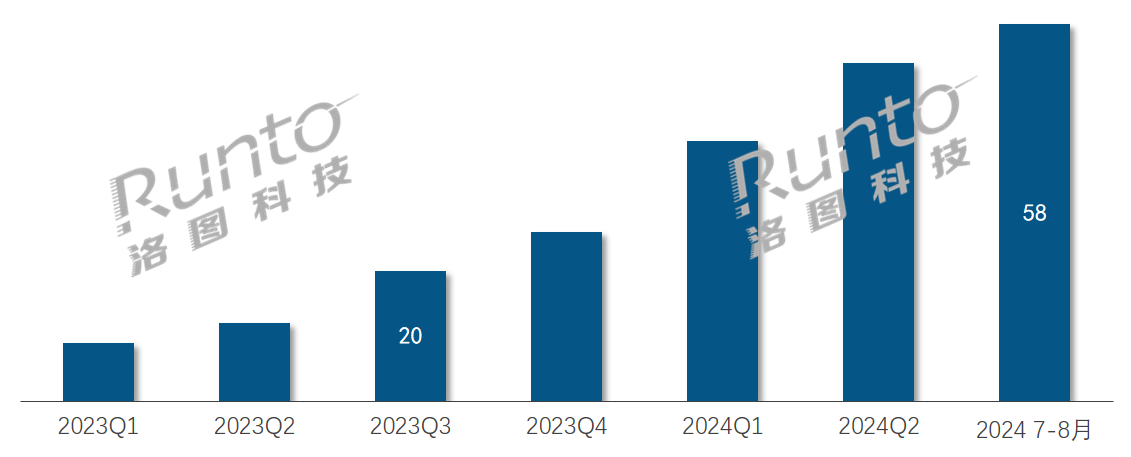

品牌:新玩家继续踊跃进场,并容易收获份额

自移动智慧屏上市以来,互联网企业、家电厂商、显示器制造商、广告机厂商等各行各业的头部企业便开始陆续参与。

根据洛图科技(RUNTO)数据显示,到2024年8月,移动智慧屏在中国线上市场的在售品牌数量已达58家,较去年同期已增长近2倍。一些新的厂商如京东方中联超清、华科创智、天猫精灵等企业也开始关注并进入市场。

2023-2024年 中国移动智慧屏线上市场在售品牌数量

数据来源:洛图科技(RUNTO)线上全平台数据,单位:个

对于新兴的智能硬件品类,消费者的品牌粘性并不高,因此,新晋知名品牌抢占市场份额也更为容易。2024年4月上市的倍思和8月上市的天猫精灵哇哦闺蜜机通过价格、产品性能的差异化和代言人的加持,迅速进入了市场前十。

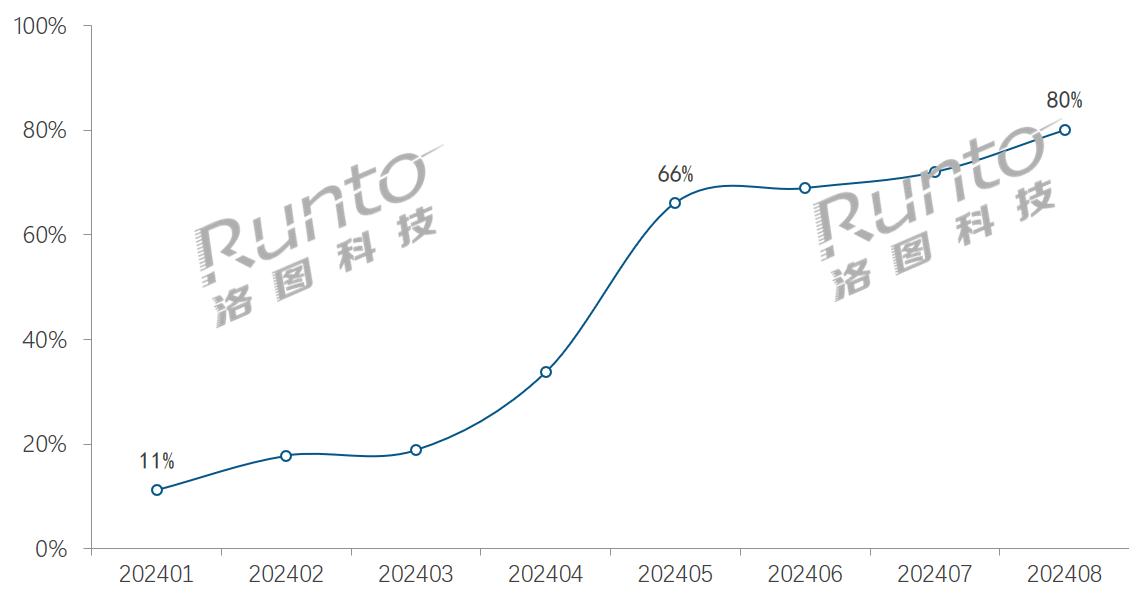

产品:新品成为移动智慧屏市场规模增长的主要动力

相对于传统的智能硬件品类,移动智慧屏产品的更新换代较快,生命周期也较短,消费者买新不买旧的消费理念意识更强,对新品的接受度更高。

根据洛图科技(RUNTO)数据显示,今年8月,2024年上市新品的销量占比已达到80%,2023年的老旧机型陆续被淘汰。

中国移动智慧屏线上市场2024年新品销量占比

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

百度新品添添闺蜜机悦享版、KTC新品A32Q7 Pro和海信新品大白闺蜜机凭借价格、4K和超长续航等各自优势均成为了畅销爆款,帮助品牌提升了市占率。

此外,相比于去年同期,今年第三季度的市场均价也下降了高达700元左右,这也说明市场竞争开始变得直接和激烈。

洛图科技(RUNTO)认为,价格的回归和亲民化,将有助于市场规模的快速膨胀;但同时发现,随着产品价格的下探,市场出现了屏幕、内存、电池容量等规格降配的产品,影响了用户的使用体验,这并不利于移动智慧屏的大标品成长之路。

0

0