近年来,心梗、心衰等心脏猝死疾病变得越来越常见且有逐年年轻化的趋势,加上久坐不动的生活方式、人口老龄化的加剧,导致了心血管疾病发病率的上升。心脏骤停也成为中国心脑血管疾病致死率最高的疾病。

据国家心血管中心统计,我国每年大约有55万人死于心搏骤停,87%发生在医院以外。而针对心跳骤停患者最有效的急救方法就是电击除颤和徒手心肺复苏,若能得到及时救助能大幅度增长存活率,而目前我国急救知识普及率仍较低,风险较大。日本、美国急救知识普及率接近九成,中国仅为1%,急救医疗设备普及率低为主要原因之一。公开数据显示,日本平均每10万人配置AED数量为555台,美国为317台,澳大利亚44.5台,英国25.6台,德国17.6台。而中国每10万人配置AED数量仅为0.2台,与国外配置情况还有一定差距。这意味着,在很长一段时期内,国内拥有旺盛且稳定的AED需求。随着国家的政策推进,这种需求会变得更加紧迫。

政策驱动:国家政策推进AED配置力度

随着近几年,《健康中国行动(2019-2030)》、《公共场所自动体外除颤器配置指南(试行)》、《十四五健康老龄化规划》等国家文件接连要求“在人流密集场所配置AED设备”,各省市迅速响应,迎来了深圳、北京、杭州等10余省市密集下发配置规划的盛况。

图1:各省市地区AED设备需求规划汇总

图片来源:DISCIEN绘制

市场空间:应用场景丰富,百亿医疗新风口带来广阔需求空间

作为重要的院前急救设备,AED具有便携、智能、响应快、成功率高等多重优势,稍加培训普通民众也能熟练使用,操作救人,在急抢救领域具有不可取代的地位。区别于大多数医疗器械,AED的应用场景不限于某一科室,也不限于院内院外,而是广泛适用于人流密集、有急救需要的各类场所。

图2: AED设备应用场景

图片来源:DISCIEN绘制

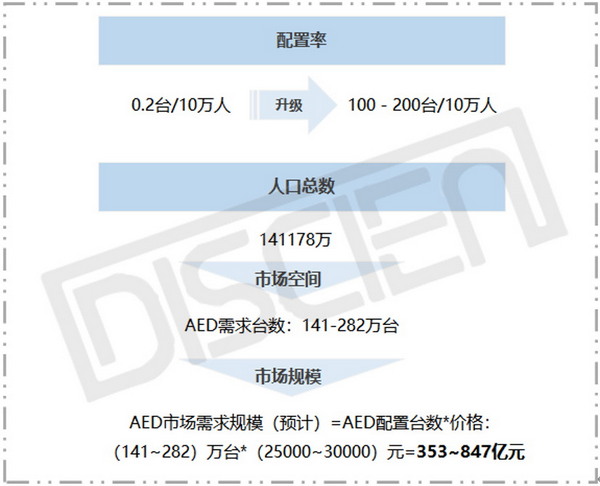

由此可见, AED需求将在公共场所持续爆发,据国家卫健委《公共场所自动体外除颤器配置及管理技术指南(征求意见稿)》文件标准,AED配置数量应达到100-200台/10万人,以我国141178万的人口总量进行测算,未来10年AED配置数应达到141-282万台,市场规模将达到百亿规模。

图3: AED设备需求空间测算

图片来源:DISCIEN绘制

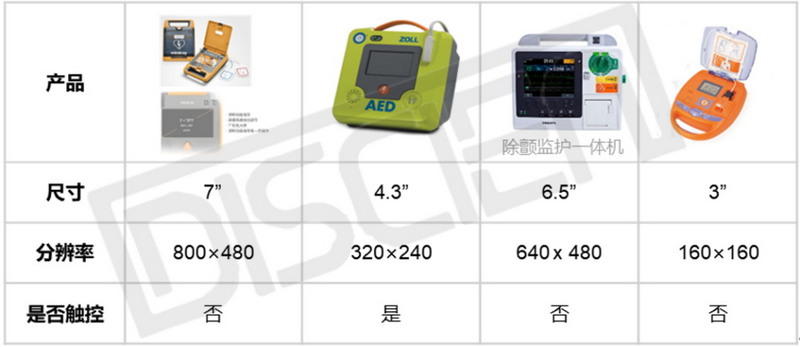

产品需求:显示屏应用逐渐增加,主流尺寸为7”/4.3”

目前AED产品显示屏应用逐渐增加,如迈瑞医疗新款AED产品均具备显示屏,部分老款产品不具备显示功能,显示屏主要功能为显示操作流程,指导救护人员进行急救。AED产品主流尺寸为7”/4.3”/3”/6.5”,主流分辨率为800×480, 320×240, 640×480,160×160,显示屏以不带触控为主。当前国内AED市场上主要为进口产品,主要为飞利浦、卓尔、曼吉世(2017年鱼跃收购)以及日本光电等品牌,国产品牌主要为迈瑞、鱼跃以及科曼等品牌。随着我国AED需求的激增,也将促使国产AED升级不断。

图4: AED设备屏幕应用情况

图片来源:DISCIEN绘制

AED市场东风已至,但由于使用频率以及应用场景等多方因素影响,AED产品稳定性成为目前各大厂商技术攻克要点。随着未来AED的公共普及,市场需求也将随之增加,与此同时也为显示屏行业带来更多市场空间。

医疗器械研究范围

0

0