ЙигкаавЕеЙЭћЃЌШЋФъИїЗНгаИїжжИїбљЕФЗжЮіКЭВћЪіЃЌФъЕзвВгаКмЖрИќМгЯЕЭГЩюШыЕФбаОПЮФеТГЪЯжИјДгвЕепЃЌБОЮФЪЧЛљгке§ТдЮФТУЭХЖгдк2023ФъЕФзЩбЏЙЄзїжаЕФЪЕМЪАИР§баОПЖјГЩЃЌДгЫФИіЗНУцбЁШЁСЫаавЕЗЂеЙЕФЪЎОХИіДѓЧїЪЦЃЌЬсабДгвЕепжиЕуЙизЂЁЃ

ВњвЕУцЕФЮхИіжиЕуЙизЂ

01 ИДКЯПеМфЃЌШ§ЧјКЯвЛ

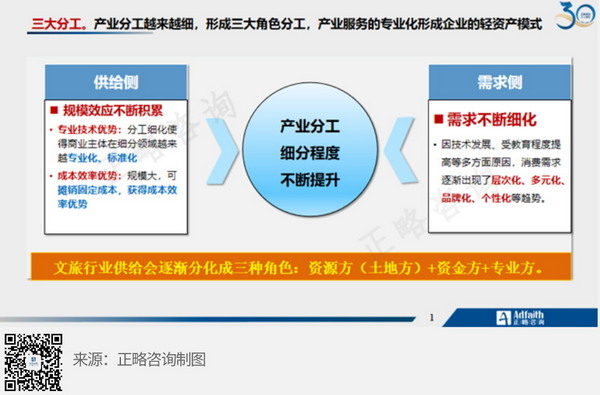

ЁАОАЧј+ЩчЧј+дАЧјЁБГЩЮЊаТЧїЪЦЃЌТњзуаТашЧѓЃЌаЮГЩаТФЃЪНЃЌЛёЕУаТЖЏСІЁЃОАЧјЕФЭЖзЪЪевцЯдШЛВЛФмТњзузЪдДзюМбВњГіЕФвЊЧѓЃЌвђДЫНќЪЎФъВњЩњСЫЁАЕиВњ+ЮФТУЁБЕФЦеБщФЃЪНЃЌЭЦЖЏСЫЮФТУЭЖзЪЕФИпЫйЗЂеЙЃЌЕЋЪЧЃЌдкЕиВњЯТааЁЂЭСЕиЯЁШБЁЂДцСПИќаТЕФДѓБГОАЯТЃЌНсКЯРЯАйаеЖдУРКУЩњЛюГЁОАЕФИДКЯашЧѓЃЌЮФТУВњвЕвбОПчНчШкКЯЃЌдкдЫгЊЖЫПЊЭиВњвЕдЫгЊКЭЩчЧјдЫгЊЕФСьгђЃЌЪЕЯжЩњВњЁЂЩњЛюЁЂЩњЬЌЕФЁАШ§ЩњШкКЯЁБЁЃ

02 ВњвЕЯИЛЏЃЌШ§ДѓЗжЙЄ

ВњвЕЗжЙЄдНРДдНЯИЃЌаЮГЩШ§ДѓНЧЩЋЗжЙЄЃЌВњвЕЗўЮёЕФзЈвЕЛЏаЮГЩЦѓвЕЕФЧсзЪВњФЃЪНЁЃбЧЕБЁЄЫЙУмЬсГіСЫЗжЙЄРэТлЃЌДѓЮРЁЄРюМЮЭМЬсГіСЫБШНЯгХЪЦРэТлЃЌАЂЖћИЅРзЕТЁЄТэаЊЬсГіСЫЙцФЃОМУРэТлЃЌетаЉРэТлЬхЯждкВњвЕЗЂеЙЕФаЮЬЌЩЯОЭЪЧВњвЕЗжЙЄЁЃЮФТУаавЕдкЙЉИјВрЕФОКељгыашЧѓВрЕФБфЛЏЫЋжиЭЦЖЏЯТЃЌвЛЖЈЛсЗжЛЏГізЈвЕЕФаавЕдЫгЊепЁЃЧсзЪВњЪфГіЃЌФмСІБфвЕЮёНЋГЩЮЊвЛжжПЩФмЁЃ

03 ИДЫеМшФбЃЌзЊаЭЦШЧа

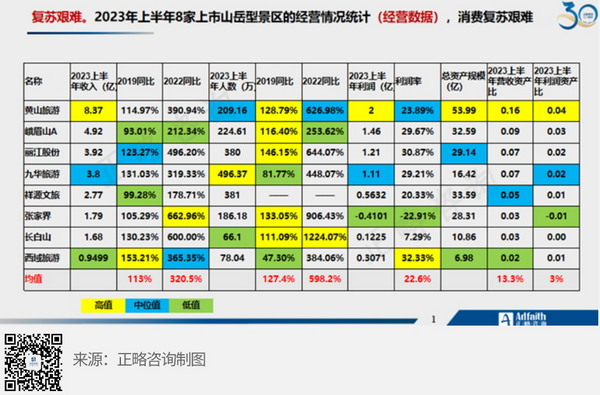

ЫфШЛ2023ФъТУгЮвЕЦеБщЗЂЩњСЫдіГЄЃЌЕЋЪЧЮвУЧМсГжШЯЮЊетНіНіЪЧИДЫеЃЌЩѕжСЪЧБЈИДадИДЫеЃЌЮвУЧВЂВЛЯёФГаЉЛњЙЙФЧУДРжЙлЃЌЙФДЕЁАМДНЋгРДЗБШйЗЂеЙЕФаТНзЖЮЁБЁЃДгЩЯАыФъдРаЭОАЧјЕФОгЊЧщПіЭГМЦРДПДЃЌОгЊЪ§ОнКЭЪеШыНсЙЙЖМЗДгГГіИДЫеЕФМшФбКЭзЊаЭЕФЦШЧаЁЃ

04 ПЦММШкКЯЃЌДДаТЕпИВ

ПЦММДјЖЏВњвЕЯђЁАаТЯћЗбЁЂаТЙЉИјЁЂаТЦѓвЕЁБЕФЁАжЧЛлТУгЮЁБЁЂЁАжЧЛлЦѓвЕЁБНјЛЏЃЛВњвЕЪ§зжЛЏЃЌЪ§зжВњвЕЛЏЭЌЪБНјааЁЃПЦММе§дкжиЫмВњвЕСДЃЌММЪѕЩшБИКЭФкШнЗўЮёЕФживЊадЭЌЪБЬсЩ§ЃЌММЪѕЕФЗЂеЙЪЙЕУЮФТУЯюФПазїЕФИДдгГЬЖШМгДѓЃЌЁАПЦММ+ФкШн+ЮФТУЁБзїЮЊаТвЕЬЌНЈЩшКЭдЫгЊФЃЪНЩаВЛГЩЪьЃЌИіБ№ЭЖзЪдЫгЊЗНЖдгкММЪѕаЮЬЌЕФЙизЂДѓгкЮФЛЏФкШнБОЩэЃЌЕМжТдЫгЊЛьТвЁЂЭЌжЪЛЏбЯжиЃЛПЦММДјРДЮФТУВњвЕСДКЭВњвЕЪјЕФПьЫйРЉеХЃЌаЮГЩаТЕФЪаГЁСьгђЃЌЯюФПдЫгЊЪеШыПеМфИќДѓЁЃЩЯгЮММЪѕЩшБИКЭФкШнЙЉИјФмЙЛЪЕЯжДѓЙцФЃИДгУКЭЧЈвЦЃЛжагЮЩшМЦМЏГЩЛЗНкЧПЕїДДвтЩшМЦФмСІЃЌВњФмРЉеХашвЊЪБМфЃЌЬхСПЦЋаЁЁЃЯТгЮЯюФПдЫгЊФмЙЛЧЫЖЏОоДѓПЭСїЃЌЯыЯѓПеМфИќИпЁЃ

05 ШЋЧђЪаГЁЃЌФкОэжиЯж

ШыОГгЮЃЌГіОГгЮЃЌжиЦєЃЛГіОГЃОШыОГЃЌЙњМЪПЊОэЃЌЙњФкИќОэЁЃОЁЙмУцСйОКељгњРДгњМЄСвЕФЬєеНЃЌЮвУЧвВвЊЪЪгІВЛЖЯБфЛЏЕФЪаГЁЛЗОГКЭашЧѓЃЌвЛЗНУцвЊгааХаФЃЌвЛЗНУцвЊПДДѓЪЦЃЌгШЦфЪЧ2024ФъГіОГгЮЕФИДЫеЁЃ

ЯћЗбЖЫЕФЮхИіЙиМќБфЛЏ

01 МвЭЅаЁаЭЛЏ

МвЭЅМЏЬхЯћЗбЪЧжаЙњЬиЩЋЃЌжаЙњШЫЗЧГЃПДжиМвЭЅХІДјЃЌдИвтЮЊМвЭЅГЩдБЬсЙЉЯрЕБДѓЕФН№ЧЎжЇГжЁЃжаЙњЦНОљМвЭЅЙцФЃВЛЖЯЫѕаЁЃЌЕЅШЫЛЇБШР§ВЛЖЯЬсЩ§ЃЛМвЭЅаЁаЭЛЏЃЌДг2+N+NбнБфЮЊ2+2/2+1/2+0ЃЛДѓСПЁАВЛЛщЁБЧрФъаЮГЩЁА1ШЫМвЭЅЁБЃЌЙцФЃИќаЁЕФзЂжиЧззгЬхбщЁЂИіШЫЬхбщЕФТУгЮЯюФПНЋИќЪмЛЖгЃЌЭЌЪБвЊЙизЂЁА2+2ЁБЃЌ80КѓЖўЬЅМвЭЅЃЛДгШЫПкНсЙЙПДЃЌРЯСфЛЏЁЂЩйзгЛЏЁЂВЛЛщЛЏМгОчЁЃЮвЙњРЯФъШЫПкЪ§СПВЛЖЯЩЯЩ§ЃЌРЯСфЛЏНјГЬМгПьЃЌЖјРЭЖЏФъСфШЫПкЪ§СПгыеМБШШДСЌај8ФъГіЯжЫЋНЕЃЌШЫПкКьРћМДНЋЯћКФДљОЁЃЈЮФТУЧїЪЦФкВПХрбЕВФСЯЃЉШЫПкНсЙЙЖрдЊЛЏЁЂМвЭЅЙцФЃаЁаЭЛЏЁЂЯћЗбЪаГЁМгЫйЗжЛЏКЭСбБфЃЌДјРДжкЖрЯИЗжЪаГЁЛњЛсЁЃ

02 ЯћЗбЯпЩЯЛЏ

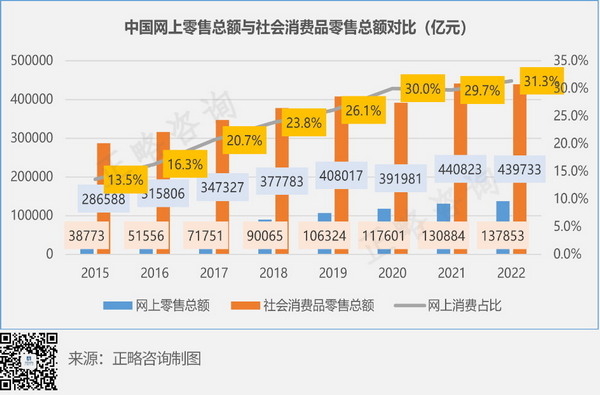

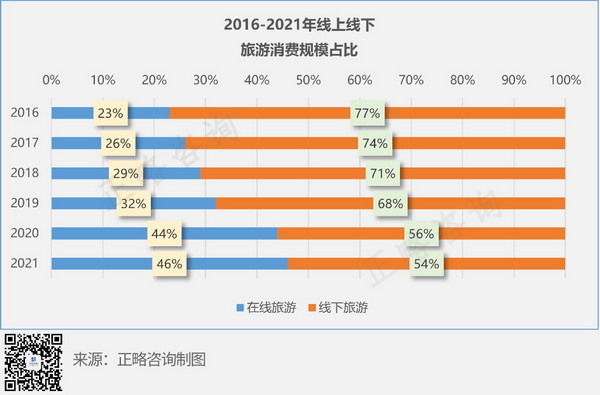

ЯпЩЯЯћЗбДйНјЦѓвЕЪ§зжЛЏзЊаЭЃЌЖдгкгУЛЇСїСПЕФЮќв§гыеЦПиГЩЮЊдЫгЊЕФжиЕуЃЛЯпЩЯЯћЗбзмеМБШЬсЩ§ЃКзд2015ФъЦ№ЃЌжаЙњЭјЩЯСуЪлзмЖюбИЫйдіГЄЃЌеМБШгЩ13.5%ЬсЩ§ЕН31.3%ЃЛЯпЩЯТУгЮЯћЗбеМБШЬсЩ§ЃК2016Фъ-2021ФъЃЌЯпЩЯТУгЮЯћЗбеМБШДг23%ЬсЩ§ЕН46%ЃЌЬсЩ§ЫйЖШЯджјИпгкЯпЩЯЯћЗбеМЩчЛсзмЯћЗбеМБШЁЃЯпЩЯЯћЗбДйНјЦѓвЕЪ§зжЛЏзЊаЭЃЌЖдгкгУЛЇСїСПЕФЮќв§гыеЦПиГЩЮЊдЫгЊЕФжиЕуЁЃ

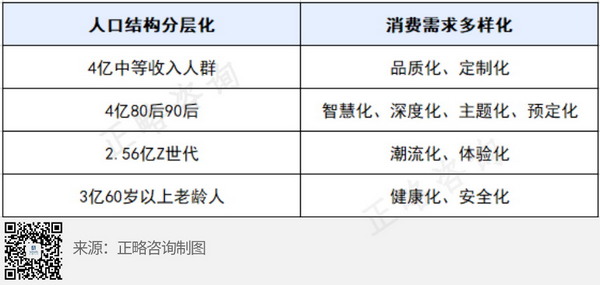

дкЯпТУгЮЭјеОЃЈ60.2%ЃЉКЭТУгЮЭјеОЙЅТдЃЈ49.3%ЃЉЪЧТУгЮаавЕгУЛЇСЫНтЙњФкТУгЮОАЧјЕФжївЊЧўЕРЁЃЫцзХУНЬхаЮЪНЕФПьЫйБфЛЏЃЌЖЬЪгЦЕЁЂжБВЅЕШгњЗЂЪмЕНгУЛЇЕФЛЖгЃЌЭЈЙ§жБВЅЦНЬЈКЭзлвеНкФПСЫНтОАЧјаХЯЂЕФгУЛЇНЯжЎЩЯвЛФъвВгаСЫНЯДѓЕФдіГЄЁЃзЅзЁOTAЦНЬЈЁЂТУгЮЭјеОЙЅТдЁЂЖЬЪгЦЕЕШЧўЕРНјааЦЗХЦДЋВЅЪЧгЊЯњВпТдЕФжиЕуЁЃ

01 ЬхбщШЋгђЛЏ

ЯћЗбепИќЧуЯђгкЬхбщЪНЁЂЛЅЖЏЪНЕФЯћЗбЗНЪНЃЌетИіЧїЪЦЖдДЋЭГЙлЙтаЭОАЧјФЫжСЁАЬхбщадЁБВЛзуЕФОАЧјВњЩњСЫНЯДѓГхЛїЃЛзмЬхПДЃЌЪаГЁЖдЗўЮёвЕЬсГіСЫИќИпЕФвЊЧѓЃЛТУгЮЬхбщГЁОАвбОИВИЧШЋЪБМфСїГЬЁЂШЋПеМфГЁгђКЭЯпЩЯЯпЯТШЋГЁОАЁЃ

04 ашЧѓЗжВуЛЏ

ашЧѓВрЯђЩЯВЛЖЯЯИЗжЃЌзнЯђЩЯВЛЖЯЗжВуЃЌЯћЗбЩ§МЖгыНЕМЖЭЌЪБДцдкЃЛФІИљЪПЕЄРћдкЗжЮідіГЄЕФЮхИіЖЏСІЪБЃЈАќРЈЪеШыЁЂШЫПкЬиадЁЂММЪѕЁЂеўВпЁЂЮФЛЏЃЉНјвЛВНШЯЮЊжаЙњдкжижУОМУЗЂеЙЕФЕзВуТпМВЛЭЌЃЌФъСфВуМфЩњЛюЗНЪНгаЯджјЕФВювьЃЛзюживЊЕФЪРДњзЊЛЛЗЂЩњдк2-3ФъФкЃЛЕН2030ФъЃЌШЫПкЗжВМзюМЏжаЕФСНИіФъСфЖЮЗжБ№ЪЧ35ЕН44ЫъКЭ55ЫъвдЩЯЁЃ

2023Фъ12дТ11ШежС12ШеЃЌжабыОМУЛсвщейПЊЃЌЛсвщжИГіЃЌНјвЛВНЭЦЖЏОМУЛиЩ§ЯђКУашвЊПЫЗўвЛаЉРЇФбКЭЬєеНЃЌжївЊЪЧгааЇашЧѓВЛзуЁЂВПЗжаавЕВњФмЙ§ЪЃЁЂЩчЛсдЄЦкЦЋШѕЁЂЗчЯевўЛМШдШЛНЯЖрЃЌЙњФкДѓбЛЗДцдкЖТЕуЃЌЭтВПЛЗОГЕФИДдгадЁЂбЯОўадЁЂВЛШЗЖЈадЩЯЩ§ЁЃ

05 ЩњЛюанЯаЛЏ

ЫцзХЩњЛюЫЎЦНЕФЬсИпЃЌТУгЮж№НЅГЩЮЊИеашЁЃДѓжкТУгЮЪБДњРДСйЃЌВЛЭЌНзВуЕФШКЬхОљгаТУгЮашЧѓЃЌТУгЮГЩЮЊЩњЛюГЃЬЌЃЌТУгЮВњЦЗЖрВуДЮЙЉИјГЩЮЊЧїЪЦЃЌ2021ФъЩЯАыФъГіЯжСЫЗшПёВЙГЅЕФЯћЗбЬЌЪЦвдМА2023ФъЕФШЫСїИДЫеЖМЗДгГСЫетжжЧїЪЦЁЃЭЌЪБЃЌЙ§ШЅШ§ФъвпЧщЕФгАЯьЃЌЪЙЕУГЧЪажмБпЖЬЭОИпЦЕанЯагЮГЩЮЊСЫОгУёЕФЯћЗбЯАЙпЃЌГЧЪаанЯаетжжвдЩњЛюЗХЫЩЁЂЙиЯЕНЈЩшЮЊФПЕФЕФанЯаЗНЪНвбГЩЮЊЯћЗбжїСїЁЃ

ЙЉИјЖЫЕФЮхИіЗЂеЙЬиЕу

01 ЦѓвЕЩњЬЌЛЏ

ЮвУЧШЋУцХЬЕуСЫвЛЯТжаЙњТУгЮМЏЭХЖўЪЎЧПЕФЪЎЫФЮхеНТдЃЌИїМвЕФеНТдЫМЯыЛљБОвЛжТЃЌЖМДІгкРЉеХЦкЃЌдкЗЂеЙФЃЪНЩЯЬсГіСЫШЋУцДюНЈвЕЮёЩњЬЌЬхЯЕТЗЯпЃЌЦѓвЕМфОКељСвЖШдіМгЁЃЖўЪЎЧПЕФеНТджїЬтжївЊМЏжадкСљИіЗНУцЃК

ЃЈ1ЃЉШЋВњвЕСДзлКЯдЫгЊЃКЙЋЫОИљОнздЩэгЕгазЪдДЃЌЭЈЙ§ЭЖзЪЁЂФмСІЭиеЙЁЂЛђгыЦфЫћЦѓвЕКЯзїЕФЗНЪНЃЌНјааЩЯЯТгЮзЪдДЕФЛёШЁЃЌЭЌЪБЃЌЭЈЙ§ећКЯЯрЙизЪдДЃЌаЮГЩЁАЭЖзЪ+НЈЩш+дЫгЊЁБШЋВњвЕСДдЫгЊЛњжЦЁЃ

ЃЈ2ЃЉЧсжиНсКЯНЈЭјТчЃКдкгЕгааавЕФкНЯЮЊШЯПЩЕФЦЗХЦЁЂВњЦЗгХЪЦЕФЛљДЁЩЯЃЌЪЕЪЉЁАЧсжиНсКЯЁБЕФЗЂеЙФЃЪНЃЌЛ§МЋНјааЙмРэФмСІЕФЪфГіЃЌЭЈЙ§ЁАЭаЙмЁБОАЧјЁЂОЦЕъЕШЕФЗНЪННјааЙцФЃРЉеХЁЃ

ЃЈ3ЃЉШЋУцЗЂеЙЁАТУгЮ+ЁБЃКЭЦНјЁАТУгЮ+ЁБЗЂеЙФЃЪНЃЌЭЈЙ§ТУгЮВњвЕгыЦфЫћВњвЕФЅКЯЁЂШкКЯЁЂзщКЯЃЌзіГЄВњвЕСДЃЌзіДжВњвЕЪјЃЌВЛЖЯбмЩњаТВњЦЗЁЂаТвЕЬЌЁЂаТЙЉИјЁЃ

ЃЈ4ЃЉЯпЩЯЯпЯТећКЯЃКвЛЗНУцЃЌгЕгазЪдДЖЫЦѓвЕЃЌЛ§МЋНЈЩшЯпЩЯЭјеОЁЂЪжЛњЖЫAPPЃЌЭЈЙ§діМгЯпЩЯгЊЯњЧўЕРЃЌЗЂеЙЛсдБОМУЁЂЗлЫПОМУЃЛСэвЛЗНУцЃЌЧўЕРЖЫЦѓвЕЛ§МЋВМОжЯпЯТУХЕъЃЌЭЈЙ§ЪЕЬхЕъЕФИпжЪСПЗўЮёЮќв§ПЭЛЇЁЃ

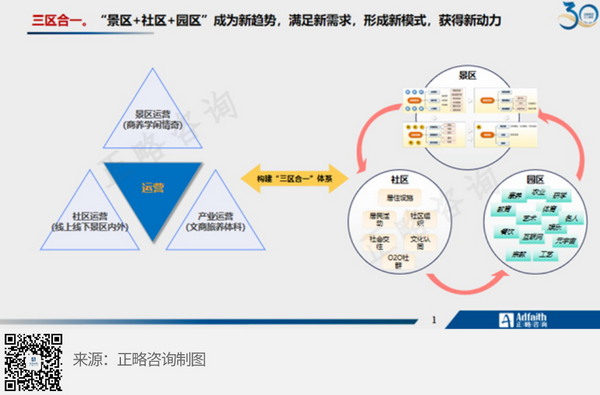

ЃЈ5ЃЉПЦММЛЏЁЂЪ§жЧЛЏзЊаЭЃКТУгЮЦѓвЕЭЈЙ§гІгУПЦММЪжЖЮЃЌДђдьжЧЛлТУгЮВњЦЗЃЌдіМгЯћЗбепЬхбщИїЯюЗўЮёЕФБуНнЖШЃЛТУгЮЦѓвЕдкОАЧјФкЁЂТУгЮЯюФПжаШкШызюаТПЦММГЩЙћЁЂдіМгПЦММИаЃЌЗсИЛгЮПЭЕФЬхбщЃЌдіМггЮЭцРжШЄЁЃ

ЃЈ6ЃЉЭЦааЁАН№Шк+ЁБЃКТУгЮМЏЭХЭЈЙ§ЩшСЂЛљН№ЁЂЭЖзЪЁЂЩЯЪаЕШН№ШкЪжЖЮГяМЏИќЖрзЪН№ЃЌвджЇГжздЩэЗЂеЙЃЛгыДЫЭЌЪБЃЌЭЈЙ§ЭЖзЪЪЕЯжВњвЕСДЕФбгЩьЛђЖрвЕЮёЕФРЉеХЁЃ

02 ЛюЖЏЭЌжЪЛЏ

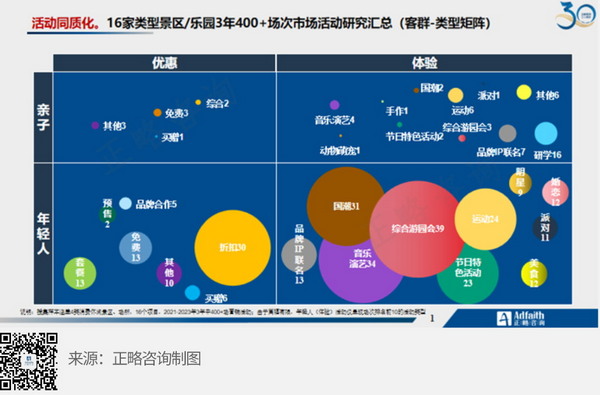

Й§ШЅЕФвпЧщШ§ФъЃЌЮФТУаавЕЪмЕНОоДѓЕФМЗбЙЃЌаавЕИїЗНЖМЪЙГіЛыЩэНтЪ§ЃЌаавЕФкОэбЯжиЃЌПЭЛЇашЧѓРИпЃЌЖдаавЕЖјбдвВВЂЗЧавЪТЁЃШчЯТЪЧ16МвРраЭОАЧј/РждА3Фъ400+ГЁДЮЪаГЁЛюЖЏбаОПЛузмЃЈПЭШК-РраЭОиеѓЃЉЁЃ

03 ЗўЮёГЁОАЛЏ

ТУгЮЪЧанЯаЃЌанЯаЕФГЁОАИїгаВЛЭЌЃЌТУгЮЪЧЛЛЩњЛюГЁОАЃЌШЮКЮГЁОАНтОіЗНАИЖМЛсаЮГЩФПЕФЕиЃЌвђДЫЙЉгІСДвВБфГЩСЫЩњЛюЗНЪНЕФБэДягыЙЙНЈЁЃПеМфЪЧГЁОАЕФНтОіЗНАИЃЌдкгУЛЇФГИіЩњЛюЛЗНкжаЃЈМДГЁОАЃЉЃЌЪЪЪБЬсЙЉЦфПЩФмашвЊЕФЁЂвдМАЙиСЊЕФВњЦЗЛђЗўЮёЃЈМДВњЦЗЃЉЃЌБуФмЛёЕУзюДѓЕФБЌЗЂФмСПЁЃЯИЗжШЫШКЕФЩњЛюЗНЪНКЭГЁОА№ЄадПЩЧсЖјвзОйдьОЭвЛИіГЩЙІЕФВњЦЗЃЌШЫУЧдНРДдНдИвтЮЊЬиЖЈГЁОАЕФНтОіЗНАИИЖЗбЁЃЫцзХЗўЮёГЁОАЛЏЕФГЪЯжЃЌдРДЕФВњЦЗТпМвбОЗЂЩњБфЛЏЁЃ

вдЧАЮФТУЕФВњЦЗбаЗЂЭЈЙ§ЪаГЁбаОПКЭЫјЖЈПЭШКСНИіЙЄзїжЎКѓОЭНјШыВњЦЗЩшМЦНзЖЮЃЌШЛКѓаЮГЩГдзЁаагЮЙКгщЕФВњЦЗЯЕСаЁЃЕЋЕБЯТЕФЗўЮёГЁОАЛЏвЊЧѓдкЫјЖЈПЭШКжЎКѓЭЈЙ§ПЭЛЇТУГЬУшЪіЗжЮіПЭШКЕФЯћЗбГЁОАЃЌЖјетаЉГЁОАЕФВњЦЗНЋашвЊЖдГдзЁаагЮЙКгщНјаазщКЯЃЌШчДЫвЛРДЃЌДЋЭГЕФГдзЁаагЮЙКгщаЮГЩСЫаТГЁОАВњЦЗЕФЙЉгІСДЁЃ

04 ВњЦЗIPЛЏ

IPГЩЮЊДЋВЅЗћКХЁЂЩчШКЬиеїЁЂЙЕЭЈгябдЃЌЪЧЪаГЁБцЪЖЖШЃЌЪЧЩЬвЕТпМЕФЙиМќЁЃЮоТлЪЧамБОамЃЌЛЙЪЧамГіУЛЃЛВЛЙмЪЧХмФаЃЌЛЙЪЧРюзгЦтЖМБфГЩСЫОпгаЧПБцЪЖЖШЕФФкШнЁЃIPЭЈЙ§ЮФЛЏзЪдДЕФДДвтзЊЛЏЃЌЮЊТУгЮВњЦЗЛёШЁЮФЛЏИНМгжЕЃЌЪЙТУгЮВњЦЗИќМгЗсИЛКЭгаЩюЖШЃЛгЕгаIPвтЮЖзХОпБИСЫвЛЖЈЕФЗлЫПЛљДЁЃЌетЖдТУгЮЯюФПЕФгЊЯњЦ№зХБЖдіЕФзїгУЃЌгажњгкЬсЩ§ТУгЮВњЦЗЕФМлжЕЃЛIPЪЧдДДадЕФЃЌЪєгквЛжжОЋЩёдйДДдьЃЌОпгаЖРЬиЮЈвЛадЃЌЪЧЮФЛЏТУгЮОАЧјдкТУгЮЪаГЁОКељжаЮоПЩЬцДњЕФЃЛЭЈЙ§ЧщИаСДНгЛЅЖЏЃЌIPдЫгЊПЩвдЪЕЯжЕЅДЮЪЕЬхЯћЗбв§СїЕНЭјТчЕФГжајЯћЗбЃЌЮќв§ЯћЗбепжиИДЙКТђЃЌДгЖјЭиеЙТУгЮВњЦЗЕФДЋВЅЖШЃЛДДаТЩЬвЕФЃЪНДгЯжгаПЭЛЇЩэЩЯЭкОђИќЖрЕФБфЯжФмСІЪЧвЛИіЬєеНЃЌЖјIPдЫгЊПЩвдЭЈЙ§ОлМЏжвЪЕЗлЫПЃЌЪЕЯжЕЅДЮЪЕЬхЯћЗбв§СїЕНЭјТчЕФГжајЯћЗбЃЌДгЖјЬсЩ§ТУгЮОАЧјЕФгЏРћФмСІЁЃ

05 гЊЯњСїСПЛЏ

впЧщЦкМфЃЌНгДЅЪНЛюЖЏЖМзЊЕНСЫЯпЩЯЃЌАщЫцвЦЖЏЛЅСЊЭјКЭжЧФмЪжЛњЕФЙуЗКЦеМАвдМАЖЬЪгЦЕЕФБЌЗЂЃЌДЅЗЂСЫЁАжБВЅ+ЭјКьДјЛѕЁБФЃЪНЕФШЋУцаЫЦ№ЁЃТУгЮВњЦЗЗжЗЂЧўЕРГжајбнБфЪЧДгУХЕъЕНЦНЬЈдйЕНШЫМЪЃЌШчНёШЫБОЩэГЩЮЊЧўЕРЃЌИіШЫЦЗХЦЪБДњЕНРДЁЃДгУХЕъЕНШЫЕФЪБДњЃЌЪЧДЋЭГЕФГЄСДЬѕЪЕЬхОМУЃЌУХЕъЪЧСЊНгВњЦЗгыПЭЛЇЕФжївЊЧўЕРЃЛЖјЕНСЫДгЦНЬЈЕНШЫЕФЪБДњЃЌЛЅСЊЭјЪБДњдьОЭСЫДѓаЭЦНЬЈЕФГіЯжЃЌДђЦЦСЫУХЕъЕФЪБПеЯожЦЃЌаЏГЬЁЂвеСњЁЂЭЌГЬЕШЦНЬЈЖМЪЧетИіЪБДњЕФДњБэЃЛКѓРДДгШЫЕНШЫЕФЪБДњЃЌЛљгкШЫМЪаХШЮЕФаХЯЂДЋВЅКЭВњЦЗЗжЗЂе§ГЩЮЊаТЕФЧўЕРдіГЄМЋЃЌЕфаЭШчЩчШКЁЂжБВЅЕШаЮЪНЁЃдкШЫЕНШЫЕФЪБДњЃЌгХжЪФкШнМДГЩЮЊДѓСїСПЃЌБЌЦЗМДСїСПЃЌСїСПМДЛАгяШЈЁЃдкШЫЕНШЫЕФЪБДњЃЌЪзЯШвЊФуздМКааЃЌВњЦЗ/ЗўЮёжЪСПЙ§гВЃЛШЛКѓвЊгаШЫЫЕФуааЃЌгУЛЇЬхбщПкБЎКУЃЛзюКѓЫЕФуааЕФШЫвЊааЃЌKOL/ШЈЭўЛњЙЙЦРМлКУЁЃ

ЭЖзЪЖЫЕФЫФИіживЊЧїЪЦ

01 ЭЖзЪЬсЫйЃЌЙцФЃРэад

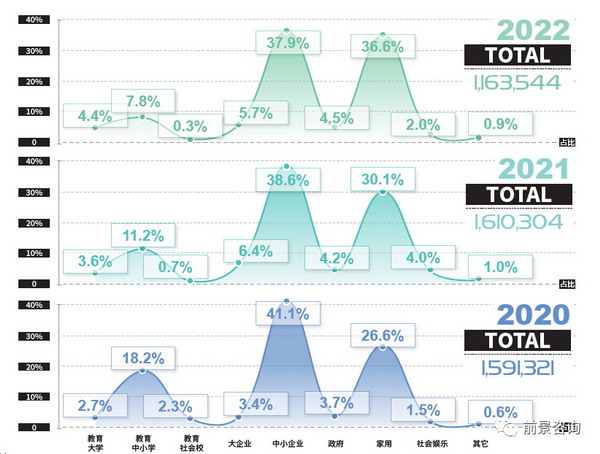

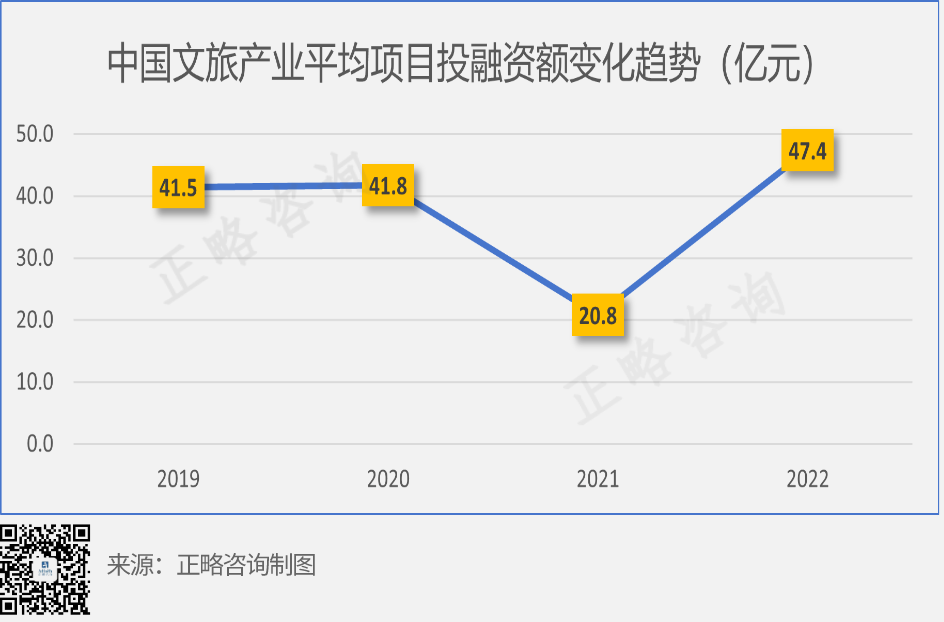

ЮФТУЭЖзЪЙцФЃОРњ2020ФъЁЂ2021ФъЕФЯТНЕКѓж№НЅЛиХЏЃЌ2022ФъећЬхЭЖзЪЙцФЃГЌ2ЭђвкдЊЃЌЪаГЁЭЖзЪаХаФЛиЙщЁЃдкЖд2022ФъЙуЖЋЁЂКўФЯЁЂЫФДЈЁЂНЫеЁЂКўББЁЂАВЛеЕФ178ИіЮФТУЯюФПжаЃЌЙцФЃдк0-10вкдЊМА10-20вкдЊжЎМфЕФЯюФПЪ§СПзюЖрЃЌЗжБ№еМБШ24.7%КЭ29.2%ЃЈаХЯЂРДдДЃКЪЁеўИЎжиЕуЮФТУВњвЕЯюФПСаБэЃЉЁЃ

02 ГЧТУШкКЯЃЌжїПЭЙВЯэ

ЮФТУИГФмГЧЪаЃЌЙўЖћБѕгыБљбЉЃЌзЭВЉгыЩеПОЃЌЧрЕКгыЦЁОЦЃЌЮФТУвЛФмдіЧПГЧЪаЦЗХЦЃЌЖўФмЬсЩ§ГЧЪаЮФЛЏЫижЪЃЌШ§ФмДйНјГЧЪаОМУЗЂеЙЃЌЫФФмИФГЩЩњЬЌЛЗОГЁЃКєгІЩњЛюанЯаЛЏЕФДѓашЧѓЃЌЁАШЋгђТУгЮЁБЁАГЧЪаанЯаЁБЭЦЖЏГЧТУШкКЯЃЌТУгЮМДЩњЛюЃЌГЧЪаМДТУгЮЃЛГЧТУШкКЯгжЭЦЖЏСЫжїПЭЙВЯэЕФГЧЪаанЯаВњвЕЗЂеЙЁЃГЧЪаанЯаВњвЕАќРЈЮФЛЏЁЂТУгЮЁЂгщРжЁЂЬхг§ЁЂЩЬвЕЁЂВЭвћЁЂПЕУРЕШЗўЮёвЕЃЌетаЉаавЕИїздЖРСЂЃЌвВЯрЛЅЙиСЊЃЌзщГЩвЛИіанЯаВњвЕЯЕЭГЃЛжїПЭЙВЯэЕФПеМфашЧѓвЊЧѓГЧЪаЮФТУанЯаПеМфЕФвЕЬЌвЊЦЅХфЖрвЕЬЌФЃЪНЃЌДѓСПСєАзПеМфБугкГЁОАзЊЛЛЁЃвЊНЋПЭШКЧјЗжЮЊБОЕианЯаКЭЭтЕиТУгЮСНРрЃЌвЊЯИЗжПЭШКШІВуЃЌвЕЬЌвЊгаАзЬьФЃЪН/вЙМфФЃЪНЃЌЦНШеФЃЪН/жмФЉФЃЪН/МйШеФЃЪНЃЌвЊгаЙЬЖЈЕъ/ПьЩСЕъ/ЛюЖЏЕъЃЌСщЛюЖрБфЃЌПеМфгаЯоЃЌЛюЖЏЮоЯоЁЃ

03 МЄЛюДцСПЃЌдЫгЊЮЊЭѕ

ГЧЪаЗЂеЙМѕЫйЃЌГЧеђЛЏЫйЖШМѕТ§ЃЌНјШыДцСПЪБДњЃЌВњвЕжиаФзЊЯђЗўЮёвЕЃЌОМУЗЂеЙжиЕузЊЯђДцСПзЪВњОгЊЃЛЖјМЄЛюДцСПЃЌОЭашвЊдЫгЊЮЊЭѕЃЌЮФТУЛЏИФдьГЁОАПЩЧаШыжкЖрДцСППеМфИќаТЕФЙЄГЬжаЁЃ

04 ЙњЦѓДюЬЈЃЌеўИЎГЊЯЗ

ЭЖзЪжїЬхвдеўИЎКЭЙњзЪЮЊжїЃЌГаЕЃЙЋЙВадЁЂЧЃв§адЕФЧјгђЗЂеЙд№ШЮЁЃЫцзХДѓжкТУгЮЕФаЫЦ№КЭЦеМАЃЌТУгЮвбОГЩЮЊвЛжжЩњЛюЗНЪНЁЂбЇЯАЗНЪНКЭГЩГЄЗНЪНЁЃзїЮЊЮхДѓавИЃВњвЕжЎЪзКЭЁАаЁПЕЩњЛюБъХфЁЂУРКУЩњЛюБиБИЁБЃЌТУгЮдкЗсИЛШЫУёШКжкЩњЛюЁЂДйНјШЫЕФШЋУцЗЂеЙЗНУцМчИКзХживЊЕФЮФЛЏЪЙУќЁЃЭЌЪБЃЌТУгЮЪЧДЋВЅЮФУїЁЂНЛСїЮФЛЏЁЂдіНјгбвъЕФЧХСКЃЌЪЧВЛЭЌЙњМвЁЂВЛЭЌЮФЛЏНЛСїЛЅМјЕФживЊЧўЕРЁЃТУгЮдкХрг§КЭМљааЩчЛсжївхКЫаФМлжЕЙлЗНУцОпгаЖРЬизїгУЃЛдкЭЦЖЏжаЛЊгХауДЋЭГЮФЛЏДДдьадзЊЛЏЁЂДДаТадЗЂеЙЗНУцОпгав§СїзїгУЃЛдкЭЦЖЏжаЛЊЮФЛЏЖдЭтНЛСїДЋВЅЗНУцОпгаживЊзїгУЁЃ

ЖјдкЕиЗНОМУЗЂеЙжаЃЌТУгЮдкБЃдіГЄЁЂРЉФкашЁЂзЊЗНЪНЁЂЕїНсЙЙЁЂЛнУёЩњЁЂДйОЭвЕСљИіЗНУцЗЂЛгЙиМќзїгУЃЌвђДЫвЊЧѓвЛВњЮЇШЦЮФТУзЊаЭЃЌЖўВњЮЇШЦЮФТУЩ§МЖЃЌШ§ВњЮЇШЦЮФТУЗЂеЙЃЛЮФТУВњвЕгжЪЧФмЙЛЪЕЯжЁАзЪдД-зЪВњ-зЪБО-зЪН№ЁБЕФБеЛЗЕћБфдіГЄЃЛЮФТУЪЧГЧЪаЕФЛљДЁЩшЪЉЃЌЁАЩњВњЩњЛюЩњЬЌЕФШ§ЩњШкКЯЁБвВЪЧзюаТЕФГЧЪаЗЂеЙРэФюКЭЗЂеЙвЊЧѓЁЃвђДЫЃЌЁАЙњЦѓДюЬЈЃЌеўИЎГЊЯЗЁБОЭГЩСЫЕБЯШЮФТУВњвЕЗЂеЙЕФЖРЬиЗчОАЃЌгШЦфдкТУгЮГЧЪаЃЌИќЪЧШчДЫЁЃ

дкЮФТУаавЕЕФЗЂеЙЧїЪЦжаЃЌЮвУЧПДЕНСЫвЛИіГфТњЛњгіКЭЬєеНЕФЮДРДЁЃЭЈЙ§ВЛЖЯДДаТКЭЪЪгІЪаГЁашЧѓЃЌЮФТУаавЕНЋМЬајЗЂеЙзГДѓЃЌЮЊЯћЗбепЬсЙЉИќМгЗсИЛЖрбљЕФТУгЮЬхбщЁЃЯАзмЪщМЧдјОЫЕЙ§ЁАвЊМсГжЕзЯпЫМЮЌКЭМЋЯоЫМЮЌЃЌзМБИОЪмЗчИпРЫМБЩѕжСОЊЬЮКЇРЫЕФжиДѓПМбщЁЃЁБЮФТУаавЕвВЕБШчДЫЁЃ

0

0