2023年,全球经济逐渐从新冠肺炎疫情、俄乌冲突,以及能源危机中复苏,但地缘经济碎片化、低增长的出生率和生产率,以及新的地区性冲突,导致全球经济中期增长前景存在不确定性。

宏观和局部危机加深了人们的压力和焦虑。一方面,消费者对未来保持谨慎态度,变得精打细算;但同时,其应对能力也在增强,将泛娱乐产品用来对抗消极的负面的情绪。而以大屏体验为卖点的投影机作为代表性产品,全球热度也随之继续提升。

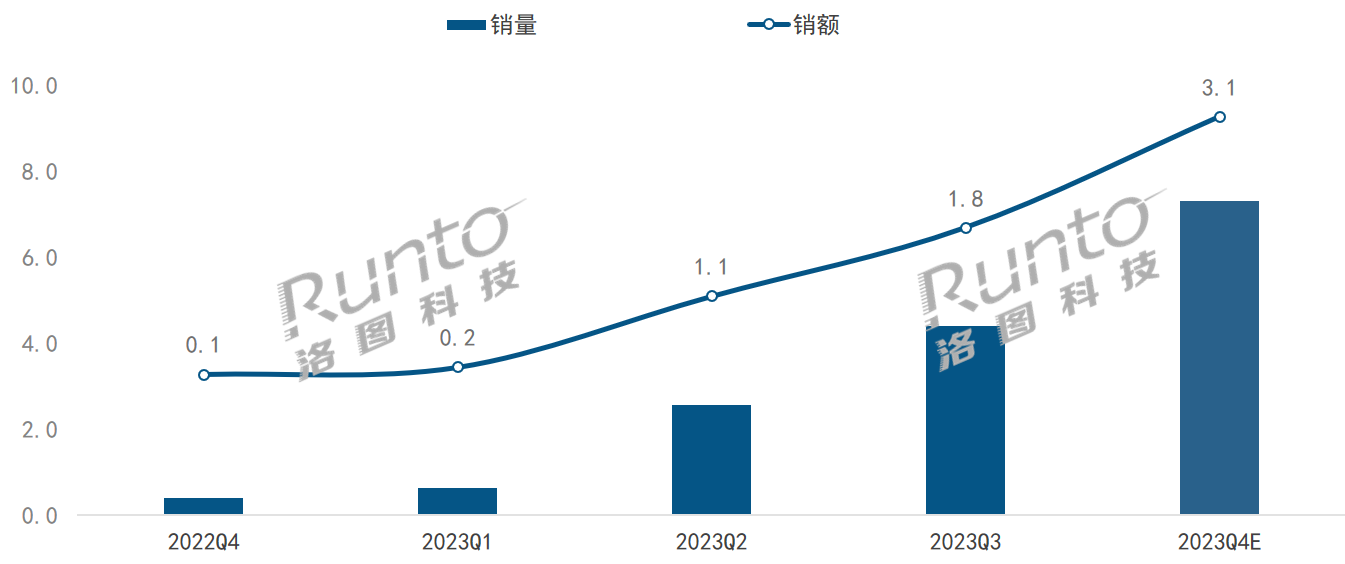

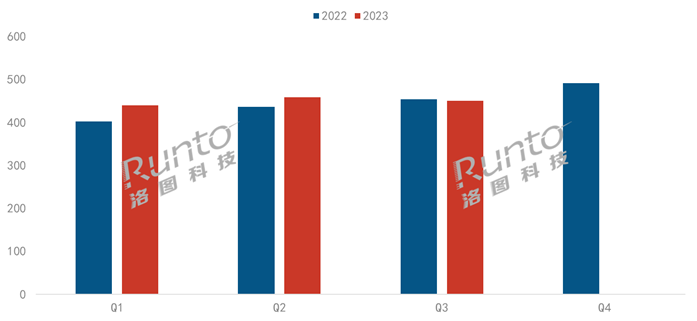

前三季度全球投影机出货量达1350万台

根据洛图科技(RUNTO)数据显示,2023年前三季度,全球投影机市场出货量达到1350万台,同比增长4.5%;预计全年出货量将达到1827万台,同比增长2.4%。

全球投影机市场分季度出货量

数据来源:洛图科技(RUNTO),单位:万台

疫情过后,中国投影品牌和跨境电商四小龙(Shein、Temu、速卖通、TIKTOK)均显著加快了海外布局,加大了资源投入。这也是投影机行业能够在全球范围内维持增长的因素之一。

中国在全球投影机市场举足轻重

全球投影机市场中,中国扮演着举足轻重的角色,主要体现在以下几点:

中国是全球最大的投影机市场。根据洛图科技(RUNTO)数据显示,2023年前三季度,中国大陆在全球的出货量占比达到37.6%,远高于其它国家。美国市场排名第二,市场份额为18.7%。二者合计起来超过了全球市场的一半,中美之外的其它国家份额则均没有超过10%。

在全球范围占据主导地位的1LCD技术主要由中国厂商推动。前三季度,1LCD投影在全球市场的出货量占比为61.6%,已高于2022年全年的59.0%。1LCD的零部件供应、技术开发与创新产品应用均由中国企业引领。

激光光源显示在中国的渗透更快。前三季度,全球市场仍以LED光源为主,份额超过了75%。激光光源在全球的出货量占比为9.6%,而在中国市场的占比则已达到11.3%。根据《2023激光显示产业高质量发展白皮书》,中国在激光显示的市场规模、产品创新、场景应用、专利数量等维度上均位列全球前列。

中国品牌在全球市场占据重要地位。根据洛图科技(RUNTO)数据显示,2023年前三季度,中国大陆系品牌在全球市场的出货量占比超过了75%。

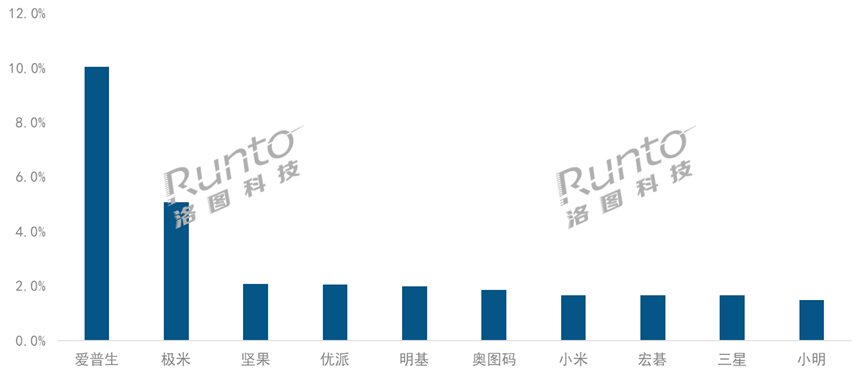

市场属于分散竞争型;极米位居全球第二,DLP第一

根据洛图科技(RUNTO)数据显示,2023年前三季度,全球投影机市场TOP4品牌为爱普生、极米、坚果和优派,合计份额(CR4)为19.3%,市场类型归属于分散竞争型。无论是在中国还是海外市场,都生存着一大批主攻电商平台的中小品牌,凭借低端低价占有市场一席之地,向下拉低了品牌集中度。

日系品牌爱普生在全球投影机市场占据领先地位,前三季度的份额达到10%。市场先发和供应链完整是爱普生的突出优势,产品全系采用3LCD技术;在日本北海道及长野,中国深圳及菲律宾,其分别设有LCD面板和投影机整机工厂。

全球市场出货量第二名为中国品牌极米。极米在中国市场已经多年蝉联第一,近年不断加快海外市场开拓的脚步。其在核心零部件上持续提升自研比例,已具备光机、整机研发量产的能力;产品销售进入了日本、欧洲、美国等市场;在亚马逊、日本乐天等线上渠道之外,还覆盖了BestBuy、MediaMarkt、Saturn、Fnac、Darty、EI Corte Ingles等线下零售渠道。2023年上半年,极米财报显示,境外主营业务收入为3.5亿元,同比增长了39.14%,在整体营收中的占比超过20%。

前二名品牌的市场位置相对稳定,且与第三名之后的品牌拉开了较大差距。而在第三至十名的品牌,相互差距并不大,销量份额分布在1.5%-2.5%之间,排名在每个季度略有波动。

2023年前三季度 全球投影机市场品牌出货量份额

数据来源:洛图科技(RUNTO),单位:%

在DLP投影细分市场中,2023年前三季度,中国大陆系品牌在全球市场的占比超过了50%,来自中国台湾的品牌占比则达到22.6%。

分品牌看,极米、坚果、优派和明基位列全球DLP市场前四名,合计份额达到43.3%,集中度高于全球整体投影市场。

极米位居全球DLP投影市场出货量第一,前三季度市场份额达到19.6%,大幅领先,超过第二名和第三名的总和。此外,TOP10品牌中,中国大陆品牌当贝、海信和Anker亦上榜,其中Anker是专攻海外市场的中国品牌,也是跨境电商的代表性厂商。

预计2024年全球投影机出货量达1931万台

展望2024年,宏观环境的压力仍然存在,但随着投影整机智能化水平和画质水平的大幅度提升,以及新生代消费者对投影机产品认知的不断深化,叠加奥运会、世界杯等赛事的体育促销,尤其是在新兴地区的热卖,全球投影机市场在未来几年将继续保持相对平稳的增长。

洛图科技(RUNTO)预测,2024年全球投影机市场出货量将达到1931万台,同比增长5.7%。其中,海外市场将达到1210万台,同比增长7.0%,增速高于中国市场。

0

0