今年 6 月,苹果高调发布 Vision Pro,库克喊出了「开启空间计算时代」,全 XR 行业为之振奋。然而,2 个月后再看 Vision Pro 的影响似乎并没有那么大,爱奇艺旗下的 VR 业务「奇遇」甚至传出了大裁员的噩耗,整个上半年 XR 市场的发展也呈现出两极分化的现象。那么,XR 行业到底会不会走向大爆发?

XR 市场:

VR 降温,AR 升温

今年初,雷科技曾报道 2022 年国内 XR 市场的增长:VR 设备出货量首次突破了 100 万台,AR 历史性地实现了第一个 10 万台的出货。即便如此,2023 年开年行业也迎来了全新的市场走向。

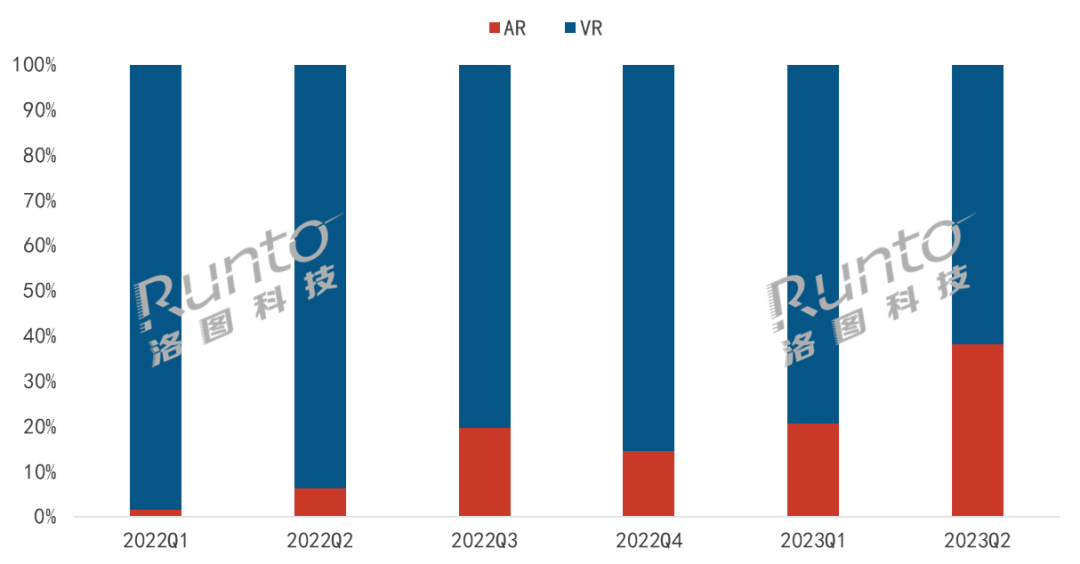

2023 年上半年,XR 设备销量出现了显著下滑,根据洛图科技公布的最新报告,2023 年上半年,中国消费级 XR 设备(包括 AR 和 VR)的全渠道销量为 38.2 万台,同比下降 38.6%。其中,线上公开零售市场(不含抖快等内容电商)的销量为 13.8 万台,占全渠道的 36%,同比下降 40.2%;销售额为 4.3 亿元,同比下降 36.5%。

雷鸟 Air Plus,图/雷鸟创新

然而,XR 市场实际包含了 VR 与 AR 两大品类,整体销量的下滑主要是受 VR 设备的拖累。商业化更早的 VR 在存量市场占比极高,其下滑显著拖累了 XR 整体表现,上半年 VR 设备线上销量为 9.7 万台,同比大降 56%。

VR 下滑主要是因为头部玩家销售政策的调整。2022 年,字节 Pico 发布了 VR 新品 Pico 4,在巨大的资金补贴和流量倾斜下,Pico 实现了大爆发。IDC 数据显示 Pico Neo 3(50.5 万台)与 Pico 4(21.7 万台)共卖出了创纪录的 72.2 万台。不过,这个成绩并没有达到字节内部 100 万台的目标,有媒体报道,今年年初 Pico 已将全年销量目标下调到了 50 万台(消费级市场 35 万台)。

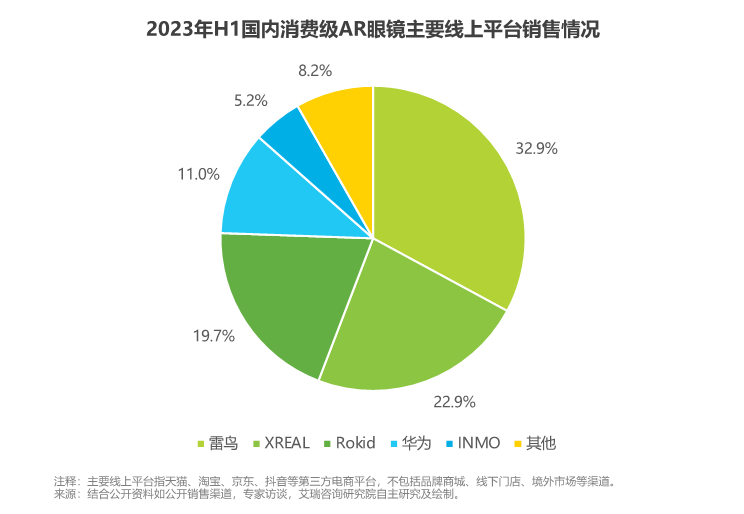

如果只看 AR 市场,其实正处于快速上量阶段,上半年销量为 4.1 万台,同比大涨了 340%,头部厂商大都实现了爆发。来自艾瑞咨询的报告显示,雷鸟创新、XREAL(原 Nreal)以及 Rokid 三大 AR 头部玩家上半年拿下了高达 75.5% 的线上份额,其中雷鸟创新凭借 32.9% 的市场占有率稳居第一,XREAL、Rokid 分列其后。

图/艾瑞咨询

AR 市场的持续增长正是得益于产品的不断进化。光学技术的进步、计算性能的提升、元器件成本的下降,让更通用的 AR 设备成为可能。头部玩家们纷纷意识到 AR 设备在个人化、随身性、私密性上的独特价值,不断改进 AR 设备使得其更轻量化,易佩戴、强体验,同时花大力气推动系统应用与生态的繁荣,在保持 AR 设备相较于 VR、手机、PC 等个人随身设备差异价值的同时,拓宽其使用场景。

比如为了让 AR 眼镜的内容更加丰富,雷鸟创新就在 5 月推出了独立应用终端「雷鸟魔盒」,内置主流视频平台,提供海量超高清影视资源,并支持无线投屏、连接 TF/U 盘等多种形式进行内容拓展,搭配 AR 眼镜主体可以实现更好的观影体验。在雷鸟创新外,友商们也推出了 XREAL Beam、Rokid Station 等类似产品,「分离式主机」+「AR 眼镜」的创新形态,给 AR 眼镜带来了全新的可能性。

类似于雷鸟魔盒这样的「分离式主机」负责 AR 眼镜的部分计算工作,与 AR 眼镜紧密协作,让其不再需要依靠手机、电脑等设备就可使用,未来随着「分离式主机」承载更多计算负载,AR 眼镜主体将在变得更加轻薄的同时塞下更多传感器,给用户提供更强的视觉体验以及空间计算交互。

光学是基石技术

光波导是 AR 的未来

光学显示技术始终是 XR 产品迭代进化的关键,堪称「基石技术」。

VR 光学方案已全面从「菲涅尔」转向「Pancake」方案,后者量产工艺已趋于成熟,可让设备更轻薄进而具备更好的佩戴体验、更好的成像质量。在显示材质上,VR 未来的最大看点在于 Micro-OLED 屏幕的普及。

苹果 Vision Pro 搭载了 Micro-OLED(又即硅基 OLED)屏幕,这种高亮且能实现小尺寸下超高分辨率的屏幕在显示效果上大幅超越了 Fast-LCD 屏幕――VR 头戴式设备的主流屏幕。然而,Micro-OLED 屏幕成本较高,当下只有极少数产品「吃得起」,3499 美元(约 25000 元人民币)的 Vision Pro 也只能是「土豪的玩具」。2024 年,随着Vision Pro 大量出货以及半导体显示产业的发展,Micro-OLED 的成本将有望不断下探,逐步「下放」到更多 VR 头显设备。

由于 AR 眼镜的屏幕尺寸更小、亮度要求更高,因此包括雷鸟创新、XREAL 以及 Rokid 都广泛采用了 Micro-OLED 屏幕,在视觉上具有先天优势。而在光学方案上,AR 设备未来大有可为。

当前 AR 还没有相对统一的光学方案,Birdbath 方案市场渗透率最高,可将整机重量控制在 80g 左右,但其光学模组体积大、镜片厚,光线透过率相对较低;光波导方案则可让设备更轻,让影像有更更高透过率和显示亮度,有望成为 AR 眼镜的主流光学方案,包括雷鸟创新的头部玩家已在进行前瞻性的战略布局。

雷鸟 X2,图/雷鸟创新

在年初的 CES 2023,雷鸟创新推出了采用光波导方案的雷鸟 X2,搭载全彩 Micro-LED + 衍射光波导显示方案,率先实现双目异显全彩显示,亮度高达 1000 nits。OPPO、努比亚 也开始在这个方向上探索, OPPO Air Glass 2 和 Nubia Neo Air 均采取了光波导方案。

从光学技术的应用情况来看,VR 设备相对已趋于成熟,其最终产品形态以及体验的上限已被展现出来,能否持续爆发的关键在于应用生态的成熟和应用场景的拓宽。而 AR 设备则仍是「初生少年」,它未来可将视觉体验、人机交互做到何种程度尚未可知,这意味着其依然有着巨大的应用潜力和想象空间,未来可期。

XR 的新故事

「对国内的 VR/AR 行业来说,今年是令人激动的一年。苹果 MR 头显的横空出世,让整个行业看到了未来的发展方向。」XREAL 创始人兼 CEO 徐驰在今年 MWC 上海的采访中说道,他在创业前,曾是 AR 明星公司 Magic Leap 的一员。

苹果 Vision Pro 的横空出世是 2023 年 XR 行业的里程碑事件,苹果做不做一个产品,往往是该产品对应的产业是否成熟的标志,随着苹果入局,对应的产业进程往往会被加速三五年。与此同时,苹果进入 XR 行业也表明这一市场的战略价值,库克认为空间计算将开启移动计算后的新时代,因此即便苹果公司内部有不同声音,他也坚定地推动 Vision Pro 业务――这也是他执掌苹果 10 余年来推出的最重要的新品类产品。

苹果 Vision Pro 的产品形态抉择已经表明了 XR 未来的方向:更符合人类佩戴自然习惯的 AR「眼镜」更有机会普及,「与世隔绝」的头戴式显示器将只适合专业场景。

过去不是没有厂商「用 VR 的产品形态做 AR」,微软 HoloLens、Magic Leap 都意识到现有技术无法满足「轻便的 AR 眼镜」这一目标,退而求其次选择了更大更重的头戴形态。

Vision Pro 的突破在于,它可以提供 VR 体验,就如苹果宣传中的沉浸式观影,又可以通过多颗外部摄像头、自研 R1 芯片以及超低延迟技术,实现 AR 体验。Vision Pro 到底是一款 AR 还是 MR 设备其实不重要,但它表明了苹果的态度:一定要花很大精力来解决一个问题――用户想获得沉浸体验,但不想「与世隔绝」。

图/苹果

Vision Pro 不是 VR 与 AR 优势兼顾的唯一解。国内的 AR 头部玩家们先深耕光学显示技术,做好 AR 眼镜的「显示」功能以及人机交互,再想法设法去增加其「计算处理」能力,以支撑更丰富的内容与应用,比如雷鸟魔盒,就是轻量化 AR 眼镜从单纯的「显示器」向计算设备转变的标志,自此,轻量化 AR 眼镜也有了独立的计算和续航能力。

其实不论是 AR、VR、MR 抑或是别的什么 R 设备,最终能否取得市场的成功都得靠用户花钱投票,而要让更多用户心甘情愿地掏钱,任何设备都要回答一个关键问题:到底给用户提供了什么「价值」。

比如 PC 满足了人们的办公刚需,智能手机最初也只是通信+娱乐+上网而已,乔布斯当初给 iPhone 写的注释是「手机+ iPod +上网设备」,后来手机才延展出更丰富的应用生态,满足用户生活、工作等方方面面的需求。

XR 设备的成功与失败,其实都可以在「用户价值」上去得到原因,上半年逆势爆发的 AR 设备就在个人私密、随身、随时、随地观影这一刚需场景下,发挥了独一无二的价值,得到了第一批规模化的用户。未来,随着显示屏幕与光学方案的迭代,随着眼动追踪、手势交互和 inside-out 定位等空间计算技术的成熟,以及「独立终端 + AR 眼镜」所带来的更大的计算能力,AR 设备也将在更多的场景上给用户创造新的价值。

Vision Pro 暂未发售,现在讨论其表现有些言之过早。人们习惯于高估新技术的短期影响,却低估其长期价值。长期来看,XR 产业依然有着光明的未来,只是要形成跟移动互联网一样庞大的产业还「道阻且长」,雷鸟创新们还需要创新不停歇。

0

0