激光显示作为国家重点发展的新型显示技术,被市场长期看好。但是,近三年以来,大尺寸液晶产品的替代和新冠疫情的反复对激光投影行业的发展也带来较大的影响,尤其是在2022年。

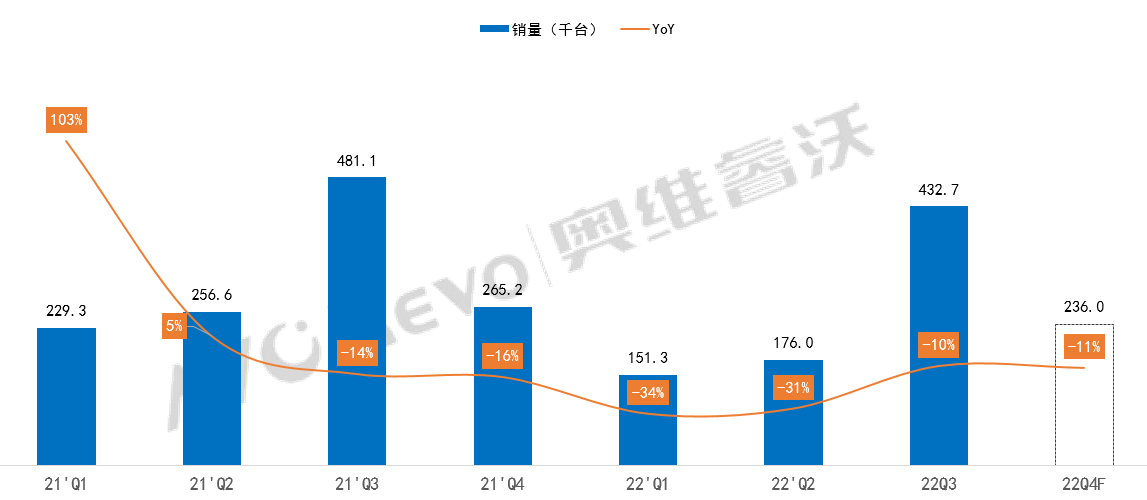

2022年激光投影销售量预计56万台,同比下降8.2%

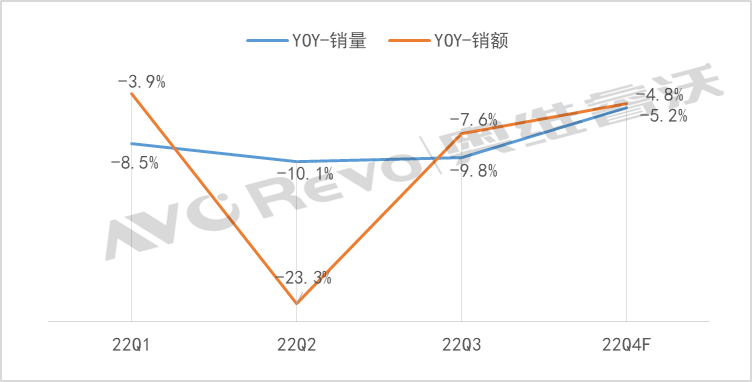

自2019年开始,激光投影市场的规模增速明显放缓,尤其是2022年在疫情反复影响下,形势最为严峻,加之去年同期的高基数,整体规模出现了较大幅度的下滑。根据AVC Revo数据显示,2022年前三季度中国激光投影市场销量37万台,同比下降9.6%,销额为96.1亿元,同比下降12.3%,预计四季度降幅有所缓解,全年下滑态势已成定局。

22Q1-22Q4F中国激光投影市场规模季度变化

Data source: 奥维睿沃(AVC Revo),Unit:%

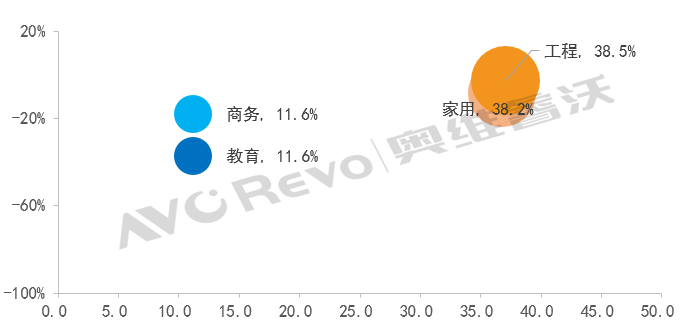

工程市场挑战不可能,销额达到37亿,与家用市场旗鼓相当

家用市场规模量增额降,主要是疫情影响之下消费者减少非必须消费,地产行业不容乐观,新房交付减少,同时,液晶电视向超大尺寸发展,形成直面竞争。根据AVC Revo数据显示,2022年前三季度家用激光投影销售20万台,同比增长4.5%,销售额36.7亿,同比下降8.2%。

工程市场一直是投影行业利润最高的领域。2022年工程市场在4-6月受疫情影响较大,政府预算缩减,叠加去年同期建党百周年契机规模较高,同比出现明显下滑,但销额已经超过家用市场。根据奥维睿沃(AVC Revo)数据显示,2022年前三季度激光投影工程市场销售量为5.1万台,同比下降1.7%,销售额为37.1亿,同比下降2.7%。旅游业“十四五”规划中,重点提出加快推进数字化、网路化、智能化为特征的智慧旅游的发展,包括发展沉浸式体验、虚拟展厅、高清直播等新型服务,这是激光投影发展的重要利好因素。

商教市场来看,教育市场持续萎缩,企业纷纷转向职业教育和高校。一方面是激光投影大尺寸优势及高性价比,在职业院校和高校里面容纳百人以上的大教室或阶梯型教室更具优势;另一方面是近期贴息政策的下达,教育部发文明确重点支持职院、高等学校科研、实训等设备购置和配套设施建设,可以预见新一轮的设备改造机会。而商务市场在商业领域如餐饮、娱乐等场所由于投资项目放缓,需求明显减少,企业将重点转向了会议需求。

2022(Q1-Q3)中国大陆激光投影细分市场结构-销额

Datasource:AVC Revo,气泡大小:销额占比,X轴:销额(亿元),Y轴:销额增长率

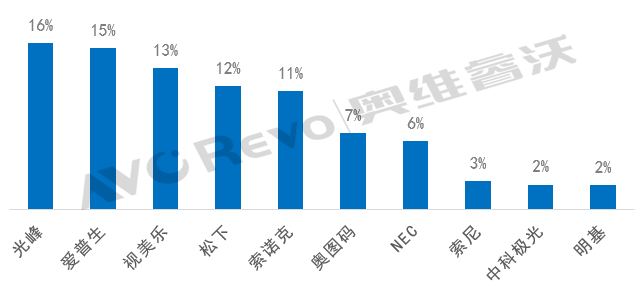

工程领域:本土企业光峰、视美乐出货量分别位居第一和第三

目前,激光投影市场参与者众多,传统的日系品牌以爱普生、松下、NEC等为代表,欧美系品牌以巴可、科视等为代表,台系品牌以丽讯、奥图码等为代表,大陆本土企业则以海信、光峰、视美乐、东方中原等为代表。

工程市场是激光投影最关注的领域之一,5千流明已经成为工程激光投影的最低标准,1万流明亮度已不是产品技术门槛,2万流明以上市场也不再是巴可、科视、松下、NEC等外资企业的专属领域。根据奥维睿沃(AVC Revo)数据显示,2022年前三季度光峰和视美乐激光工程产品的出货量分别排在第一位和第三位。

2022(Q1-Q3)中国大陆激光工程投影市场TOP品牌销售份额-销量

Datasource:AVC Revo

值得关注的是,近两年中国品牌纷纷发力工程市场,不断推陈出新,发挥本土优势,光峰、中科极光、奥图码等企业进入2万流明以上更高端市场,在夜游经济、户外亮化、文旅市场有了更多的进入机会,中国品牌的发展进入新阶段。其中,光峰在2022年又重磅推出高亮工程投影机G系列(18800流明、20600流明、22000流明),并完成了目前亚洲投影面积最大的冷却塔《魅力•左权》光影秀项目,树立了行业标杆。

0

0