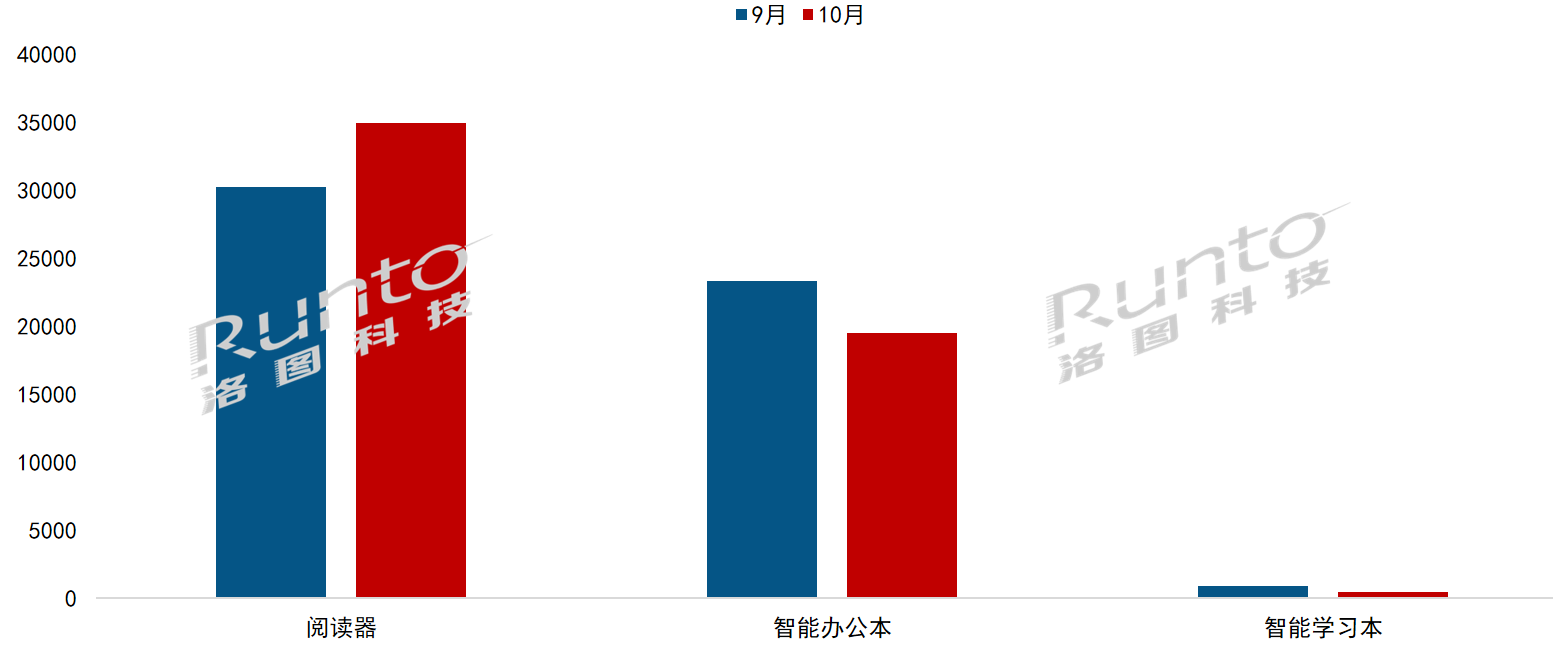

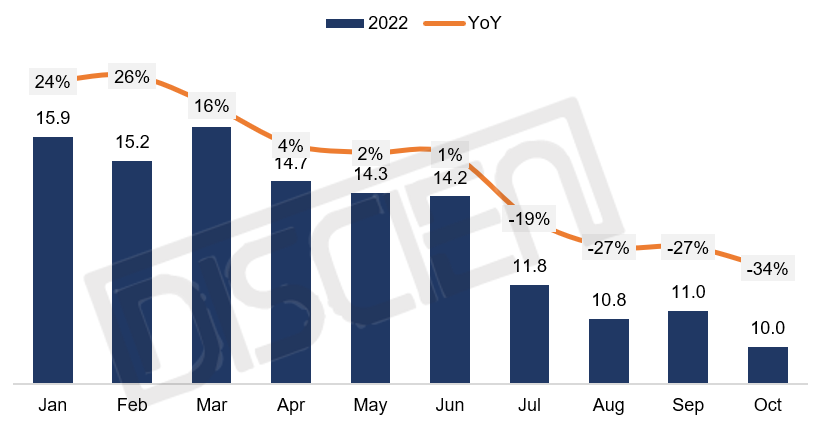

进入到四季度,显示器面板也即将迎来今年的收官之战。尽管部分面板价格已经处于今年的最低期,但受到全球通胀居高不下的影响,全球主要区域的经济增速同比2021年呈现回落,消费市场和商务市场需求仍震荡下行。在此寒冬之际,对于四季度乃至2023年的面板需求,显示器品牌厂商仍秉持严格把控库存、谨慎采购的策略,因此面板出货下滑在所难免。根据AVC Revo的数据统计,2022年10月显示器面板出货10M,同比下降33.2%,环比下降10.2%。

2022年1-10月显示器面板出货&同比

数据来源:AVC Revo 单位:百万片,%

从面板供应尺寸的变化来看,在低迷的经济环境下,显示器主要尺寸出货也在下滑,高通胀使企业面临严重的成本压力,商务需求在不断下降,受此影响21.5寸以下的小尺寸面板出货同比下滑49.9%。主力尺寸23.8寸出货同比下滑22.1%,随着大陆面板厂在23.8寸持续加码,韩台厂份额受到挤压,23.8寸市场供应格局不断洗牌。27寸面板10月出货同比下滑17%,相比中小尺寸的出货表现较好。32寸等超大尺寸出货同比下滑41.8%,在消费市场红利仍未复苏的情况下,需求难以扭转,但随着明年电竞硬件的更新换代,需求有望小幅回温。

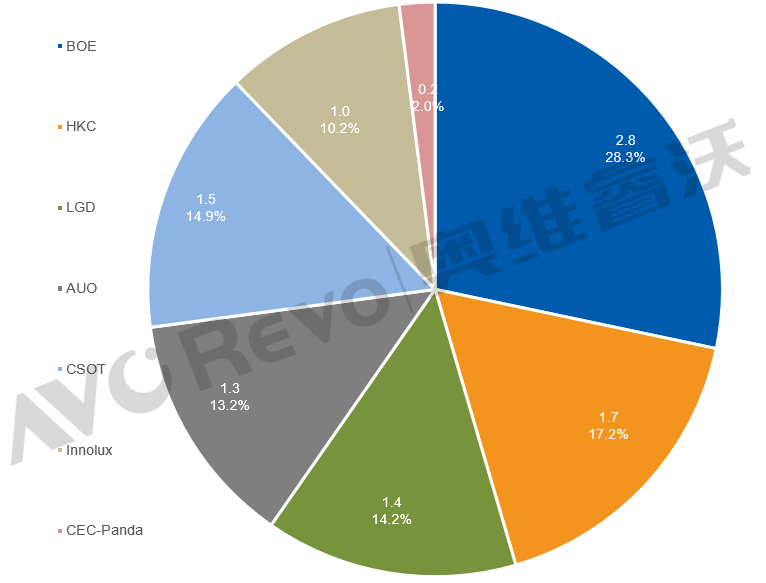

2022年10月各面板厂出货量&市场份额

数据来源:AVC Revo单位:百万片,%

从各家面板厂商出货表现来看,10月BOE出货2.8M,同比下降37.5%,环比下降11.8%,仍排名显示器面板出货第一位。今年以来BOE产品结构进一步调整,本月23.8英寸出货占其内部供应的56%,27寸占据24%的份额

HKC出货1.7M,同比增长8.7%,本月排名第二。主力尺寸出货持续增加,21.5寸和27寸出货同比翻倍。目前HKC布局已基本涵盖市场主流尺寸,后续将逐渐向细分市场发力。

CSOT出货1.5M,同比增长5.8%,出货排名第三位。目前生产仍聚焦在消费市场的VA产品,但在面板出货压力增加的环境下,已开始寻求转变,逐渐向商务市场导入VA产品,且2023年T9 IPS产品也将进一步向商务市场渗透。

LGD出货1.4M,同比增下滑52.4%,在韩台系面板厂中出货领先。出货战略向中大尺寸发力,27寸出货环比增长29%,32寸环比增长35%。

AUO出货1.3M,同比下滑43.3%,执行按需控产的策略。23.8寸出货同比增长31.5%,其余尺寸出货同比均呈现下滑。

INX出货1.0M,同比下滑45.4%。INX出货策略同样向大尺寸产品倾斜,21.5寸出货同比下滑81.3%,27寸出货同比增长57.4%,32和34寸同比小幅增长。

CEC-Panda出货0.2M,同比下滑31%。产线维持低稼动运转。

CHOT聚焦于34寸市场,10月少量出货。

总的来看,面板厂面临着需求低迷,营业利润持续受损的局面,营业压力在加剧。在“双11”促销过后,品牌端库存进一步清理,或对部分尺寸及规格的面板的备货信心有了小幅提振。

0

0