5月下旬,松下控股正式发布消息,决定出售大型商用投影机业务,售价预计在800亿日元左右,最快将于6月内决定买家。对于松下控股来说,这是自去年宣布将松下汽车系统出售给美国私募阿波罗全球管理公司以来最大规模的回撤。

洛图科技(RUNTO)认为,商用投影市场的发展趋势、品牌竞争格局的转变,以及企业战略重心的转移,共同促成了松下做出这一决策。

商用投影市场衰退,空间被竞品挤压

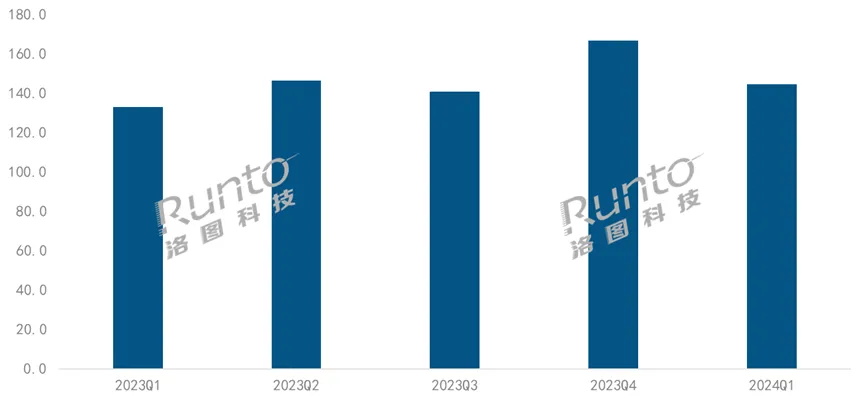

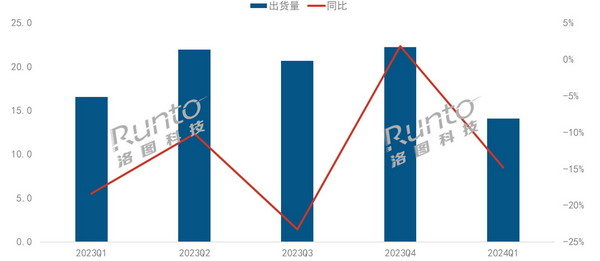

根据洛图科技(RUNTO)数据显示,2024年第一季度,全球商用投影市场出货量为67.0万台,同比下降22.7%;中国商用投影市场规模为14.1万台,同比下降14.8%。在过去的几年,中国市场规模从2017-2018年的200万台量级缩减到了2023年的80万台左右。

分析原因,除了宏观经济环境低迷带来的企业经营状况不佳,导致采购需求减少之外,差异化的竞品如商用交互平板、LED显示屏、会议电视等的出现,以及家用智能投影的跨场景应用,也挤占了商用投影的市场空间。

2023-2024Q1 中国商用投影市场出货量及同比

数据来源:洛图科技(RUNTO),单位:万台,%

接下来,尽管2024年奥运会、欧洲杯等密集的体育赛事有望提振商业交易和消费情绪,但市场规模可能仍会继续下行。洛图科技(RUNTO)预测,2024年,全球商用投影市场出货量将不足300万台;中国市场规模约为75万台,同比下降8%。

松下在传统商用投影市场仍占据优势地位

事实上,这并不是松下首次放弃显示类业务,2023年松下正式退出液晶面板市场竞争。不同的是,不管是液晶面板还是液晶电视,松下的全球出货量均已微乎其微,但在商用投影市场,松下依然占据着前列位置。

洛图科技(RUNTO)将泛商用投影细分为新兴商用(酒店、公寓、民宿、足浴等轻商用场景)和传统商用(商务、教育、院线、工程类应用场景)两大类。在中国市场的新兴商用场景,青柠、坚果等中国品牌占据主导地位,尤其是1LCD品牌正快速起量,甚至华东市场已经开始了更新换代。而传统商用投影市场,仍以国际投影厂商为主。

根据洛图科技(RUNTO)数据显示,2024年第一季度,爱普生、松下和NEC在中国传统商用投影市场位列前三,合计份额达到41.4%;同期,在全球商用投影市场中,松下则排在第六位。

较高的市场份额,加上具备一定技术储备、产能和全球上下游的产业链资源优势,共同决定了松下800亿日元(约5.1亿美元)的出售价格。

日系阵营收缩,未来竞争充满不确定性

尽管松下尚处于一定优势地位,但近年来,相对日系品牌而言,中国大陆品牌的优势正在扩大。

中国大陆是全球投影机第一大消费市场;智能投影、三色激光投影等都发源并率先爆发于国内市场;入门级1LCD投影的主要零部件、技术研发和产品制造由中国厂商引领;中国企业有望将LCOS技术路线下的产品价格拉到亲民级别;车载领域中国投影企业已具有先发优势。

聚焦到商用领域,根据洛图科技(RUNTO)数据显示,在中国传统商用投影市场中,日系品牌的份额从2022年初的59.9%降至2024年第一季度的47.7%;而以光峰、索诺克为代表的国产品牌市场份额则从2022年初的17.5%上涨至2024年第一季度的23.6%。

2022-2024Q1 中国传统商用投影市场按出货量品牌阵营结构

数据来源:洛图科技(RUNTO),单位:%

松下的这一出售决定,某种程度上也反映出,面对竞争日益激烈的商用投影市场,松下对能否保持优势持不确定态度。

松下的业务重心正转向数字供应链

松下此次出售商用投影而获得的资金将用于数字供应链相关的投资或者并购。数字供应链是松下除电动汽车电池、热泵之外另一增长战略。松下控股曾于2021年以超过70亿美元的价格收购了美国供应链软件开发商Blue Yonder,投影仪业务出售所得将用于收购其它供应链软件开发商。同时,这也是为了加速剥离盈利能力较差的业务,重点就是to C或小B的电器业务。

截至目前,松下商用投影业务的接棒者还没有确定,根据产业链信息,日本金融服务集团欧力士和一家国际投资基金可能是潜在的买家,若资方接手的话,则大概率会外包给其它企业。不管是接任者顺利承接松下的市场份额,还是其它品牌趁机抢占市场空间,都是未知数,但对国产品牌企业而言,这肯定是一个新的机会,商用投影市场格局将继续发生变化。

0

0