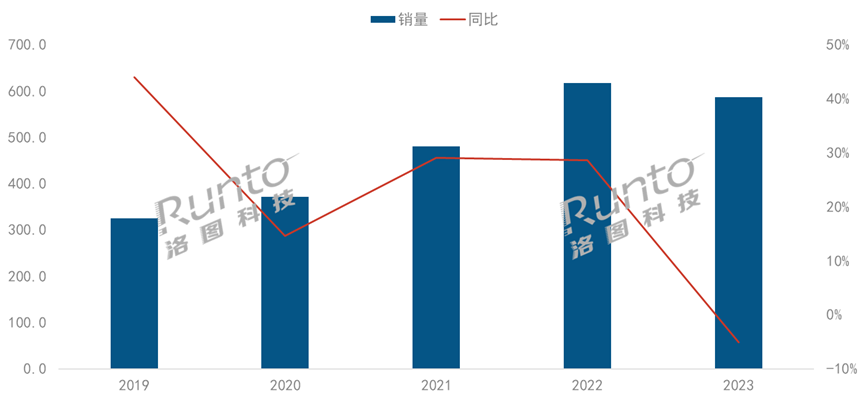

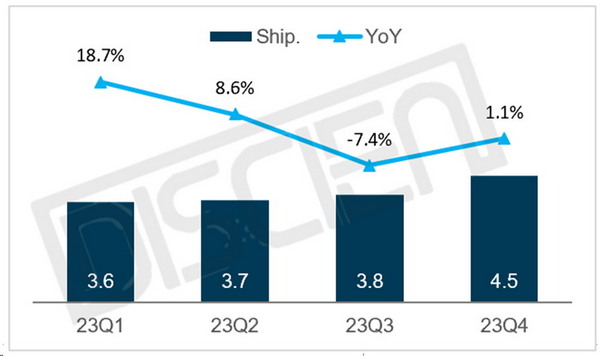

2023年,受全球经济低迷的影响,消费电子产品表现均不甚理想。但据DISCIEN(迪显)统计数据显示,全球投影出货量15.6M,同比增长3.4%,虽然增幅放缓,但能在宏观低温环境下保持增长趋势已属不易。

图一:2023年全球投影季度出货和同比走势

数据来源:DISCIEN单位:M,%

数据来源:DISCIEN单位:M,%

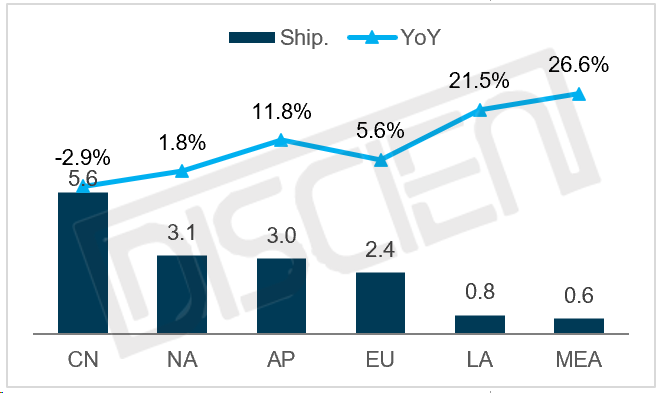

从区域的角度分析:2023年国内投影市场已出现明显降温,主要原因是85/98等超大尺寸价格下沉,且在显示效果上更具优势,因此对投影市场规模造成了冲击。但随着国内市场竞争趋于饱和,品牌积极推动1LCD产品出海挖掘潜力市场,且又契合海外市场消费降级,世界杯等赛事驱动余温尚存,海外投影规模在2023年仍保持增长趋势。但增长幅度在全球经济低温状态下略有下滑。

图二:2023年全球投影区域出货和同比走势

数据来源:DISCIEN单位:M,%

从产品类型来看:家用消费级投影呈逐年增长趋势,一方面是投影技术的成熟,在产品价格和产品体验上不断升级优化。另一方面是宅经济效应和赛事需求蔓延持续培养用户消费习惯。在需求和价格体验的不断碰撞下,2023年家用级投影仪出货12.1M,同比增长5.8%。而商用投影则在交互大屏和小间距等液晶大屏的崛起下市场规模不断收缩,2023年出货3.4M,同比下滑2%。

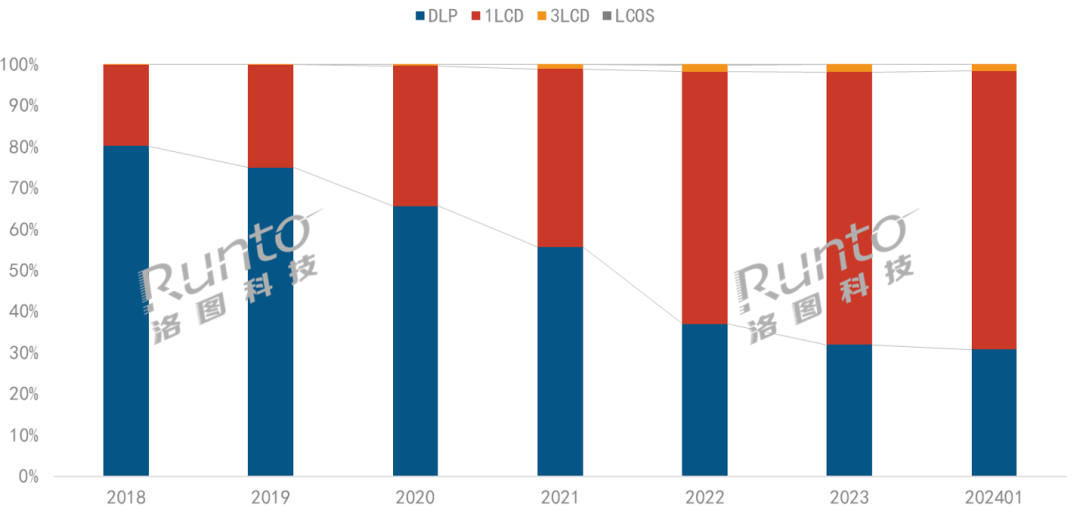

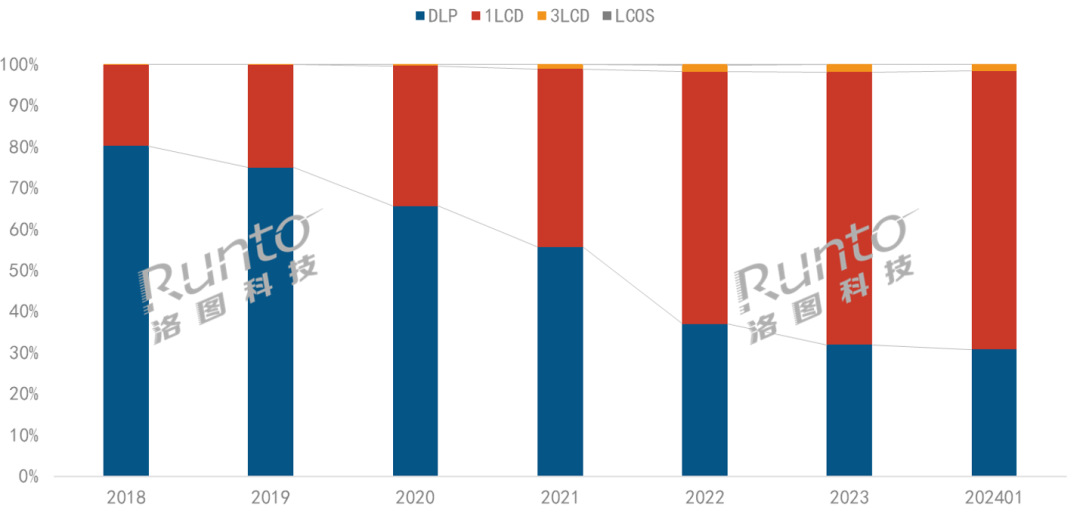

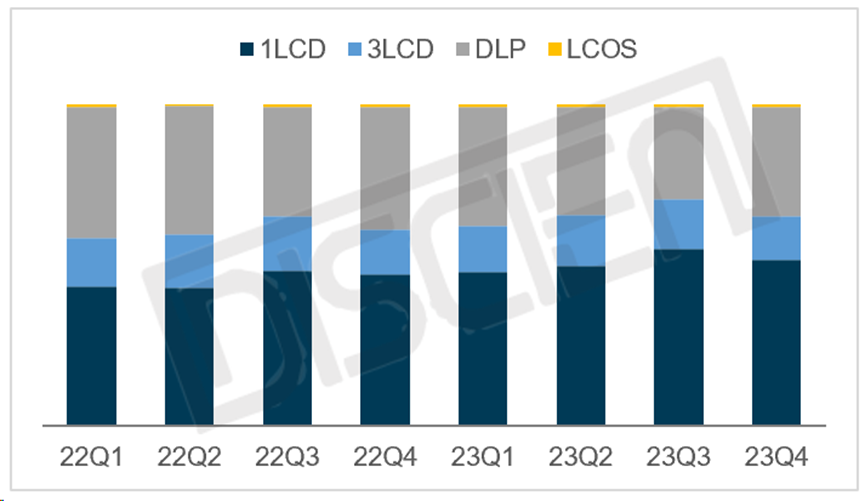

从投影技术来看:1LCD占据绝对主导,2023年出货占比51%。因技术壁垒较低,产品售价低且布局品牌众多, 1LCD产品在家用投影市场快速渗透。DLP出货占比33%,较2022年下滑近5个百分点。主要原因是2021年下半年开始的DLP芯片供应短缺导致品牌恐慌情绪蔓延,且DLP产品定位相对中高端,受1LCD冲击较大,头部DLP厂商也尝试布局1LCD产品,导致DLP的市场份额不断收缩。德州仪器方面也是感受到了来自1LCD产品蓬勃发展的压力,在去年下半年开始对中低端芯片采取降价措施,以换取DLP企业的降本增效。但在1LCD产品也在不断迭代创新的同步竞争下,DLP和1LCD或将在一段时间内陷入胶着状态。2023年受1LCD强势扩张的影响,3LCD产品出货市占15%,较2022年稳中略降。

图三:2023年全球投影分技术类型出货占比

数据来源:DISCIEN

数据来源:DISCIEN

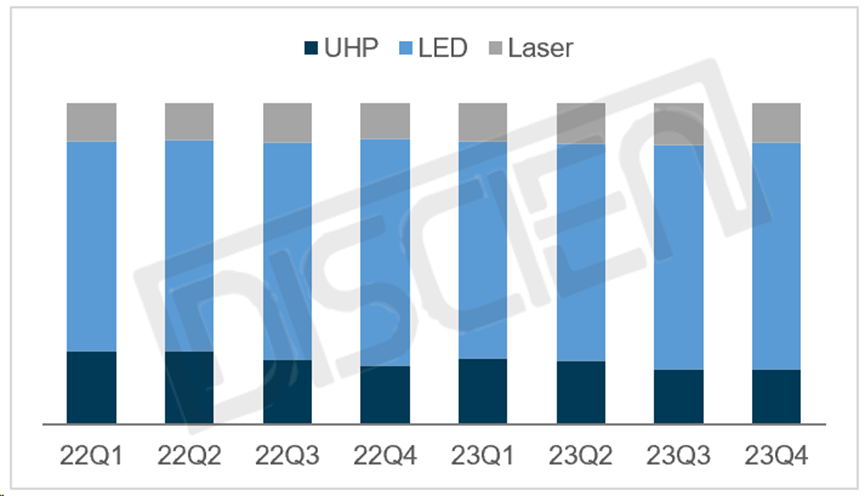

从光源类型分布看:因1LCD的蓬勃发展带动LED光源占比持续提升,2023年占比已提升至69%,且仍有持续增长之势。同时,激光产品也在品牌、市场和政策的助力下呈欣欣向荣之态。而汞灯光源产品则随着商教市场的低迷出货不断下滑。且近日欧盟针对投影机传统汞灯光源中的“有毒金属汞”做出了新的规定:2026年开始,带有可更换灯泡的传统投影机设备(即汞灯投影)可能不再允许在欧盟国家生产或进口,这或将加速投影行业中汞灯被迫“让贤”释放市场空间。

图四:2023年全球投影分光源类型出货占比

数据来源:DISCIEN

数据来源:DISCIEN

从品牌出货来看:随着1LCD产品在海内外市场刮起热潮,新晋品牌增多,市场进入充分竞争阶段,中小品牌也占据相当市场份额。据DISCIEN(迪显)数据统计,2023年全球投影出货中,中小品牌市占59%,较2022年提升2个百分点。

头部品牌中,爱普生以12%的市场份额稳居第一,且出货量较2022年也同比增长1.9%。布局时间早,供应链高度成熟,品牌效应突出,助力爱普生在行业保持品牌优势和领先地位。

图五:2023年全球投影头部品牌出货市场份额

数据来源:DISCIEN

数据来源:DISCIEN

国产品牌极米在全球出货排名第二,但规模较2022年下滑11%。主要原因是极米采用DLP技术,但在国内市场,受消费降级和1LCD产品价格下沉的影响,DLP技术产品整体受挫。国内市场的收缩直接拉低极米全年出货规模。海外市场,极米产品已在欧美、中东非和亚洲市场均有布局,2023年海外市场出货量也大幅增长。极米2023年财报也显示,2023年上半年境外主营业务收入为3.5亿元,同比增长了39.1%,在整体营收中的占比超过20%。海外是极米寻求规模和营收突破的重点攻坚市场。但就2023年而言,海外市场的增长难以覆盖国内市场规模的下滑幅度。2024年,随着国内的基数压力减小和海外市场的进一步突破,极米投影量额齐增可期。

在全球投影出货中,头部投影品牌集中度较低,明基、奥图码和优派2023年出货量在30-40万台量级,与爱普生和极米在规模体量上差距较大,且2023年出货规模较2022年均有所下滑。主要原因与极米类似,投影市场DLP技术产品整体收缩,而明基、奥图码和优派全系列产品几乎均以DLP为主,也不可避免受整体市场收缩的影响。

总结:2023年全球投影市场告别了往年高速增长的热辣滚烫,仅呈现小幅增长。2024年全球宏观经济将面临更多挑战,但在大陆品牌提速出海的推动下,行业产品的结构化调整和技术迭代下,夏季欧洲杯/世界杯等体育赛事效应的驱动下,预计全球投影市场规模仍将保持增长趋势,且增速有望在产业链的推动下进一步加快。

0

0