������LED��ʾ���г��ķ�չ���ƺ����ϱ仯�������˻�������ս����ôLED��ҵ���Ӧ����Щ�仯�أ���2024 TrendForce�Է�����ʾ��ҵ���ֻᣬ������ѯ�о��������̽����δ��LED��ʾ���г���������������������Ӧ���г���ǰ���Լ���ҵ�ľ�����֡�

LED��ʾ���г�δ��������3����

����������Ԥ�㡢�۸�������������������Ӱ�죬2024��LED��ʾ���г��������һ�㣬���Ǻ����г��������ֳɳ������У�ŷ���г�����ƽ�ȷ�չ����̫�����������Ƕ����Ǻ��ж������ֽϺá�����������LED��ʾ���г�������ά����������Ҫ������������

1. �ɷ��ᆳ������Ƿ��ᆳ������չ���й���LED��ʾ����ȫ��������أ�Ҳ��LED��ʾ���ķ�Դ�ء���һ�Σ��й��г����ⷢ�ᆳ�����г���չ�Ѿ���ɡ�����LED��ʾ���ɱ��IJ��Ͻ��ͣ��г�����ڶ��Σ���������Ƿ��ᆳ������չ��

2. ��������������ҵ�ͻ�����С�Ϳͻ���չ������20����ķ�չ��LED��ʾ����ҵ�ļ۸�����½����ͻ�Ⱥ���������г����ڴ�to G��to B��չ��δ���п�����to C��չ��

�ӳ��̽Ƕȿ�����������������ģʽ�ı��ز���������������LED��ʾ���г�����ʼ������������Ҳ�ڻ���������Ӫ���ԣ����������г��������й���ȫ��ľ�����ϵ���Ը��Ǹ��㷺�Ŀͻ�Ⱥ�塣

3. �ɴ�ͳӦ��������Ӧ����չ����ͳӦ����Ҫ������ҵ���顢������ء�����չ������������ͨ�ͻ�����ȡ�����Micro/Mini LED�����ij��֣�LED��ʾ����Ӧ�ó����������ӣ���LEDһ�������������͵�ӰԺ/��ͥ��Ժ�ȣ�δ���Դ��������ijɳ��ռ䡣

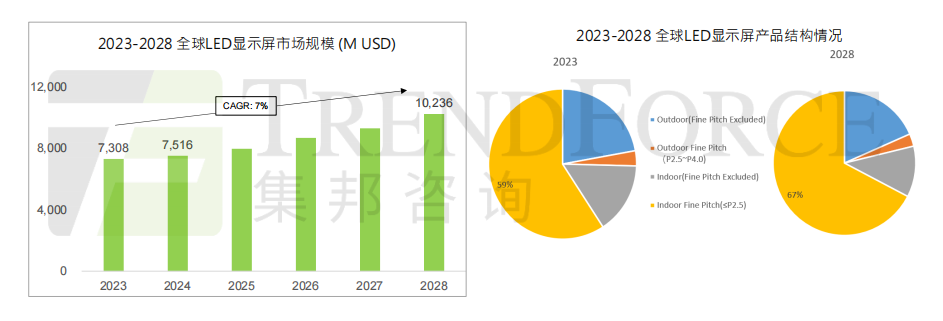

�ۺ�������TrendForce������ѯԤ��2024��ȫ��LED��ʾ���г���ģ���ﵽ75.16����Ԫ��+2.8% YoY������2028����������102����Ԫ��2023-2028�긴�ϳɳ���Ϊ7%��

һ������������㡢��ӰԺ��LED����Ӧ��ǰ������

��������LED����������Ӧ������ķ�չ�������ڶ���ʾ��ҵ��ʿ���������ע��

LEDһ������棬�г����жȽϸߣ�����Խ��Խ�೧�̵ļ��룬�۸�ɱ����½�������TrendForce������ѯ���ݣ�2020-2024�꣬LEDһ����������긴�ϳɳ��ʴﵽ31%�����ż۸�Ľ�һ���»���LEDһ����ij�����Ԥ�ƽ�����������

�ڹ������LEDһ���������135-146����2K 16:9��ʽ��չ��21:9��������Ƶ�����������ܵ���ӭ����32:9������ŷ���г����ݽ���Ӧ����������������

�������㷽��������2023�����ڱ�����������չ��¼�����Ӱ�죬�г���ģ�����»������ӳ�Զ�������г�����������Ȼ��á����������Ӧ�ò������ڵ�Ӱ����������չ����桢���Ӿ�����ս�Ŀ�����������˸��೧�̲��롣Ŀǰ��������IJ�ҵ���жȽϸߡ�

��Ʒ��������������㱳����ʾ�����������P2.1�����ϣ���P2.3��P2.6��P2.8�����ڸ߽�Ӱ�����㣬������Ⱥ���ʾЧ����Ҫ��ͨ������P1.2-P1.6��Mini LED��ʾ�������ųɱ����½�����������Ҳ������������Ч���кܴ��������

��ӰԺ������Ŀǰȫ��װ��LED��Ӱ����Լ160�飬Ӧ���в��㷺����δ���г�DZ����������ӭ������ʽ������Ȼ����LED��ʾ����ɢ�ȡ��ĵ硢�������������㡢�ɱ���ά��ʱɫ��һ���Եȷ���������������ս����Щ����ؽ��ͻ�ơ�

���⣬����LED��ʾ���۸���»��������г����ռ��Ȳ��������������ֳ����ʼ����LED������ʾ������Ӫ����ſ���Ӿ�Ч��������ݳ���ĵ�Ӱ�����ƣ�LED������ʾ���Ĺ��Ҳ�ڲ���������TrendForceԤ��δ���������������Ȳ�����̬�ơ�

LED��ʾ��ҵ����������ԣ���ҵ����˾���ּ���

�ڴ��г������£�δ���Գ��̶��ԣ������������ƵIJ�Ʒ�ַ��Ϲ�˾��չ�IJ�Ʒʱ��������һЩ�������г���������ս��

��оƬ��������Micro/Mini LED��ʾоƬ�����ֿ���������̬�ƣ�Ԥ��2023-2028��CAGR�ﵽ78%�����в��ֳ����������ԣ�����֮��IJ��ܾ����Ӿ硣����Խ��Խ��ij��̽�����һ�������ͬʱ����RGBоƬ��Ʒ����Ӿ�����̵ľ�����

�ڷ�װ�������棬COB/SMD/MiP����·�ߵľ������漤�ҡ�Ԥ�Ƶ�2024�꣬Mini LED COB���ܽ�������������������ﵽ5.76��O/�£�2022-2024��ĸ���������Ϊ64%��ͬʱ��MiP��װ��Ʒ�ij�����Ҳʵ���˿���������Խ��Խ��ij��̿�ʼ�Ƴ���װ����������

������IC���棬�г���ģ��2021��߷����������»����۸����������ҡ�����LED��ʾ����ҵ���жȽϸߣ�ͬ�ʻ�������Ȼ���ڣ����²�Ʒ�۸��½���

����ʾ�����̷��棬��ȻLED��ʾ����ҵ���ж�������������Micro/Mini LED��ǰ�����������ʱ����롣δ������ҵ����Ҫ�������г�����������Ͳ�Ʒ������������չ��������

0

0