海康威视的创新业务能否成为助力公司长期可持续发展的强劲引擎,需要重点考虑其与公司原有的安防领域产品与服务的关系。比较理想的情况是:海康威视的安防产品和服务能够成为创新业务的平台,反过来,创新业务能够进一步加强安防产品和服务的竞争优势。

本刊特约作者 郭永清/文

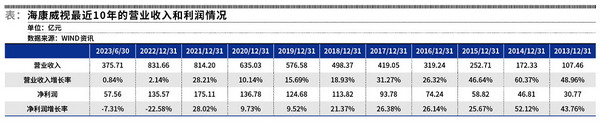

2023年上半年,海康威视(002415.SZ)实现营业总收入375.71亿元,比上年同期增长0.84%;实现归属于上市公司股东的净利润53.38亿元,比上年同期下降7.31%。从最近10年的财务数据看,海康威视已经进入了低中速增长阶段。公司的营业收入从2013年到2017年这一阶段基本上30%以上同比增幅的高速增长,从2018年开始进入了20%以下的同比增幅,剔除2021年28.21%的同比增幅外,最近已经基本上是个位数的增长。同样的,净利润从前期的20%以上高速增长,到后期的低速增长,甚至到最近两年的负增长。可见,海康威视的发展,面临着比较严峻的挑战。

财务数据是企业经济活动结果的反映。海康威视最近几年的经济活动面临着什么不利变化呢?

根据公司2023年半年度报告,除了创新业务获得了较好的增长外,其他业务基本处于负增长或者低速增长状态。创新业务整体收入81.88亿元,同比增长16.85%,占公司营收比重达到21.80%。

公共服务事业群的客户为政府部门。海康威视早期的增长,搭上了中国政府在安防领域投入增长的顺风车。现在,随着公共服务安防领域项目的基本建设完成,政府在安防领域工程项目的投入逐渐减少,未来公共服务安防领域的收入将逐渐转为以运营维护为主。显然,运营维护收入难以与工程项目建设收入同日而语。为了应对这一问题,海康威视希望将公共服务安防领域拓展到企事业安防领域。

海康威视的发展历史是从“硬件为主,软件为辅”进入“产品硬件+系统服务”整体解决方案阶段。然而,海康威视面临着从“系统和软件服务”进入“系统服务+产品硬件”整体解决方案的竞争对手,比如华为、小米、360、百度等等。因此,海康威视在公共服务、企事业和中小企业各个细分领域,都面临着更多的竞争对手。当竞争对手增加的速度超过市场规模的增长速度的时候,海康威视要么具备碾压竞争对手的核心能力,要么陷入发展的瓶颈。目前来看,显然是后者的成分居多。

在2023年半年报中,海康威视提出:“创新业务良好发展,成为助力公司长期可持续发展的强劲引擎。萤石网络作为海康威视旗下首家成功分拆上市的子公司,已于2022年12月28日在上交所科创板挂牌上市;海康机器人分拆上市申请已获得深交所受理,创新业务子公司分拆上市工作稳步有序推进。公司主业及创新业务已经构成较有韧性的业务组合,为公司长期持续发展奠定了坚实的基础。”在主业龙头地位逐渐被侵蚀的时候,海康威视能够实现将创新业务作为第二增长曲线的理想吗?

在评估海康威视的创新业务的时候,需要重点考虑创新业务与公司原有的安防领域产品与服务的关系。比较理想的情况是:海康威视的安防产品和服务能够成为创新业务的平台,反过来,创新业务能够进一步加强安防产品和服务的竞争优势。但是,如果创新业务和安防产品和服务的关联度不大,则很可能面临着主业精力被分散而地位不保,同时创新业务单打独斗最终无法获得竞争优势,最终成为一家平庸的公司。因此,如果原有安防领域产品和服务能够为创新业务打下基础并建立一定的竞争优势,那么,创新业务成为海康威视第二增长曲线的可能性就高;如果创新业务与海康威视起家的安防领域产品服务关系不大,需要完全重起炉灶,那么,风险就会大一些。从这个角度来看,海康威视的创新业务中,汽车电子业务和机器人业务、热成像业务与原有产品服务的关联度比较大,建立竞争优势的可能性也比较高;而智能家居业务和存储业务相对来说小一些,并且面临的外部竞争也更加激烈。

海康威视未来如何保持持续增长,是一个比较严峻的挑战。到底是聚焦安防领域、握紧拳头、建立相比竞争对手的碾压性优势,还是伸开五指、多点开花创新业务,是其发展战略问题。从海康威视的半年报来看,公司比较偏向后者。在这种情况下,最坏的结果是:主业龙头地位受到极大挑战,而创新业务的竞争优势也没有完全建立。因此,公司目前的选择能否带来持续增长,尚有待后续观察。

0

0