进入2023年,全球品牌Meta、Apple,以及中国厂商OPPO、Vidda、创维等陆续发布了XR新品。新品牌的进入和新产品的发布理应给市场注入新鲜的活力,然而今年以来的市场表现却并没有想象中的高涨。

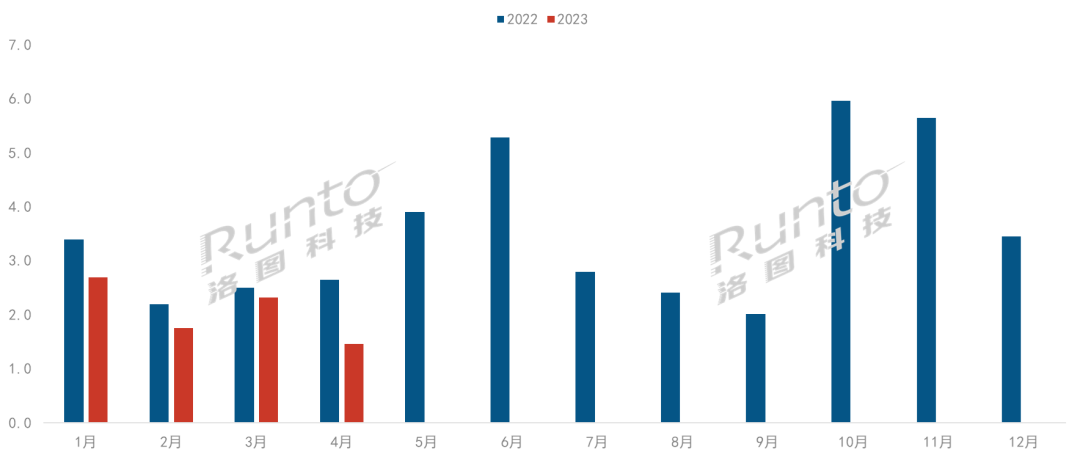

根据洛图科技(RUNTO)发布的《中国VR/AR设备线上零售市场月度追踪(China VR/AR Online Retail Market Monthly Tracker)》显示,2023年1-4月,VR/AR虚拟现实设备在线上公开零售市场(不含抖音等内容电商)的监测销量仅为8.2万台,同比下降24%。

事实上,中国VR/AR市场在预期中应该是在新冠疫情消失后的爆发性消费中继续高歌猛进,但却在第一季度呈现线上销量规模大跌17%。更让业界始料不及的是,进入4月,当月的线上销售量仅1.5万台,直接成为近两年来的单月最低值。

2023年 中国VR/AR线上零售市场月度销量

数据来源:洛图科技(RUNTO)线上监测数据,单位:万台

VR/AR设备的应用场景主要分为B端行业商用和C端消费,从渠道则分为线上和线下。2022年,整体市场规模的70%左右来自于C端消费市场,而消费级产品的主要销售渠道则是线上电商平台,其贡献了整体市场规模的40%。因此,电商平台作为整体市场的晴雨表和主阵地,其数据表现是具有相当的代表性的。

冷静下来的时候反思,实际上,消费者热情的退却不是突然的,也不仅仅是中国的。从今年开始,微软、腾讯XR、PICO等厂商均进行了人员优化和架构调整。尽管新品仍在发布,但是整个世界对XR的态度已经发生了变化。在过去的几年里,XR经历了一个技术炒作周期,从过度乐观转向怀疑。一些财力雄厚的科技巨头的努力投入并未获得大规模的成功,或者没有建立起可持续的业务,或者在消费者中的影响力较小。

VR下滑,AR上涨

不过,细分产品的表现也并非全部不堪。中国市场中,AR和VR的表现截然相反。根据洛图科技(RUNTO)线上监测数据显示,2023年1-4月,VR设备的线上销量同比下降37%;AR设备线上销量同比上涨了182%。

所以,从整体市场的产品结构中,AR的占比快速提高。1-4月,VR在线上市场的销量份额为76%,较去年同期下降18个百分点;AR的销量占比则从去年1-4月的6%提升至今年的24%。

2023年1-4月 中国AR/VR线上零售市场产品结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

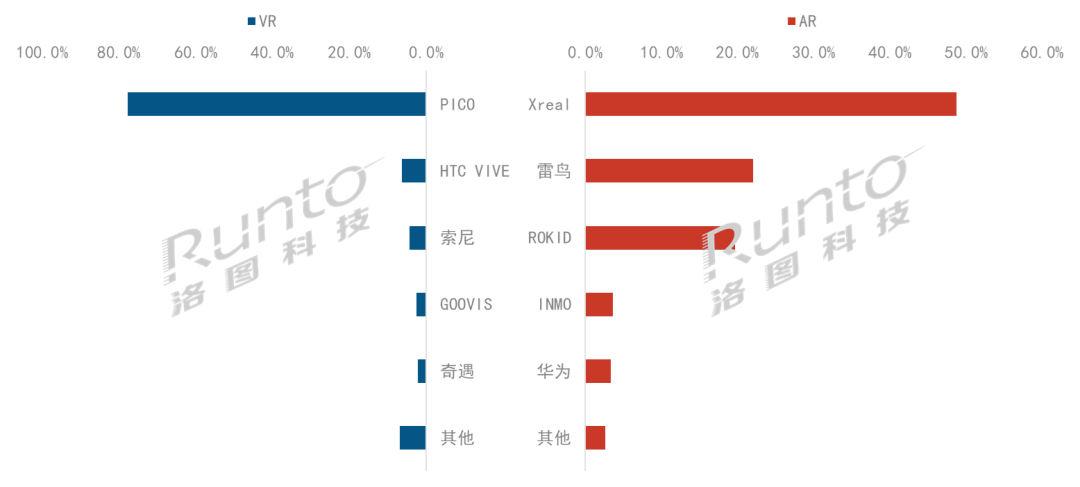

PICO占VR市场八成份额,Xreal列AR市场首位

在VR线上零售市场,4月PICO以78%的市场份额排名第一,同比增长8.1个百分点,环比增长6.6个百分点。PICO 4连续位居畅销机型榜首,当月占据市场超过一半的份额;且4月PICO 4 PRO 上市后销售量迅速占据畅销榜第二名。

除PICO牢牢占据榜首外,其他位次的品牌竞争激烈,和PICO相距甚远。看上去,消费级市场的竞争难度极大。

在AR线上零售市场,4月Xreal(5月Nreal正式更名为Xreal)排名第一,市场份额为49%,较上月增长17个百分点。雷鸟、ROKID、INMO分别位列第2-4名,前四合计占线上市场的94%。

2023年4月中国VR/AR线上零售市场品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

整体来看,中国VR/AR市场的开季不利值得关注,但还不至于反转到悲观。即使在2022年,618和双11的线上线下大促才是全年的高光时刻,也具备足以拉动全年规模的能力。随着年中大促的到来,中国消费级VR/AR市场规模有望迎来一波高峰。

企业仍需将新品切实放在与前代产品的大幅度创新迭代上。此外,调整蒙眼狂奔的心态和激进的出货预期也是必要的,催熟的市场并不是健康的生态。

至于苹果刚刚发布的MR新品Vision Pro对市场的影响方面,洛图科技(RUNTO)分析认为,苹果新品上市的一再延误,不到50万的首期备货数量,以及3499美元的高昂售价,都使得其能为今年乃至明年全球市场带来的增量贡献极其有限。业界倒是可以希望苹果公司凭借过往的创新历史,打造一款最好的XR设备,对XR产品的根本性问题“可访问性和舒适性”,做出一些新的改变。

0

0