2022年上半年,疫情反复,消费市场低迷,依然未能阻挡家用智能投影行业的高速增长。据AVC《2022年H1中国家用智能投影市场总结报告》显示,中国家用智能投影市场销量为311万台,同比增长30%;销额52.6亿,同比增长9%;行业规模呈现量高增,额低增的现象,主要归因于新兴渠道拉低市场整体均价,以抖音为首的直播电商正在重演传统电商发展初期的低价竞争现象,高端品质产品布局不足,白牌、厂牌产品以价换量抢占市场。

市场规模

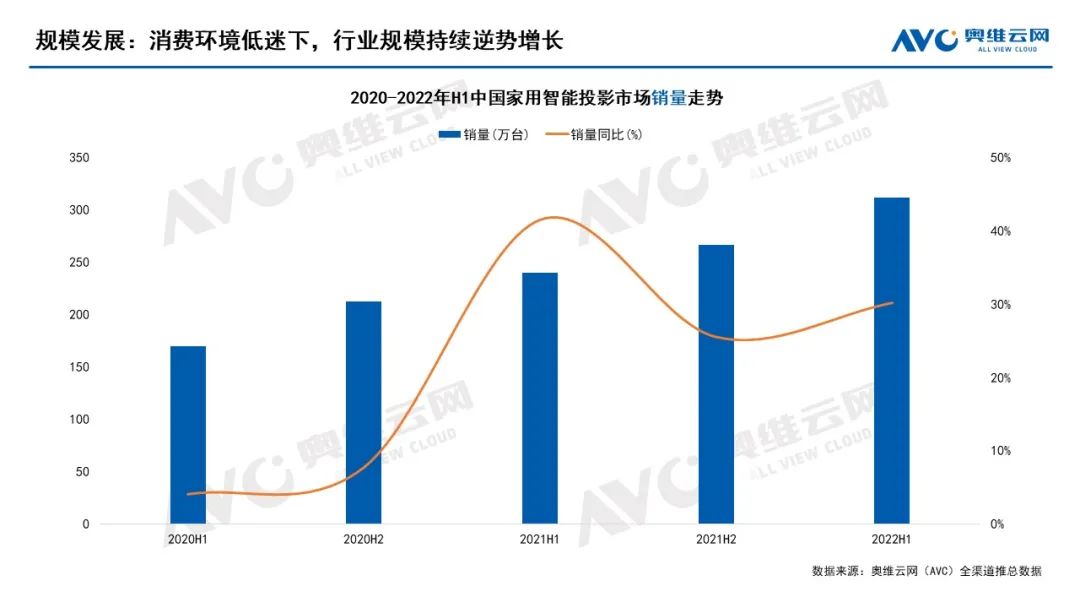

消费环境低迷下,行业规模持续逆势增长

据AVC全渠道推总数据显示,2022年上半年,中国家用智能投影销量达311万台,同比增长30%;销额52.6亿元,同比增长9%;市场均价1690元,同比下降16%。在国内宏观经济下行压力加大、居民消费支出谨慎的情况下,家用智能投影行业仍然保持逆势增长态势,AVC认为,主要有以下几点原因:

从消费环境看,各省市持续发布促消费举措,线上线下联合发放超亿元消费券,在一定程度上促进消费回补和潜力释放;

从消费需求看,线下娱乐受阻,观影、游戏等娱乐需求居家化,大屏需求增加,而高性价比的投影产品更能契合消费者的多元需求;

从渠道发展看,以抖音为首的直播电商发展迅猛,为投影市场注入新的渠道活力,带动行业规模高速发展。

数据来源:AVC全渠道推总数据

品牌竞争

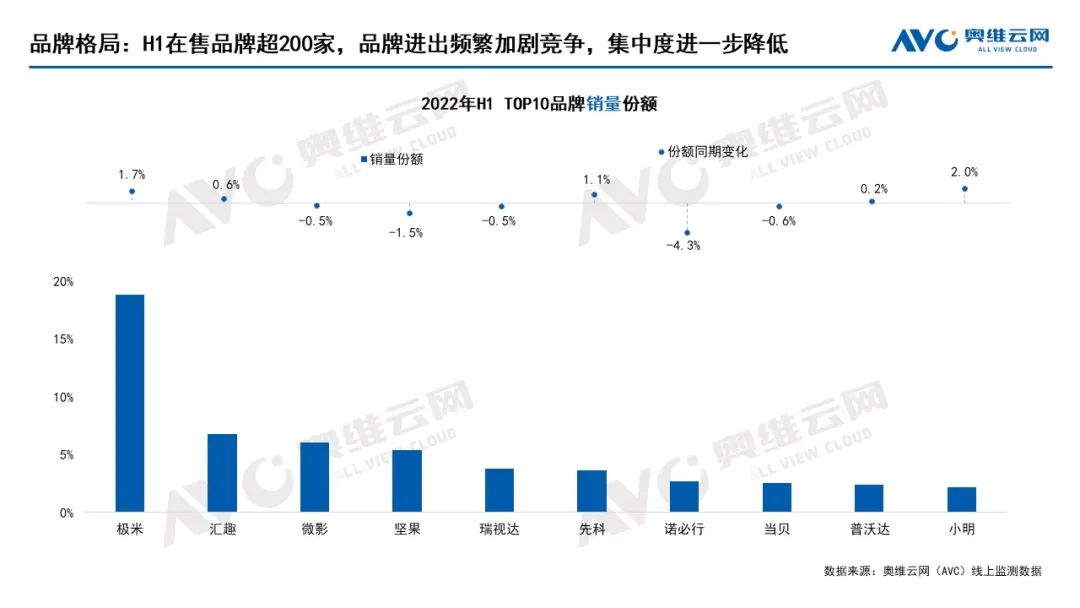

2022年H1在售品牌超200家,品牌进出频繁加剧竞争

线上市场品牌竞争加剧,长尾效应明显。根据奥维云网(AVC)线上监测数据显示,上半年,在售品牌数量超200家,新进与退出较为频繁;TOP10品牌销量份额54.3%,较去年同期下降约11个百分点,新入局者激发市场活力的同时,也进一步瓜分头部品牌份额,加速品牌竞争。

极米、坚果、当贝重点发力中高端市场,极米以稳健的产品矩阵位列龙头位置,市场份额与其它品牌产生明显的阶梯式差距,份额较同期上涨约2个百分点;汇趣、瑞视达、诺必行、普沃达则凭借价格优势,以价换量抢占低端市场,跻身TOP10榜单,产品均价在500元以下;峰米旗下品牌小明,入局仅一年时间,凭借Q1、Q1 PRO两款主机型,成功跻身TOP10榜单,其中,Q1 PRO位列热销机型榜第十,品牌内部销量贡献达80%。

数据来源:AVC线上监测数据

投影技术

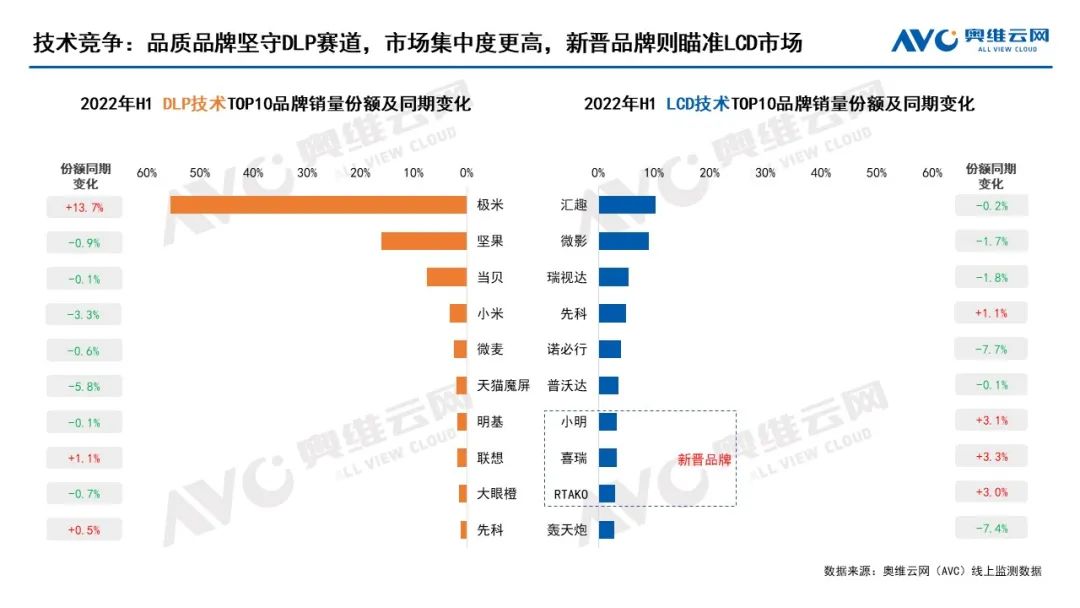

DLP技术份额持续下滑,新入局者瞄准LCD赛道

受上游原材料价格上涨影响,DLP与LCD的市场份额发生颠覆性转变,DLP份额持续下滑。据奥维云网(AVC)线上监测数据显示,2022年上半年,DLP份额仅为34%,较同期减少8%,而在两年前,DLP份额一直维持在60%左右;LCD技术在此期间乘势发展,凭借更加成熟的技术水平及更低廉的技术成本,成为新兴品牌率先切入的赛道,上半年市场份额超六成。

分技术看,品质品牌坚守DLP赛道,TOP3品牌极米、坚果、当贝,合计份额达79%,较去年同期增加约13个百分点,市场集中度维持在高位水平;LCD赛道竞争激烈,品牌格集中度较低,份额差异不明显,TOP10合计份额50%,较去年同期下降24个百分点,其中,汇趣凭借百元价位产品,以微弱的份额优势位居LCD市场销量首位,小明、喜瑞、RYAKO等入局不久的品牌,凭借2-3款性价比产品跻身前十。

数据来源:AVC线上监测数据

产品趋势

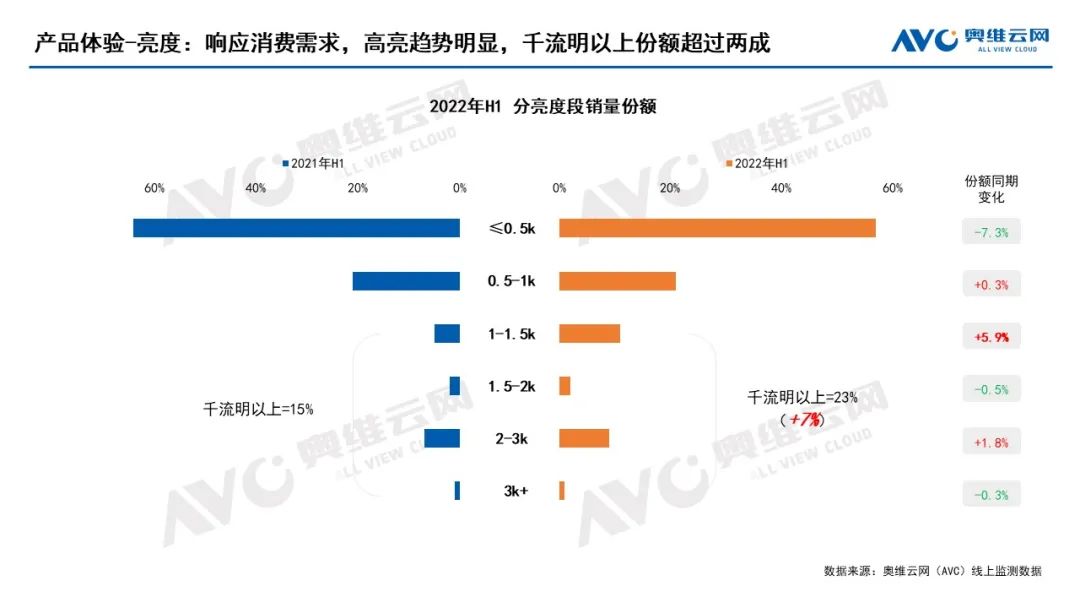

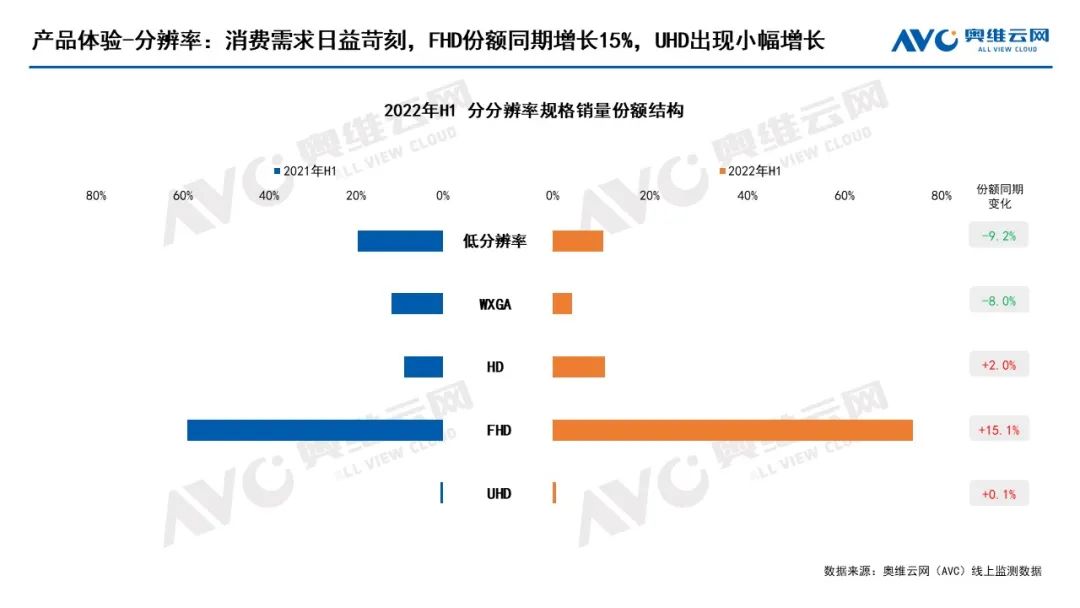

亮度、画质持续升级,功能更加人性化、智能化

随着用户体验的升级,消费需求变得更加多元,对产品性能的要求也在不断提高,当前市场虽仍被低流明产品占据主导,但千流明以上产品增幅显著。据奥维云网(AVC)线上监测数据显示,2022年H1,千流明以上产品份额达23%,较去年同期增加约7个百分点,亮度升级趋势明显。分辨率方面,FHD规格产品份额超70%,较去年同期增长约15个百分点,而更高清的UHD产品也迎来小幅增长。

懒人经济与智慧功能的发展,促使解放双手的语音交互、多屏互动、自动梯形校正等功能份额提升,同时,人工智能加持产品创新,智能避障、幕布自适应、运动补偿等新功能正成为新的卖点。

数据来源:AVC线上监测数据

数据来源:AVC线上监测数据

数据来源:AVC线上监测数据

渠道发展

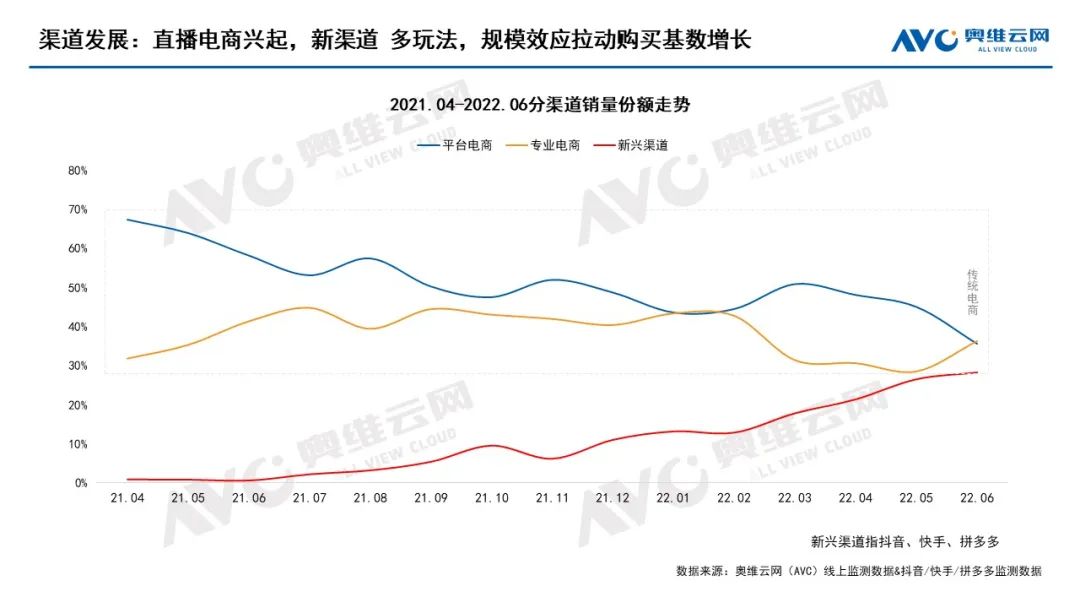

直播电商兴起,新渠道 多玩法,规模效应拉动购买基数增长

对于家用智能投影来说,直播带货的强体验感和高性价比能有效吸引消费者目光,直播平台的用户与品类的兴趣人群契合度更高,货找人模式也能帮助新兴品牌更快打入市场,智能投影产品在新兴渠道得到快速发展,2022年H1,以抖音为首的新兴渠道,在线上市场的份额已超三成,直追传统电商渠道。

数据来源:AVC线上监测数据

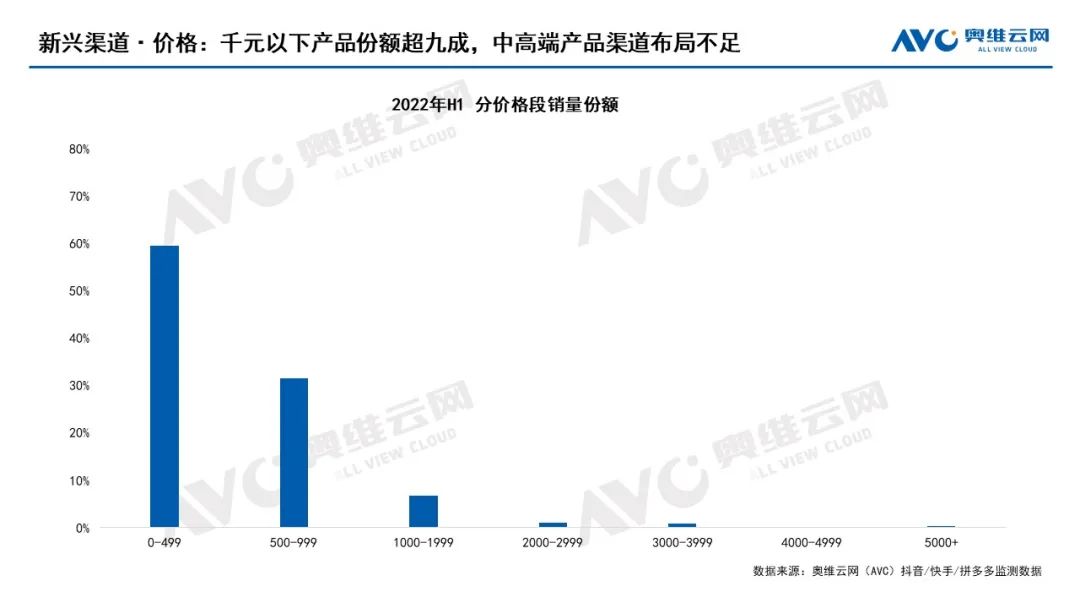

新兴渠道依靠直播带货模式,采取低价策略,品牌以价换量抢占坑位,据奥维云网(AVC)抖音/快手/拼多多监测数据显示,2022年H1,新兴渠道千元以下产品份额达92%,低价产品虽然能加强行业普及,但低体验效果也拉低了消费者的使用信心。

数据来源:AVC抖音/快手/拼多多监测数据

行业预测

2022年全年销量将达645万台,增长幅度预计在30%左右

需求层面,家庭影音进入多终端并存时代,大屏产品备受欢迎。随着移动互联网的发展,家庭影音设备层出不穷,电视大尺寸化趋势明显,大屏需求上扬。智能投影作为更具性价比的大屏设备,在年轻尝鲜、租房、影院体验等人群中愈加受欢迎。

资本层面,行业再次进入“资本关键年”,助推行业高速发展。自2018年起,行业一直备受资本市场关注,亿元级别融资层出不穷,资本的关注更加表明行业前景的广阔;2022年,坚果、知麻的亿元级以上融资规模,也预示着投影行业再次迎来“资本关键年”,为行业转型升级注入资金力量。

品牌层面,三星、夏普、Vidda等彩电企业再出新品,进一步抬升行业关注度。上半年,三星推出面向细分应用场景的家用智能新品The freestle投影,海信旗下年轻潮牌Vidda推出7000元以下4K产品,夏普推出首款LED家用智能微投,自带品牌流量的彩电企业入场布局,也进一步抬升了家用智能投影行业的关注度。

渠道层面,直播电商发展进入快车道,规模效应拉动购买基数增长。直播电商成交额占全国实物商品网络零售额比例不断上升,对电商大盘的渗透率已超20%。当越来越多用户注意力集中在视频尤其是短视频,具有前瞻性的品牌和商家自然也会持续加码进入赛道,受益于用户和品牌的持续扩张,智能投影市场规模也进一步得到扩容。

因此,AVC预测,2022年全年家用智能投影市场仍将保持高增长态势,销量将达645万台,同比增长28%;销额110.3亿元,同比增长27%。

0

0