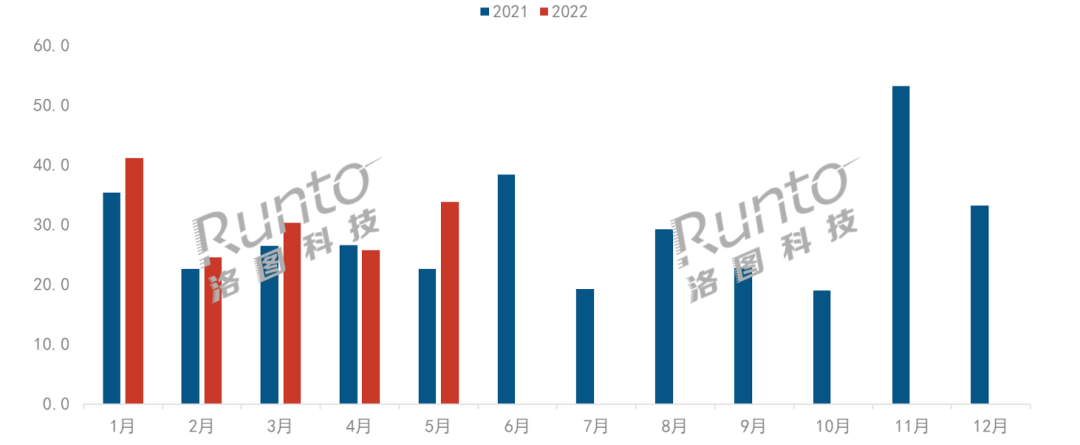

根据RUNTO最新的《中国智能投影零售市场月度追踪(China Smart Projector Retail Market Monthly Tracker)》报告,2022年5月,中国智能投影市场(不含激光电视)线上销量为33.8万台,同比大涨49%,环比增长31%;销额为6.9亿元,同比增长44%,环比增长44%。

618大促前移至5月31日晚是本月智能投影市场增长的最大动因。平台端,电商促销力度加码,天猫、京东的跨店满减从满200减30升级为满300/299减50。厂商端,当贝、峰米、VIDDA、联想、微果、优派、知麻等众多品牌均推出了新品,且产品促销价较平日均价下降10%以上。

相比4月,中高端机型降价促销,吸引了更多的消费者,从而拉升了市场均价,5月智能投影市场均价为2043元,环比增长185元。另外,2022年整体产品的趋势特征是LCD技术产品显著增多,因而平均价格同比仍下降72元。

2022年中国智能投影线上市场月度销量

数据来源:RUNTO 线上数据,单位:万台

市场集中度低于去年同期,高于上月

受更多投影品牌入局的影响,整体线上市场的竞争强度是高于去年的,领先品牌的市场份额在大体上逐渐被瓜分,体现在集中度指数CR的同比降低。但是,在大促期间,往往头部品牌出于资源的独占性或压倒性优势,业绩表现会更多受益。

根据RUNTO线上数据显示,2022年5月,TOP3品牌的合计份额为32.7%,较去年同期下降6.2个百分点,较上月上涨1.0个百分点;TOP10品牌份额达到60.2%,较去年同期下降5.8个百分点,较上月增长1.4个百分点。

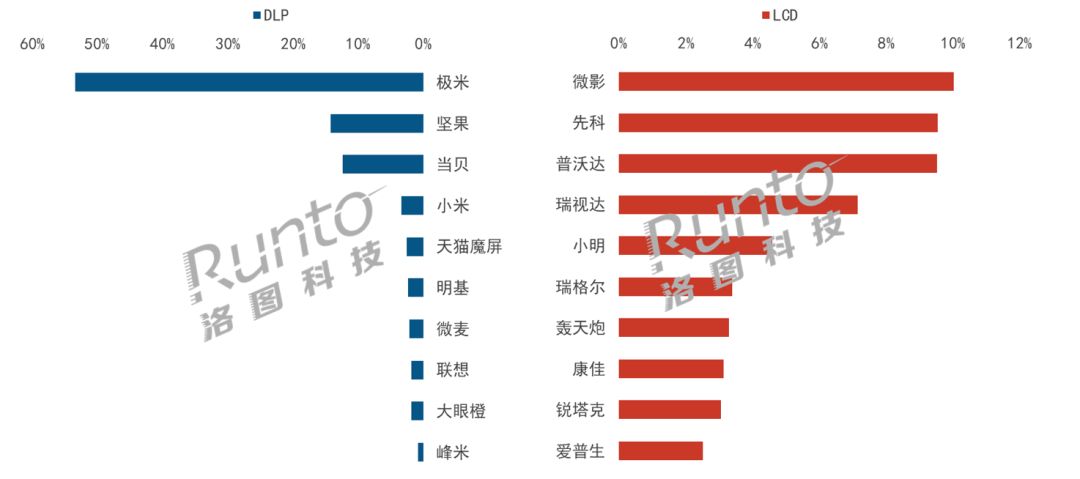

DLP : LCD=39 : 61

DLP市场份额回升至39%。TOP3品牌为极米、坚果、当贝,合计份额达到80%,较上月上涨1.8个百分点。极米占据领先优势,份额超过五成。坚果位列第二,产品表现回暖,同环比均呈现增长。当贝稳居第三位,中高端激光产品X3系列贡献最大。

TOP10品牌中,联想涨幅最大,销量同比超250%。峰米凭借4K新品V10的亮眼表现,进入前十,且销量同比接近200%。

LCD市场份额为61%。TOP3品牌为微影、先科、普沃达,合计份额为29.1%,较上月上涨1.4个百分点。LCD市场品牌排位变动频繁,微影再次回到首位,销量环比增长37%;老牌家电品牌康佳升至第八位;高端3LCD品牌爱普生依靠较大的促销力度挤进前十。

5月中国智能投影线上市场分技术别品牌销量份额

数据来源:RUNTO 线上数据

年中大促618已落下帷幕,根据RUNTO最新数据统计,整个618周期(5月31号-6月20号),智能投影线上市场销售额同比增长达30%。尽管5月分流了部分消费需求,但6月线上市场的销量仍有望超过40万台。具体是否能够达到2021年同期6月的市场规模?请关注微信,及时获取下一篇6月中国智能投影市场规模变化。

0

0