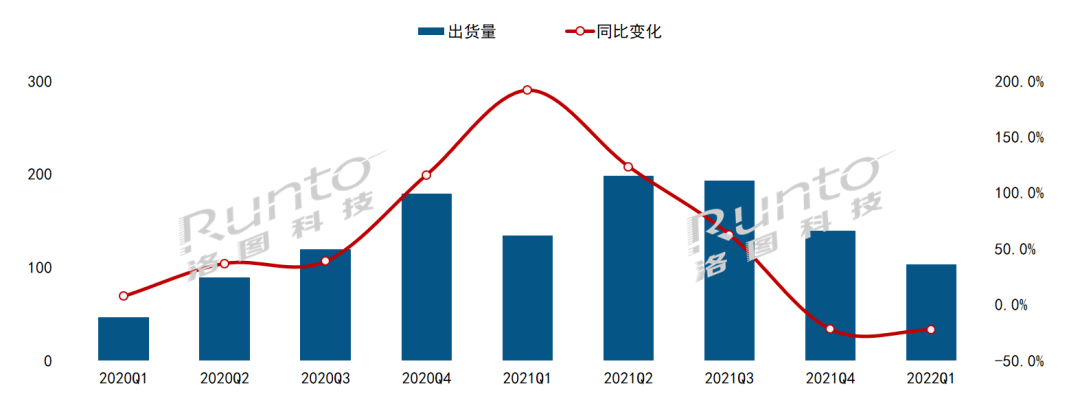

COVID-19疫情进入中后期,对中国大陆商用交互平板市场的影响方向也逐渐发生了变化。根据洛图科技(RUNTO)数据,2022年第一季度,中国大陆商用交互平板出货10.3万台,同比下降22.8%。

这是自品类诞生之后首次发生第一季度下降,也是继2021年第四季度之后连续第二个季度发生下降,且跌幅均在20%以上。数据的大幅度震荡,说明商用交互平板市场仍然处在发展的初级阶段,存在相当的不稳定。

疫情对交互平板市场的影响是深远的,也是复杂的。初期疫情触发了远程办公需求,促进视频会议流量暴增,企业级市场基础不断扩大。在企业和用户对产品的认知度迅速提高的同时,产品也经历了最大规模最大程度的测试和迭代,软硬件性能和体验迅速提升。而之后疫情的反复也使得中国大陆政府社会面清零的决心更加坚定,企业面临长短期经营困难。在大量企业按下暂停键甚至倒闭之外,正常经营的企业也开始重新审视空间成本的归集和办公资源的采购优先级。

2020-2022Q1 中国大陆商用交互平板出货量及变化 单位:千台,%

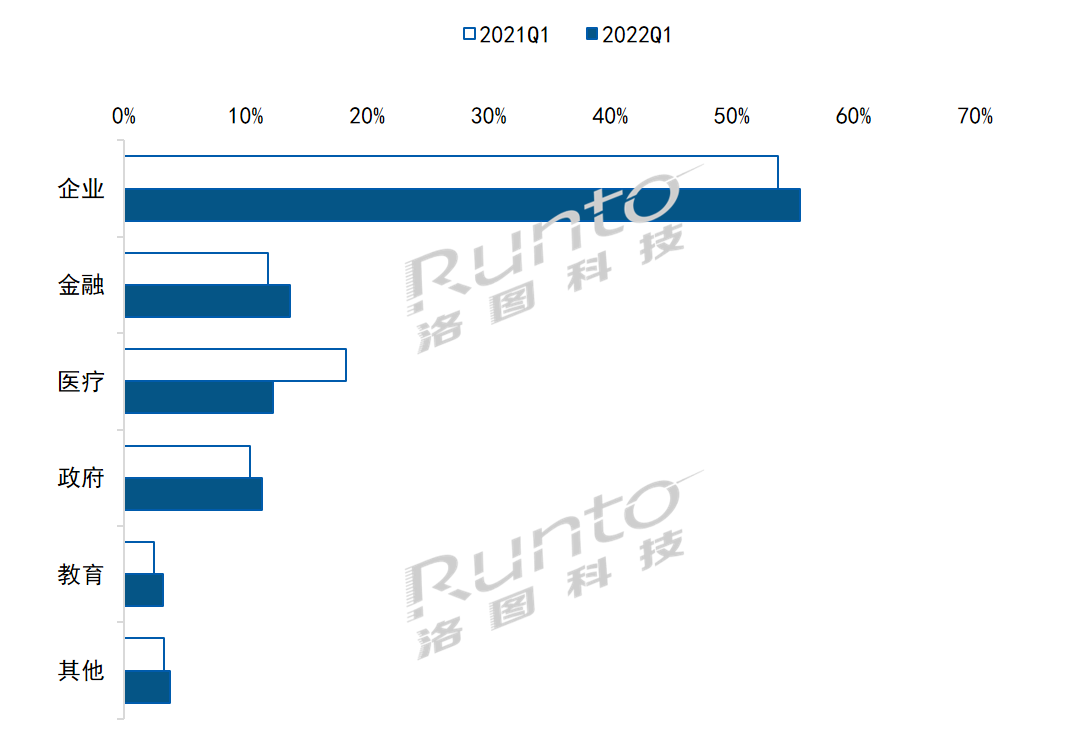

行业应用:企业会议仍是主流,独医疗份额下降

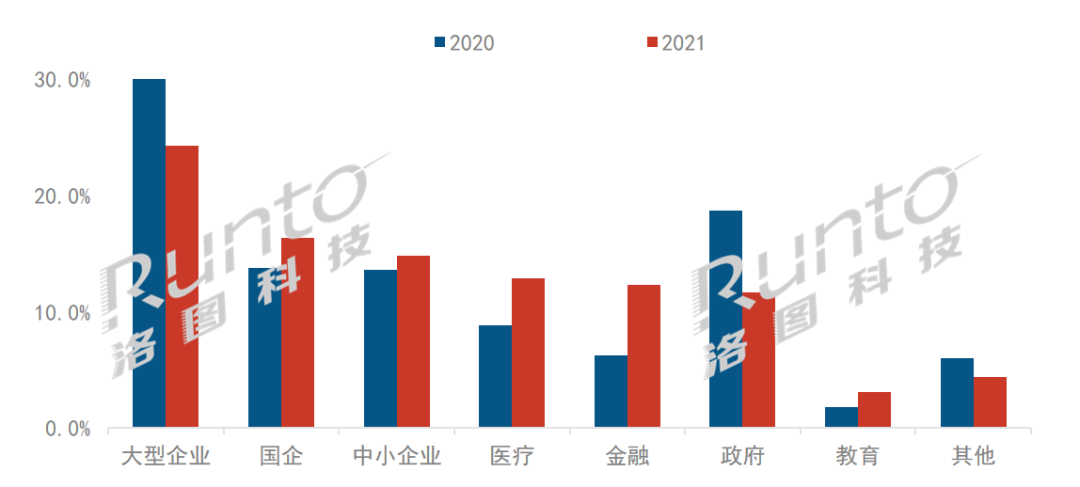

企业与企业间、企业内部间的视频会议需求仍然是交互平板的核心场景,数据显示,2022年第一季度,企业会议占比55.6%,同比增长1.8个百分点;其中,中小企业在企业领域占到1/4的份额。金融行业需求结构性增速最快,上涨约1.9个百分点,市占上升至13.7%。医疗成为唯一一个占比降低的应用领域,整体份额减少了5.9个百分点。

2022Q1 中国大陆商用平板市场行业结构及变化 单位:%

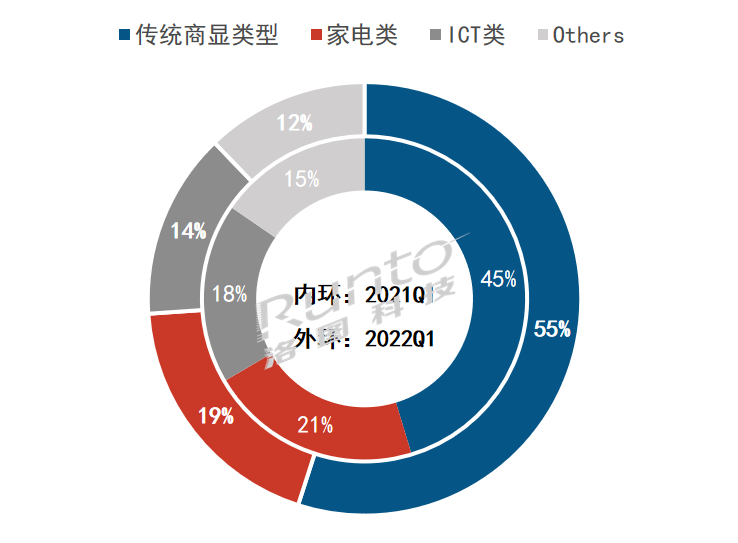

市场格局:MAXHUB保持冠首,皓丽回归第二位

整体市场来看,在核心原材料面板价格处于低位运行的条件下,大部分整机企业以价换量的意图非常明显。然而,海康威视在一季度在均价提升9%的同时,亦获得了3.2个百分点的份额增长,表现出色。

在产品发布层面,今年传统商用显示企业表现的更为积极,新品所带来的流量直接带动了市场表现。根据数据显示,2022年一季度,传统商显类型企业市占达55%,与同期比上升了10个百分点。其中,视源股份旗下MAXHUB连续保持行业首位,市占25%,与同期比上升5.7个百分点,市场份额的增长幅度最大;康冠股份旗下皓丽再次回归第二位,市占约13%,增长了4.6个百分点。

ICT类企业市占下滑4个百分点,达到14%,代表企业华为的表现未达预期,量价齐跌。值得关注的是,本季度联想市场业绩优秀,与同期比出货增长超过3倍,市场份额的增长仅次于MAXHUB,上升5.1个百分点,挤进Top10。

传统家电类企业市占19%,与同期比减少2个百分点,其中夏普被挤出前十。

2022Q1 中国大陆商用平板市场企业类型结构及变化 单位:%

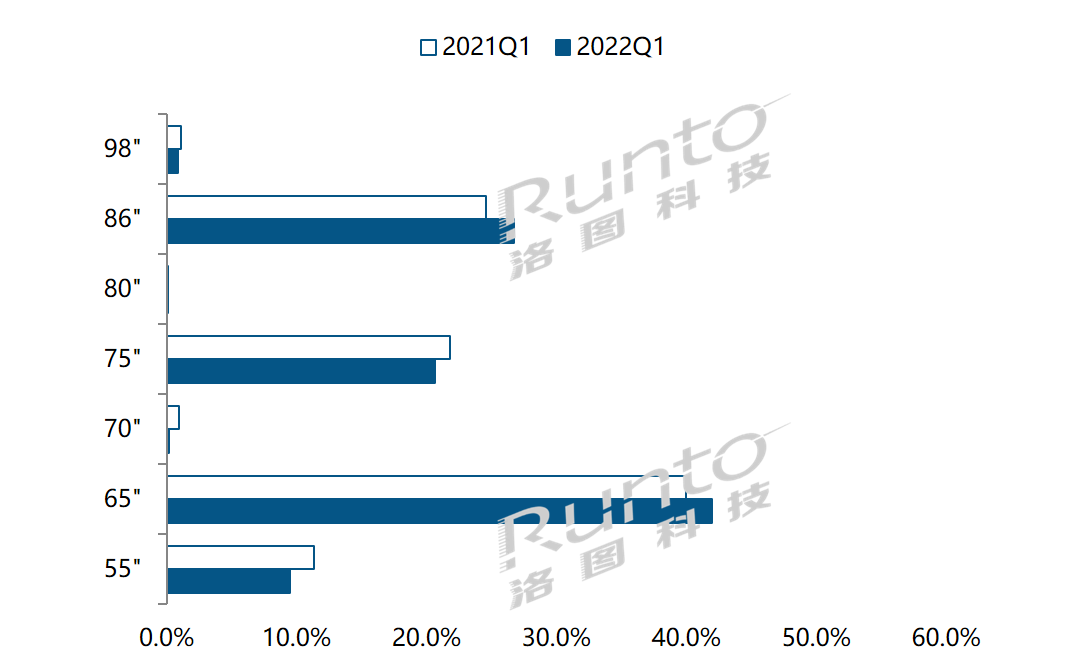

产品结构:65、86寸各涨2个百分点;红外份额稳定

2022年第一季度,65寸商用平板出货4.3万台,同比下滑19.0%,但从出货结构看,65寸仍是目前商用平板市场的主流尺寸,市场份额为42%。所有尺寸中,除65寸、86寸出货份额有所增长,其余尺寸均小幅下滑。

2022Q1 中国大陆商用平板市场尺寸结构及变化 单位:%

触控技术方面,商用平板以红外为主。2022年第一季度,红外产品出货同比下滑22.5%,但从整体结构来看,仍然占据近94%市场份额,较去年同期微弱上涨。

未来展望:厂商和产品都在经历变化,不改乐观预测

整机企业在以价换量,赢取市占的同时,也正在加快从硬件向整体智能会议系统的转型。

在疫情的影响之下,商用交互平板在会议场景的供需两端正在形成新型关系。对产品有认知的企业客户既要合理优化办公资源,调整采购节奏,又要体验智能办公带来的高效便捷。因此,功能适度,价格亲民的实惠型产品将成为适合中小企业采购的首选项。

在其它场景的应用方面,部分商用平板系列的核心应用功能正在由智慧办公的基础上向全行业的体温监测、信息发布、智慧营销等方面进行延伸,逐渐触及到其它商显品类或创新品类。

回顾第一季度的市场表现,其充分印证了商用交互平板发展所处的初级阶段。在此阶段,各行业企业对产品的认知群体中尚存在较大空白,因此在巨大的企业注册基数和不足10%的渗透率之下,规模仍然经历了巨大的振幅。

尽管如此,出于对企业数字化转型、效率提升诉求的前景考虑,继续保留对该品类的乐观判断,暂维持2022年全年出货90万台,35%增长的预测。

0

0