�ع�2021������ƽ���г��ſ���������������ƴ������г��������û�������ƽ���ʹ�����Ͽɣ�����ƽ���г����ָ�������̬�ơ�

2021������ƽ����ָ�������̬�ƣ�ҽ����ҵ���¿ռ�

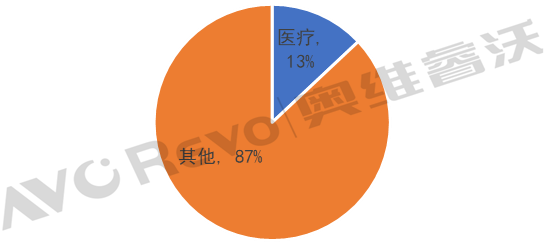

2021���й�����ƽ��������Ϊ533.7ǧ̨��ͬ������41.9%��������2020�����١���Ӧ����ҵ������ȥ���������ͻ������ô����г����ͣ�δ���г������С���»�����ҽ����ҵ�����仯�����ֻ���5G������չ�Ⱥ������Ӱ���£�ҽ����ҵ�е�Զ�̻��Զ������ʾ��ָ����Զ��Ӱ��/������ϵȵ��ͳ���������µ��г��ռ䡣����ζ��������ƽ����ͬ������������������Խ�С���г������£���ҽ����ҵӦ�ó�����������ϵ���ҽ�����Ա��Ϣ�Ļ�������Դ�����Ⱦ�ϸ��ʹ�úͷ�����˽��ɳ�����ռҽ����������Ҫ���Ǻӡ������ݰ�ά��֣�AVC Revo���б���Ϣ��������ʾ��2021��ҽ����ҵ�б�����ռ�ȴﵽ13%���г�����һ��������ҽ����ҵ������ƽ��ʹ������ϸߡ�

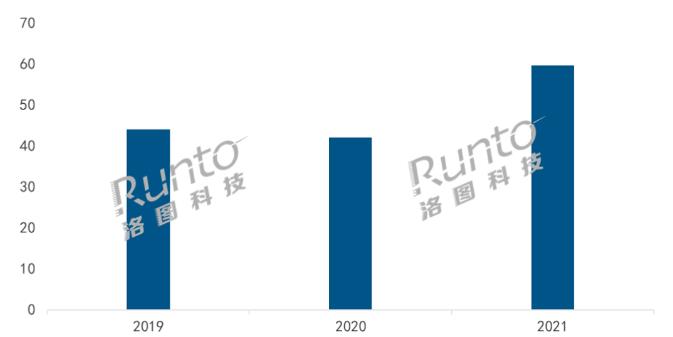

2021��ҽ����ҵ�б������ݶ�

Data source����ά��֣�AVC Revo��

2021�겿��ҽ����ҵ��Ŀ

Data source����ά��֣�AVC Revo��

����ҵ��ּӿ��г����г�������������

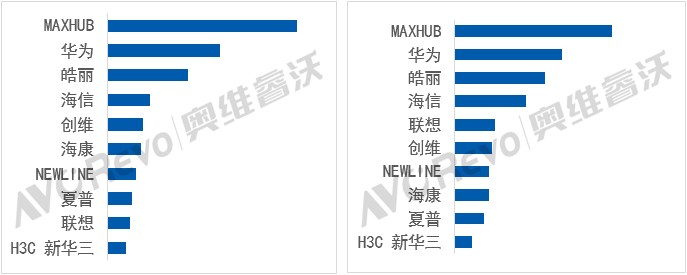

���ͬʱ�������������������仯�������Ӿ硣2021��MAXHUB�������Ʒ���з������������Ƶ�Ӫ��������ϵ�Լ�Ʒ��Ӱ���������������������ڵ�һλ����ͷ��λ�ȹ̡�����Ϊ��2020�꿪ʼ��������ƽ���г�����2021�껪Ϊ����������ͷѸ�ͣ�2021�껪Ϊ���������ڶ���δ����������Ʒ��Ӱ�������и߶��г���λ�������������ַݶ�����������Ա�2020�꣬2021�괴ά����������Ҳ��������������������2021����ļ���������������������λ������Ѹ�١������½�������H3C����65���Ʒս�ԣ�Ҳ����һ������������

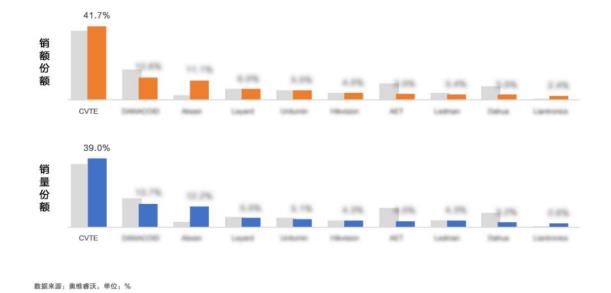

2021����TOP10Ʒ�� 2021Q4����TOP10Ʒ��

Data source����ά��֣�AVC Revo�� ��λ��ǧ̨

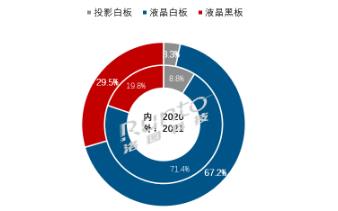

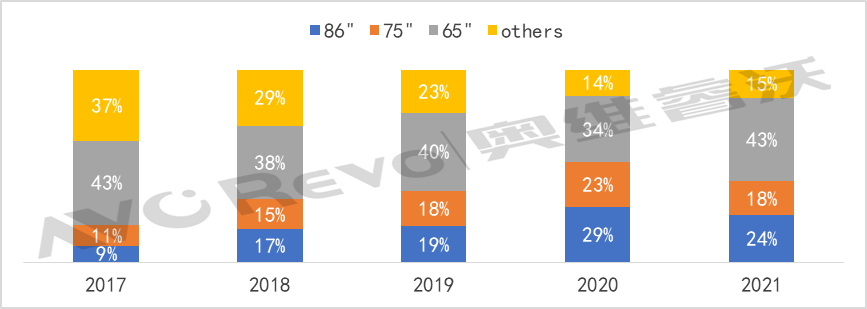

����ƽ����Ӿ۽���65���86�磬75���г���������

�Ӳ�Ʒ�ߴ������ݶ�������65����Ȼ�ǿͻ�������ѡ��ռ��43%��һ������2021�ϰ����������۸����ǣ���С���Ʒ�����Լ۱ȣ��û��������ӣ���һ���滪Ϊ��H3C���½�Ʒ������65���ƷҲ�����˸óߴ��������Ա�2020�꣬2021��86���Ʒ�ݶ������½�����ά��֣�AVC Revo��Ԥ��δ��86���Ʒ�ݶ���������ǣ�����Ҫ��������86����峧����Դ���ࡢ86�����۸��Լ����ҼӴ�86���Ʒ��Ӫ���ƹ������������⣬������75�����۸������£�75���ƷҲ������2022��ʵ�ַݶ�������

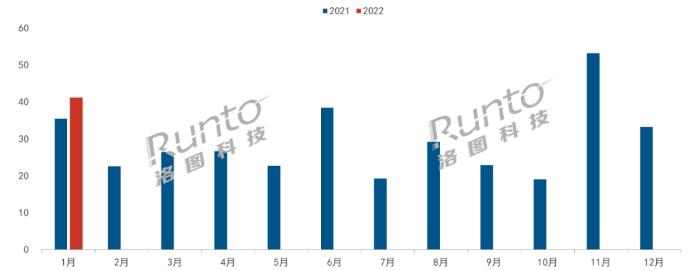

2017-2021���ߴ������ݶ�����

Data source����ά��֣�AVC Revo�� ��λ����%��

Data source����ά��֣�AVC Revo�� ��λ����%��

�ɱ����������ն˼۸��µ����۸�β�Ʒ��Ҫ�ɻ�Ϊ����

�Ӽ۸�仯���ƿ��������ߴ��Ʒ�۸�ή�ͣ�һ�����Ǽ��ҵ��г����������³��ҵĵͼ۲������£�һ��������������ƽ��������Ӳ����װ������Խ�����죬����Ӳ��������ϵͳ�ijɱ��۸�Ҳ�����ͣ�����������ƽ�������۸���½������У�65����Ϊ����ƽ���������������ߣ���ά��֣�AVC Revo��Ԥ��2022 ��65���Ʒ�ڡ���8000���۸�εķݶ�ռ�Ȼ������������ڡ�>12000���۸��Ҳ��ӭ��һ����������Ҫ�ɻ�Ϊ�۶�λ���������̵ĸ߶˻�����������

�ǻ�Эͬ����������ƽ��ʹ�ó�������ںϣ�Ԥ��2022����������70��̨

���ǵ���ҵ�������鼰��ӪЧ�ʺ���ҵ�ڲ������ֻ�ת����������ƽ��������Խ���ʢ��ͬʱ�ǻ۰칫�����ռ������ǻ�Эͬƽ̨����ʹ����ƽ�嵥Ʒ������ն���ϡ��ೡ��Ӧ�á�����ҵ��ͨ�����ݻ�ת�ͣ�ȫ���������ƶ˺������豸�����ǻ۰칫�ķ�ʽ�ᴩ������������ʵ�������ĸ�Ч������ǻ�Эͬ����������ƽ��ʹ�ó���������ںϣ�����Ϊ���г���չ����Ҫ���ơ�

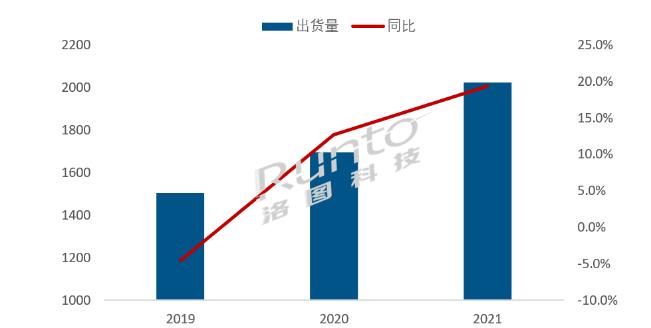

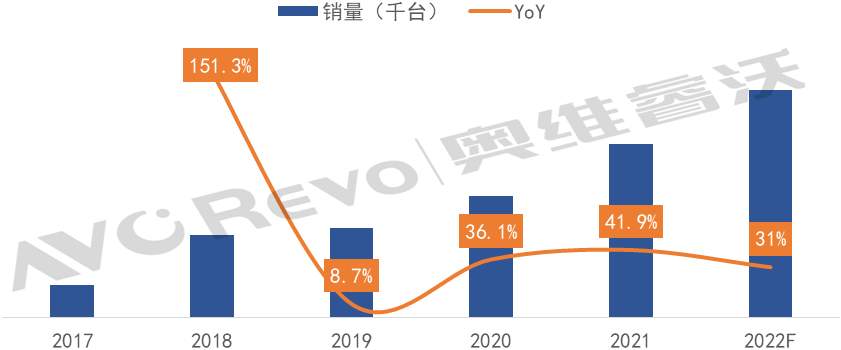

��ǰ������ƽ�����߹�ͻ���������������꣬�����������ƽ���г����ٷŻ��������³�̬�ȶ�����չ�Σ�2022������ƽ���Ʒ���ٲ�Ʒ���ºͼ�ֵ���ܵ���ս����ά��֣�AVC Revo��Ԥ����2022������ƽ�������ﵽ700.6ǧ̨��������31.3%��

2017-2022F���½����ƽ���г�������

0

0