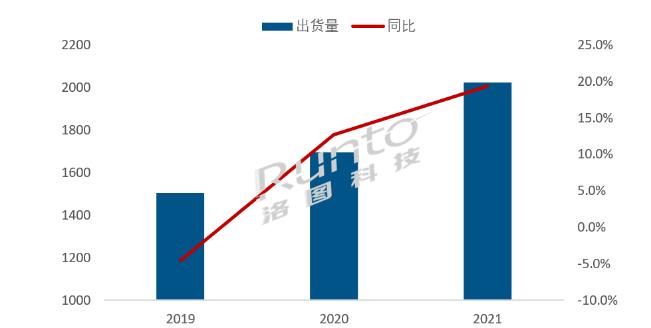

2021�꣬��������ƽ�������г�����136��̨��ͬ������7.6%������Խ����г�������ͻ�������������٣���ҵ��չ�����ȶ����ڡ�

���潫��������ƽ����ݲ�Ʒ������ΪͶӰ�����װ壨P-IWB��Projection Interactive White Board����Һ�������װ壨L-IWB��LCD Interactive White Board����Һ�������ڰ壨L-IBB��LCD Interactive Black Board����

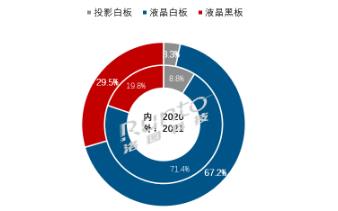

��ϸ�ֲ�Ʒ��������Һ���װ��Դ�������λ������Һ���ڰ�ij�����ѹ��2021����ռ�Ƚ���67.2%��ͬ�ȼ���4.2���ٷֵ㣻ͶӰ�װ�����ߵͣ��ݶ�ά����3%���ң�ͬ�ȼ���5.5���ٷֵ㡣Һ���ڰ���Ŀǰ�����г����������ע����ߵIJ�Ʒ��2021����ռ�Ƚӽ�3�ɣ�ͬ������9.7���ٷֵ㡣���ŵ��ݴ��������ڴ�ߴ��Ӧ���ռ��ͺ����Ʒ������Һ���ڰ���г��ݶ����ά�ָ������Ľ��ࡣ

2021�� �й���½��������ƽ���г���Ʒ�ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

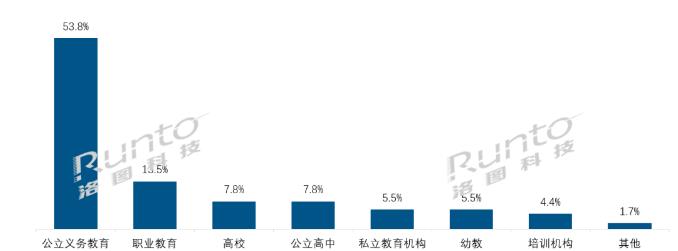

����ҵӦ�����������������Ľ���ƽ��ɹ���Ҫ�����ǻ۽�ѧ��˫ʦ���á����ͨ����Ŀ��ְҵ��������������ʵ���ҵĽ��裻��У���ǻ۽��Һ�ѧ��ʵ���ҵĽ���Ӧ��Ϊ����������������г������ڱ��ͣ�2021�����73��̨��ͬ���½�10%���г�ռ�����½���11���ٷֵ㡣

��ѵ������ְҵ������2021�������ߵ��������Գ������ֻ���չ��Ӧ�������ھ����ˡ�˫�����Ȳ�����ߴ�ѹ���ʱ��г��������У����ѵ��ҵ���Ƚ��롰�������ں�ת���ڡ���������ƽ������ѵ������Ӧ��ռ�ȴ�2021�������8.2%һ·�µ�����ĩ��2.7%��

���ͬʱ��ְҵ����ȴ�������� ���ƽ�ʱ���������ϲ����ߺ�����ʱ�������õ��˸߶����Ӻ���б��2021�꽻��ƽ����ְҵ������Ӧ��ռ��������13.5%�������ڹ�����������г�����������������ְҵ�����������Ƶ���������һָ�����н�Ϊ�ɹ۵������ռ䡣

2021�� �й���½��������ƽ����ҵӦ�ýṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

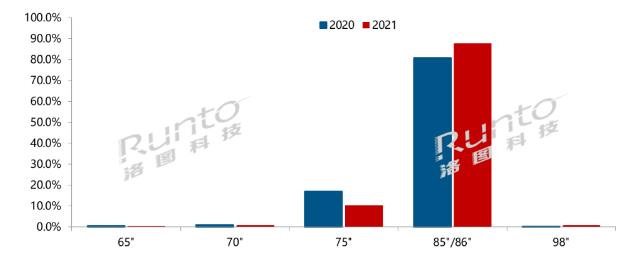

Һ���ڰ壺85/86��ռ88%��������������16%

�ڽ�����Ϣ���豸����߶˻��������£�Һ���ڰ��ǽ����г����������㡣2021��Һ���ڰ������ģͻ��40��̨��ͬ������60.5%�������ڣ���һ�ֶ�ý���ѧ�豸�Ļ��������в���Һ���װ������Һ���ڰ塣

��ϸ�ֳߴ�ṹ����Һ���ڰ��ǽ���ƽ���г��гߴ�������������еIJ�Ʒ��75����86��ռ��98%���г��ݶ�ҿ�����86���������ӳ���������2021�꣬85/86�����35��̨��ͬ������74%����ռ�ȸߴ�87.7%��ͬ������7���ٷֵ㡣98���Ʒ����3ǧ̨��ͬ��������2��������ߴ���ʾ���ռ�Ӧ�ã����ն��û��IJɹ�ϰ�߾���һ���ĵ����ԡ�

2021�� �й���½����Һ���ڰ��г��ߴ�ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

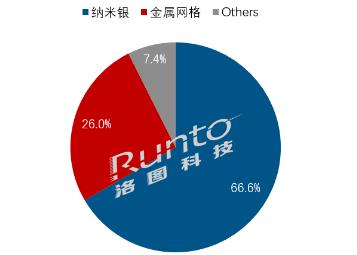

�Ӵ���������������������Һ���ڰ��ߴ��Ӧ�������죬���Ǻ��������ijɱ����ƣ��Ե��ݲ�Ʒ�����һ�����г������2021���������ռ�ȴ�16.3%��

��ϸ�ֵ������������������ͽ�����������ռ93%�����г���ģ�������ŵ�ͬʱ��Ϊ���ڲ�Ʒͬ�ʻ����ص���ҵ������ʵ�ֲ��컯�������û��������飬��ҵ����Ͷ�������������ƶ������ĵ������¡�

2021�� �й���½����Һ���ڰ��г����������ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

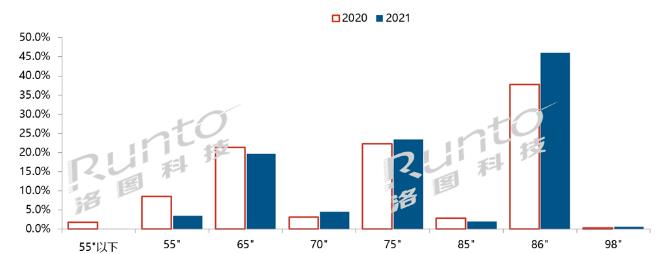

Һ���װ壺��ģ�����ȶ�����������������

2021�꣬����Һ���װ������91��̨��ͬ����1.2%��Һ���װ��ܹ����г������Լ���Ʒ�ij���������������ԷŻ�������Ʒ�ƿ�ʼѰ�����г���չ·�ߡ�

��ϸ�ֳߴ�ṹ����Һ���װ��г�Ҳ����˳Ӧ��ߴ糱����չ��2021�꣬65����75����86����Ʒ���������ߴ����ռ�Ƚӽ�9�ɡ����У�75�����21.4��̨��ͬ������7%��86�����42��̨��ͬ������23.4%����ռ������8.3���ٷֵ㣻98���Ʒ���ٷ�����

2021�� �й���½����Һ���װ��г��ߴ�ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

Һ���װ��г����ڽ����Եĵ�����죬�Ϻ��ȶ�����������ʡ�еIJɹ��������ٱ��ͣ�������������Դ���������IJɹ������������ߵ�ָ��������2021�꣬���������������ϵ�����ռ�ȴ�81.4%�����ϵ���ռ�Ƚӽ�4�ɣ���������������죬��ռ��������28%��ͬ������7���ٷֵ㡣

2021�� �й���½����Һ���װ��г�����ṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

�ӵ���ֲ���������ʡ�����Ŀ�������ȣ��½���������ʡ�ݵIJɹ�������ǿ����Ҫ�����ڽ�ѧ��Դ��������ѧУ�����������������棻���������Ժ���������������������Ϊ��������������������Ҫ���Ժӱ��������ȵص������Ŀ��

ͶӰ�װ壺�ٴ�����������죬��ҵ��һ����

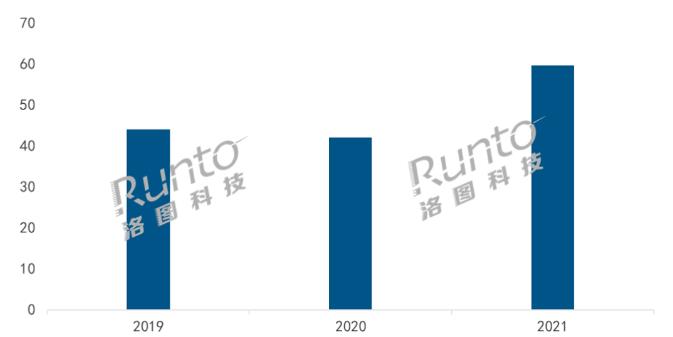

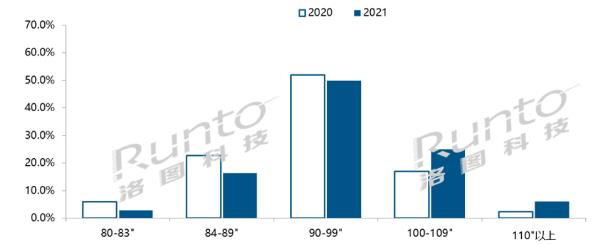

ͶӰ�װ�����˳���ή����2021�����4.4��̨��ͬ�ȴ���½�59.8%��������ٴ����ϲ�Ʒ�Լ۱��������ԣ���ҵӦ�������У��ְҵ����������Ĵ���ҳ���Ǩ�ƣ�2021��ռ�ȷֱ��22%��16%����ҵ�ṹ������ֱ��Ӱ����ͶӰ�װ��г��ߴ�ṹ�ı仯��100�����ϳ���ߴ��Ʒ�г��ݶ��������������2021����ռ��ͬ������11.6���ٷֵ㡣

2021�� �й���½����ͶӰ�װ��г��ߴ�νṹ

������Դ����ͼ�Ƽ�(RUNTO)����λ��%

��ȱ�����ľ������ij�βƷ�������ͶӰ�װ���г��ݶ������ͷ��Ʒ�ƾۼ���2021���ϡ�������ԭ��ϣ����ɵ�TOP 3��Ӫ�г�ռ���ʴ�74%��������ԭ�ͺ�Ͻ����ң�2021��������ȿ�ʼ��������ԭ��ռ�ȳ�����ϣ���λ��������һ����

���������Դ��ģ�ɹ�����ȥ����������ƽ�����������Ҫ�������³��г��Ľ�����Ϣ�������Լ���ý���豸���µ�����ͬʱ��ְҵ�����ij���ս�Թ滮����������������������ͷš�������ͼ�Ƽ���RUNTO��Ԥ�⣬2022���������ƽ���г������������144��̨��ͬ������6%��

0

0