��LGD P7��CEC G6����ֹͣ����TV���

ȫ�ó������ԣ�ͨ�ͼӾ絼���������ڵĹ������������۸�������£���峧��Ӫ��ѹ������DISCIEN�����ԣ���ȫ��TV��峧��Ӫ�������桷��ʾ���������۸����ѵ����ֽ�ɱ����ƽ����ϳɱ���TV���ҵ��������Ѿ���Q2��27%������45%��û������������Ѫ����峧��Ӫ����ά�裬���LGDҲ������������Ĵ�ߴ�LCDҵ��P7���߽ڵ���ԭ�ȵ�23Q2��ǰ����������ߣ��ҹ��ݹ���Ҳ�ڼ��ִ�����1�¿�ʼLCDͶƬ���������100K/M��

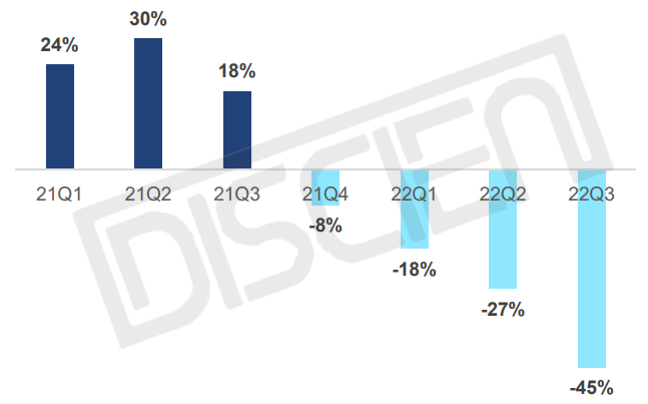

ͼһ����峧TV���ҵ�����ӽ�50%

������Դ��DISCIEN ��λ��%

��ȻLGD�Ĺ��ϳ��˻ᵼ���������1200K sheet��G7.5�����Լ�1000K sheet��G8.5����Ͷ�룬���ǿ��ǵ�����Q4�����Ļ���T9���꽫ͨ��TV���в������£��Լ�HKC H5�����ͷŻ���һ���Ŀռ䣬TV��������Ͻ������ά�֡����ǵ�����TV����������Ȼ���ƣ�������깩��ʧ��ľ���Ԥ���Խ���������Ȼ�ھ�����ͨ�����Ե�����10�����۸�ɹ�ֹ�����Ǻ���峧����Ӽ����ִ�пز������ȼ۸����Ӫ���ԣ������ǵ���δ�����ܳ�ʱ������ҵ���ֽ��������������״���£��ݵ��ԣ�DISCIEN���˽⣬��LGD��CEC����Ҳ��ʽ֪ͨ�ͻ�������1�¿�ʼֹͣ����38.5HD��TV��塣

CEC G6 TVҵ���ҵ����ʲô����Ӱ���أ�

1.ҵ����棺CEC-G6��2011���������ÿ�²���90K����Ҫ��ӪTV/MNT��Ʒ���ھ�����ʮ�������Ӫ����������Ͼɣ���Ʒ�ṹ���ͻ��ṹҲ��Ե�һ����������������2022��38.5 �����Ԥ�Ƴ�������3.4M���ң�G6�Ľ�ҵ��ζ�������ֱ�Ӽ��ٽ�3M��������Ӧ���ⲿ������ȱ�ڻ�ת��40�缰43���Ʒ���Ǵӿͻ��ṹ��������Ҫ�ͻ������硢TPV���׳���ֱ�Ӳɹ�������������ó���̼�������������G6 TVҵ��Ľ�ҵ����ҪƷ��Ӱ�����ޡ�

ͼ����CEC G6��Ʒ�ṹ

������Դ��DISCIEN ��λ��%

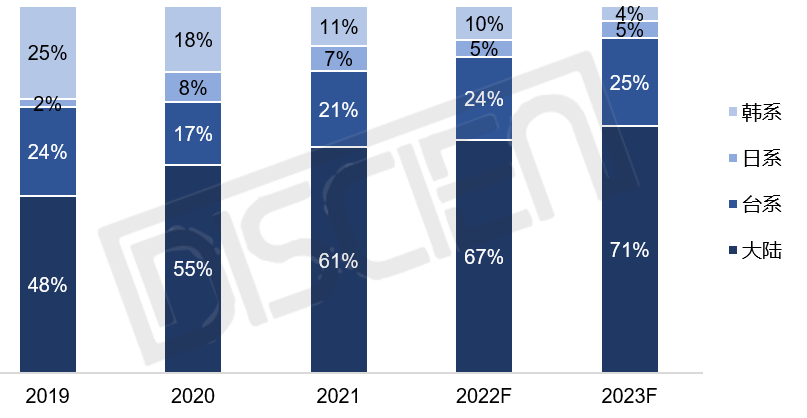

2. ��ҵ��չ���棺����LGD P7����ǰ���ߡ�CEC G6 TVҵ�������������ԭ����2020��Ӧ����ɵ���ΪͻȻ���鵼�¼۸����Ƕ�����ϵIJ�ҵ������ܵľ�Ļ���ٴα�������Ԥ������LCD TV������幩Ӧ����������256.6M�����д�½��峧����ռ�ʽ���2019���48%����71%��

ͼ������½��峧��ռ���Ȳ�����

������Դ��DISCIEN ��λ��%

CEC G6 �������һ��TVҵ���ҵ����峧����Ȼ���ǣ��ݵ��ԣ�DISCIEN���˽⣬��6��������SDP G10ÿ��ͶƬ��10K���ң�����Ҫ�ߴ�42����Ⱦ������43�粢û�гɱ����ƣ��ҹ������յ�43���ֻ���42���γ��ڲ�������ͬʱ����LGE����ֹͣ�ɹ�60����壬G10�����ߴ��ʣ��42�缰70�磬��Ȼ����Ϣ��G10�ƻ������꽫���ֲ���ת��IT��Ʒ������IT���δ��Ҳ���ٹ�Ӧ��ʣ��״���£����嵥һ��G10��Ӫ�Խ���ѹ��DISCIEN��ΪSDP G10Ҳ���������������ľ���

�ܽ�������TV�г��ij������Խ���������ҵ������ܣ��������棬�ۺ�ʵ��ǿ�����峧��ͨ����Ʒ�����������ķ�ʽ�����ƾ�Ӫ������������������CEC G6 TVҵ����˳���LGD���ݳ��ļ���������������峧�����ڶ��ʵĵ�������������ľ����Ƿ��ܱ�Ťת����������Ŀ�Դ���

��������������ͼ���ز���Դ��DISCIEN,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- �������ߡ�ʮ����������߳ɳ�����ҵ��

- �������̵㡿10����ʾ��������ͬ���½�33.2%��

- ��˾˳��ͨ��������ȫ���������ֳ�����

- ���Ϸ��ձ����۽�ϣ�֣����������������ƶ�����

- CB������������Ԫ���潨�������������ϵ�����

- �������ŷ�ް��´�������ҵ������һվʽ���ط�

- ��ǿ�̵㣺ȫ���������ı��2023���������ʹ���

- LASER TV. GO BIGGER�����š�����ʵ����Ȧ

- ���� InfoComm China��չ��

- COBС�������һ�ǣ����������ij��������ֻ�����

- ����Ʒ�� inAsk ӢʿYϵ�м���ͶӰ��¡�صdz�

- �����뼼����ײ��SEEMILE����������ҵ��ѧ������

- �桰�ۡ������������������Ƿ������������ִ���

- �ػ��л��Ļ��屦������COBȫ�������ػ�Ī�߿߰�

- ��ǿ�̵㣺ȫ���������ı��2023����������

- ���� InfoComm China��չ��

- 10���й����������г�������200��̨���ϣ���

- ����о�����ƶ˹�����IOTE 2022 ��ʮ�˽��

- ��̨����+60��360�㻷����+��ǿ���ң����Ѳ

- �����뺯���Ǿ�Ӱ�� ��ҽδ����������������

- ����μ��й���Ӱ���Ӽ���ѧ��2022ѧ�����

- �����硰���족�����������³��г���չ

- ת�����dz�������ָ��

- ��Ȼ��� ��Ȼ����������W23 | W23 Flip����

- �������������ҵ������չ�����Ų��벢��

- ������ȫ4K����ʽ��Ӱ��չ������������

- �á������糱 ��GQY��Ѷ���ʰ�������չʾ

- ������ | ��һ��HSϵ��ͶӰ����DWU 1400-GS

- ������ͶӰ����Ʒ�����У��ԿƼ�֮���ܹ�

- ����߶˼�ͥӰԺ�ر� ���������ܼ������E

- γ����:��γ�� ���ӽ�

- �����;����̣̽��������¶��幯��ͶӰ�ļ�

- С�ռ���Ӿ�������֮��NEC�����̽�ϵ��

- ̨������ͶӰƷ��Vivitek(��Ѷ) �Ƴ����¸�

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

�ٷ���

�ٷ���