�������̵㡿10����ʾ��������ͬ���½�33.2%��HKC����λ�ӵڶ�

���뵽�ļ��ȣ���ʾ�����Ҳ����ӭ��������չ�֮ս�����ܲ������۸��Ѿ����ڽ��������ڣ����ܵ�ȫ��ͨ�;Ӹ߲��µ�Ӱ�죬ȫ����Ҫ����ľ�������ͬ��2021����ֻ��䣬�����г��������г������������С��ڴ˺���֮�ʣ������ļ�������2023������������ʾ��Ʒ�Ƴ����Ա����ϸ�ѿؿ�桢�����ɹ��IJ��ԣ�����������»��������⡣����AVC Revo������ͳ�ƣ�2022��10����ʾ��������10M��ͬ���½�33.2%�������½�10.2%��

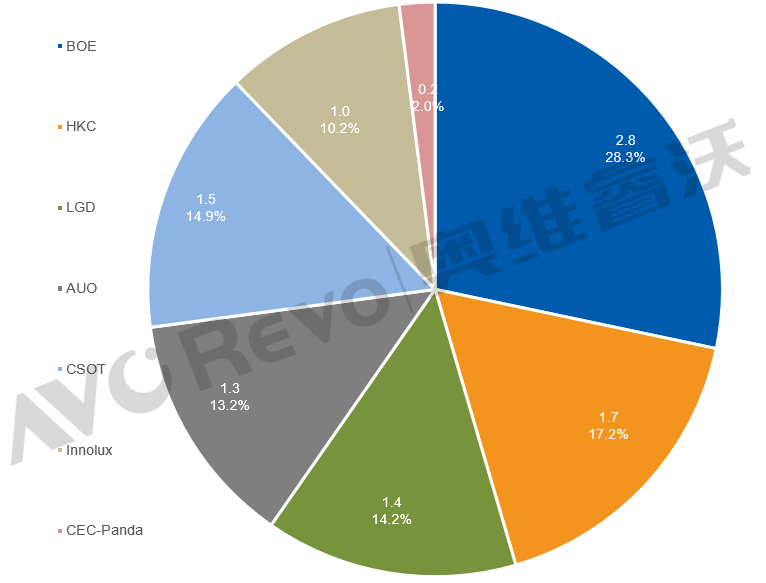

2022��1-10����ʾ��������&ͬ��

������Դ��AVC Revo ��λ������Ƭ��%

����幩Ӧ�ߴ�ı仯�������ڵ��Եľ��û����£���ʾ����Ҫ�ߴ����Ҳ���»�����ͨ��ʹ��ҵ�������صijɱ�ѹ�������������ڲ����½����ܴ�Ӱ��21.5�����µ�С�ߴ�������ͬ���»�49.9%�������ߴ�23.8�����ͬ���»�22.1%�����Ŵ�½��峧��23.8��������룬��̨���ݶ��ܵ���ѹ��23.8���г���Ӧ��ֲ���ϴ�ơ�27�����10�³���ͬ���»�17%�������С�ߴ�ij������ֽϺá�32��ȳ���ߴ����ͬ���»�41.8%���������г�������δ���յ�����£���������Ťת������������羺Ӳ���ĸ��»�������������С�����¡�

2022��10�¸���峧������&�г��ݶ�

������Դ��AVC Revo��λ������Ƭ��%

�Ӹ�����峧�̳�������������10��BOE����2.8M��ͬ���½�37.5%�������½�11.8%����������ʾ����������һλ����������BOE��Ʒ�ṹ��һ������������23.8Ӣ�����ռ���ڲ���Ӧ��56%��27��ռ��24%�ķݶ�

HKC����1.7M��ͬ������8.7%�����������ڶ��������ߴ�����������ӣ�21.5���27�����ͬ�ȷ�����ĿǰHKC�����ѻ��������г������ߴ磬����������ϸ���г�������

CSOT����1.5M��ͬ������5.8%��������������λ��Ŀǰ�����Ծ۽��������г���VA��Ʒ������������ѹ�����ӵĻ����£��ѿ�ʼѰ��ת�䣬���������г�����VA��Ʒ����2023��T9 IPS��ƷҲ����һ���������г�����

LGD����1.4M��ͬ�����»�52.4%���ں�̨ϵ��峧�г������ȡ�����ս�����д�ߴ緢����27�������������29%��32�绷������35%��

AUO����1.3M��ͬ���»�43.3%��ִ�а���ز��IJ��ԡ�23.8�����ͬ������31.5%������ߴ����ͬ�Ⱦ������»���

INX����1.0M��ͬ���»�45.4%��INX��������ͬ�����ߴ��Ʒ��б��21.5�����ͬ���»�81.3%��27�����ͬ������57.4%��32��34��ͬ��С��������

CEC-Panda����0.2M��ͬ���»�31%������ά�ֵͼڶ���ת��

CHOT�۽���34���г���10������������

�ܵ���������峧������������ԣ�Ӫҵ�����������ľ��棬Ӫҵѹ���ڼӾ硣�ڡ�˫11����������Ʒ�ƶ˿���һ����������Բ��ֳߴ缰�������ı�����������С������

��������������ͼ���ز���Դ��AVC,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ��˾˳��ͨ��������ȫ���������ֳ�����

- ���Ϸ��ձ����۽�ϣ�֣����������������ƶ�����

- CB������������Ԫ���潨�������������ϵ�����

- �������ŷ�ް��´�������ҵ������һվʽ���ط�

- ��ǿ�̵㣺ȫ���������ı��2023���������ʹ���

- LASER TV. GO BIGGER�����š�����ʵ����Ȧ

- ���� InfoComm China��չ��

- COBС�������һ�ǣ����������ij��������ֻ�����

- ����Ʒ�� inAsk ӢʿYϵ�м���ͶӰ��¡�صdz�

- �����뼼����ײ��SEEMILE����������ҵ��ѧ������

- �桰�ۡ������������������Ƿ������������ִ���

- �ػ��л��Ļ��屦������COBȫ�������ػ�Ī�߿߰�

- ������CB-PU21&22ϵ��ͶӰ���ذ�����

- ����ͶӰ���ڰ�����֮�ҵ���ǽ�ϻ��Ƴ�����׳��

- AirHub BK20 ��Խ����

- 10��ȫ��TV��������������ͬ������6.8%����

- �ڽݿƼ����ž������������й����ʽ��ڲ�

- ��Խ��������ά��������콢AirHub BK20����

- 18��������չ���뺯

- ��ʵ����ʵ������֮ѡ�� ���ܾƵ��ǻ�������

- ���ŷ���U8H���� BOE����������ADS Pro����

- CAEE�ҵ繩Ӧ���������Ļ����ح��ȡ�ҵ糧

- ��Ͷ��Լ17.6��Ԫ���ݿ�ƽ����ʾ��Ⱥ������

- ����ҵ�����������ƣ��������Բ�Ʒ��ģ��

- �������������ҵ������չ�����Ų��벢��

- ������ȫ4K����ʽ��Ӱ��չ������������

- �á������糱 ��GQY��Ѷ���ʰ�������չʾ

- ������ | ��һ��HSϵ��ͶӰ����DWU 1400-GS

- ������ͶӰ����Ʒ�����У��ԿƼ�֮���ܹ�

- ����߶˼�ͥӰԺ�ر� ���������ܼ������E

- γ����:��γ�� ���ӽ�

- �����;����̣̽��������¶��幯��ͶӰ�ļ�

- С�ռ���Ӿ�������֮��NEC�����̽�ϵ��

- ̨������ͶӰƷ��Vivitek(��Ѷ) �Ƴ����¸�

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

- ���ռ��� ������δ������infocomm 2021չ��

- 2020��ȸ�ϸ��ͶӰ�г����ݷ������ܽ�

- ���Ҳ�����2021��������ҵ�´��ܲô����

- �����������߹⡱ʱ�� Vivitek(��Ѷ)��

�ٷ���

�ٷ���