中国投影机行业已经进入缓慢复苏期,行业规模增速较快。随着规模不断增加,越来越多的企业进入行业,使竞争局势加剧,同时加上科技的进步,用户的需求,使投影机应用领域拓宽,拥有了更多的细分市场。

对于2019年投影市场来说,几个关键字就能够看到大概的市场情况,激光、4K、智能。近年来作为投影机行业最主要的技术进步方向,激光光源为投影机产品的市场更迭提供了前所未有的机会。同时加上智能投影的发展,带动整个市场活跃了不少,2019年可以说是智能投影的4K元年,4K的布局源于技术的进步和供应链的成熟,同时随着4K产品价格进入到普通消费者的视野,预计行业还将迎来一轮4K投影新品热潮。

市场的发展离不开技术的支撑,而技术的发展实际上是为了满足人们不断出现的新需求。激光投影产品的发展也一定是以技术为基础,以用户需求为导向,跨领域、跨平台融合创新,以层现更多具有未来元素的产品。

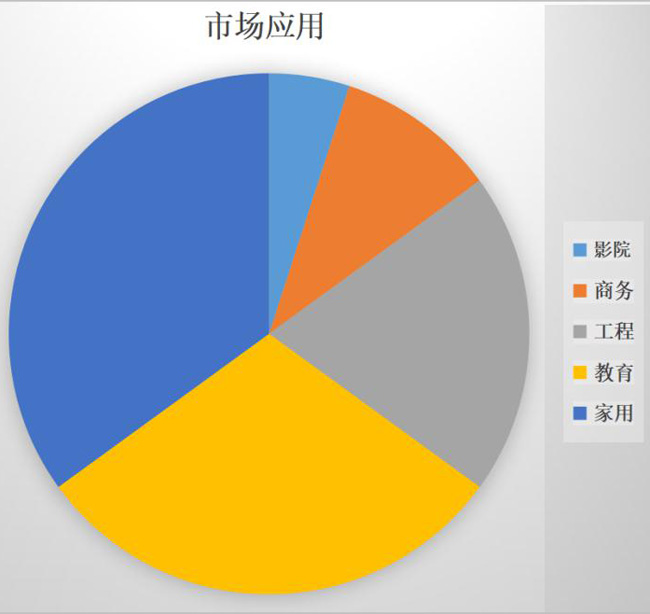

2019年以来,投影行业细分市场格局进一步调整,其中家用市场和激光为代表的固态光源产品的崛起,成为了行业核心亮点。据行业数据显示:2019年中国激光投影市场出货量444.7 K台,同比增长10.9%,销售额11682 M元,同比增长11.7%。(不包含激光放映机)。可以说产业的变革,影响了市场增速,但变革中也创造了新的结构性市场机遇。

这几年随着用户对于显示产品使用要求的不断提高,对工程投影产品的选择也更趋于画质更好、功能更丰富、运行更稳定;加之对分辨率显示的要求也越来越高。基于“显示效果清晰绚丽,运行稳定维护省心”的双重标准,激光光源开始成为越来越多用户的选择。

激光工程投影在“应用创新”驱动下,从“传统”行业聚焦到“多元应用”的遍地开花,这已经成为激光工程市场“再出发”、“持续高增长”的主要动力。一定意义上,工程应用已经成为激光显示“最成熟”的细分市场。尤其是,近年来准工程、高度下沉的工程应用,正在让工程投影市场变得“普及化”。未来在工程投影机市场,更多的是偏向于综合实力这个层面。在有好的产品同时,还需要为用户提供方案设计、实施、后期维护。

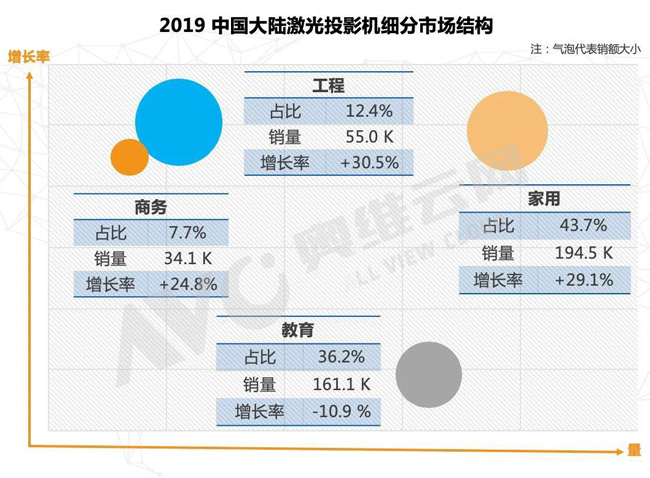

据数据分析:激光工程投影机市场出货55.0K,市场占比12.4%,同比增长高达30.5%。各品牌工程机全线替换成激光光源,加速市场激光产品的渗透。同时,2019年户外投影、博物馆、艺术馆等数字艺术展示的需求增加,给工程激光投影市场带来不小的增量。无缝融合、异形显示等特点,让激光投影能够满足复杂的显示需求。

2019年的家用投影市场依然维持了高速发展的态势。从整体市场环境来看,以智能投影、微型投影、激光电视为代表的新型投影产品被更多的消费者和主流市场所认可和接受,这类产品在市场上的大受欢迎,带动了整个家用投影市场的活力。据数据统计,家用智能投影销量突破300万台,进入销量新高点。

家用投影虽然近两年发展迅速,但“玩家”却有点“过多”。市场上在售品牌数达到上百个,而且后进者还在继续。这其中不仅有互联网大咖、彩电巨头、还有传统的投影显示厂商以及“初创型玩家”。如此错综复杂的品牌局面,虽然给这个市场带来了活力,但同时也给市场带来的巨大的“竞争”。

家用智能投影已成为现阶段投影领域规模最大的细分市场。在全新技术力量的推动下,家用投影产品继续朝着平民化、高清化、智能化的方向发展。未来家庭大屏全应用场景下,投影产品也将会进一步向垂直细分领域开拓,新老品牌市场份额的交替,用户消费分层的运营都将成为促进投影市场发展的核心动力。

纵观商务投影机的智能化历程,其在每个时代都有自己的定义,相对家用投影市场而言,商务投影机市场用户需求更是千变万化,随着办公应用终端和使用场景的多元化,商务投影机的用户需求也随之而变。在更加明确的细分化需求下,短焦便携产品、防尘、高亮、无线等产品不断涌现,而随着5G进入快车道、商务终端的多元化、办公场景的进化,分布式、协同办公平台的大量应用,对商务投影机的智能化提出了更高的要求。

众所周知,商务市场中的会议市场竞争激烈,液晶显示大屏、小间距LED抢占大量会议市场。所以,商务投影急需智能化的创新,融合市场移动办公需求,为用户提供更智能、更简便的操作体验。

如今的商务投影机产品完成了从技术和产品端的革新,迎合了多元化终端、多场景应用、以及随时随地办公的需求,很好地解决了以前连接复杂、数据交换不便、不同设备间无法同步等功能缺失等问题,并且在色彩和亮度和演示环境适应性方面,都合得到了全新的变革。如今的投影机不但智能易用,更实现了全场景、全无线、全终端使用场景。智能与无线的融合,新场景层出不穷,势必推动商务投影迈向智能化。

2019年对于教育投影市场来说,是比较艰难的一年,主要有3方面的原因:第一,处于政策周期末期,“薄改”、“三通两平台”等项目基本结束,教育信息化设备基本饱和;第二,产品同质化严重、市场需求萎缩;第三,交互产品竞争,液晶交互平板、智慧黑板凭借其便捷的交互功能抢占大量市场份额,对投影市场带来极大压力。以上三点因素的叠加,导致2019年教育市场亮点非常少,如何在这样的背景下逆转,这也是教育投影企业需要思考的问题,抓住成本竞争力、或者拓展差异化的需求点,或许是企业交出像样答卷的关键。

教育投影机与家用产品的最大区别就是对亮度要求更高,因为课堂教学大都是在明亮的白天进行,同时为了让每个人都看清屏幕,投影画面也需要更大。

对于面向未成年人的教育投影机,护眼功能无疑是大家最为看重的。在这方面教育投影机相对于其它显示设备也更有优势。虽然教育投影行业在2019年市场萎缩了,但是教育行业依然成为投影机市场的主战场,目前,整个教育投影行业应用已经进入新的竞争阶段:特别是固态新光源投影等产品,包括激光、HLD光源技术的持续涌现,正在成为教育行业中的“大热”话题。

总之,教育投影市场要想突围困境迎来“复兴”,就应该抓住教育市场的细分化,创新成就增长,有好的应用,好的产品升级,自然也就有产品的逆市增长。行业专家认为,未来一段时期,教育投影产品的创新重点体现在“亮度更高”、“寿命更长”两个层面上。这两点或将是2020年教育新品的布局热点。

如果说大画面是投影机核心竞争力,那么高清、高亮无疑是增强巩固投影机竞争力的关键和基础。对于任何投影机而言,画质一直都是最重要的指标。加上激光、4k的出现,使得投影机对亮度提升更迫切,这也是加快投影机亮度升级的主要原因之一。

投影机的技术发展轨迹,在经历了多年的快速发展之后,进入了一个成熟阶段。新技术的成熟和完善,还有成熟技术的普及应用和价值发挥。应用价值开始成为投影技术发展追逐的目标,以用户需求为导向的技术完善和价值探索,成为了投影技术发展的主旋律。而随着用户对大画面的需求不断明显,为了能适应用户对更大画面的需求,提升投影机亮度是最直接的办法,当然,从银幕着手也可满足用户需求。总之,投影机亮度提升与高清、高亮的发展趋势不谋而合!

“需求之变”是投影市场关键点所在,以用户需求及服务为中心不断革新自己核心竞争力。投影市场渗透率并不高,空间拓展和价格战依然是行业痛点。未来,投影行业要进一步发展,就必须要走产品性能回归这条之路。而只有坚持推出有品质、有科技感、有温度的精品才是产品继续走俏市场的“不二砝码”。

总结:“危”与“机”共存,促进升级和发展

通过对整个投影行业市场的分析,可以看到2019年投影市场整体虽然销量仍有上升,但整体市场反应并不乐观,总结几点原因:1.产品竞争激烈,导致不断出现价格战,因此价格下降很快,利润率难以保证。2.新技术的匮乏,光源的革新已经不是投影行业聚焦的热点,面对激烈的竞争,厂商应该利用5G\AI等最新科技为投影行业赋能,开拓新的应用场景。3.整体大环境的影响及变化,无论是家用领域还是工程、商教等领域都受一定的影响,这也是导致整个低迷遇冷的重要因素。总而言之,2019年困难时期已经过去了,期待2020年投影行业把握市场新机遇,爆发出一些热点及亮点,重新点燃市场,绽放精彩!

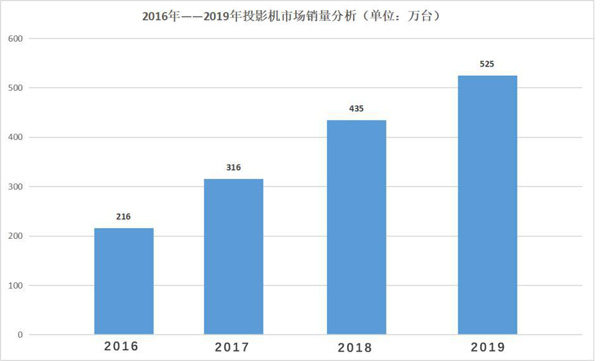

导语:2019年的投影机市场可谓精彩纷呈,家用和商用产品在这一年都得到了突飞猛进的发展,传统品牌不断发力占据技术创新的高位,而新兴的互联网品牌则依托差异化的创新打法,为2019年的投影机市场注入了新活力和新看点。可以说投影正在告别“传统的低质低效”的市场模式,演进成“高品质”视觉享受的选择。据统计,2019年全年投影机累计销售量为525万台,同比增长26%,市场销售为2682.203亿元,同比增长33%。

导语:2019年的投影机市场可谓精彩纷呈,家用和商用产品在这一年都得到了突飞猛进的发展,传统品牌不断发力占据技术创新的高位,而新兴的互联网品牌则依托差异化的创新打法,为2019年的投影机市场注入了新活力和新看点。可以说投影正在告别“传统的低质低效”的市场模式,演进成“高品质”视觉享受的选择。据统计,2019年全年投影机累计销售量为525万台,同比增长26%,市场销售为2682.203亿元,同比增长33%。