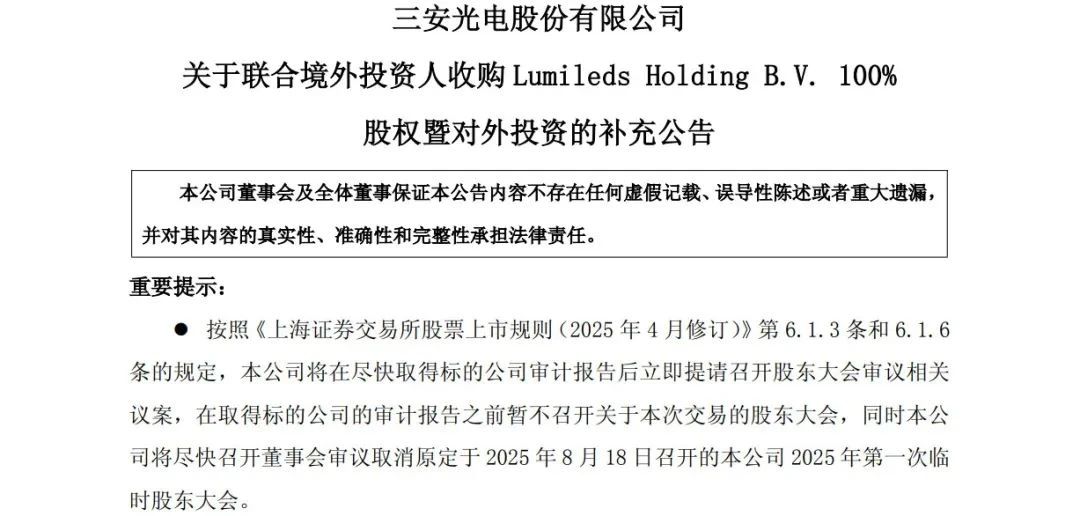

2025年初夏,一场悄无声息的跨国并购在香港、马来西亚、新加坡之间落地。外人看不出什么波澜,业内却知道,这可能是中国半导体企业走向全球高端市场的转折点。

出手的是三安光电,标的是Lumileds――这个名字也许已经模糊,但它曾是全球LED产业的王者。如今,它变成了一个新时代的入口。

Lumileds的前身,可以追溯到上世纪70年代的惠普光电实验室。它被飞利浦一手打造成全球LED产业的标杆:车用LED、闪光灯、高端照明,样样精通。奔驰、奥迪、保时捷是它的客户;

技术实力在全球能排进前三,手里握着600多项核心专利。

2015年,飞利浦把它剥离,估值高达33亿美元。然而资本的热情转瞬即逝,产品价格战、转型失误、管理混乱,一步步把它拖进深渊。2022年,Lumileds宣布破产重组;到了2024年,全年仍亏6700万美元,毛利率只有7.8%。

02 捡漏?不,这是算盘精明的“卡位战”

谁会在这个节骨眼接手?答案是三安光电和林志强。

不是简单“收”,而是“设局”。三安没有直接并购,而是联合马来西亚封测巨头Inari组建SPV公司,通过香港平台买下Lumileds的“净资产”――不带债务、不碰旧账。出资15亿元人民币,三安控股74.5%,拿下的是未来的钥匙,不是包袱。

林志强赌的不是资产重估,而是三张“通行证”:

第一张,车厂准入证。Lumileds花了二十年才打进奔驰、宝马、奥迪的核心供应链,这种认证不是钱能买来的。

第二张,全球销售网络。从法兰克福到芝加哥,再到东京,Lumileds的销售触角遍布三大洲。三安收了它,就等于站上了全球舞台。

第三张,东南亚制造力。马来西亚、新加坡的成熟工厂,是三安急需的海外补链环节,为未来打入欧美高端供应链抢时间、占位置。

一位半导体投资人评价道:“这是一次极其聪明的国际化卡位,不是接盘,而是布阵。”

03 一个家族的半导体布局

站在这场操作背后的,是林志强的“半导体家族”。

他主导战略,弟弟林志东负责制造整合,姐夫林科闯掌舵重庆碳化硅车规项目。他们不是分头打猎,而是合力围猎,一个明确目标:打造中国民企版的“化合物半导体帝国”。

三安在厦门是LED霸主,在泉州推进光通信,在重庆冲刺碳化硅功率器件,这次则是用Lumileds打进高端车灯赛道。

背后也有实打实的“弹药”:2025年一季度,三安净利润同比增长近八成,高端产品出货量暴涨,碳化硅量产进入倒计时。资本、产线、人才,都准备好了。

更大的视角来看,三安此举,是中国半导体的一次“战术转身”。

先进制程被堵,中国企业开始转向另一个维度的突围――材料+制造+国际整合:向上突破第四代半导体材料,比如金刚石和氧化镓,抢占材料高地;向下打通国际销售和客户认证体系;横向布局三地协同制造,规避单点风险。

这场并购,也绕过了政策地雷。2016年,金沙江资本曾尝试买下Lumileds,但被美国CFIUS一票否决。而三安这次,不碰美国资产,引入马来西亚资本,借道香港平台,聪明地避开了敏感红线。

如果说金沙江的失败是“正面突破被击退”,那三安的策略,就是“绕开封锁,从市场突围”。

05 收购不等于胜利,阵痛还在后面收购

签字只是开始。

整合是另一回事。最大的难题,是文化冲突。欧洲研发、亚洲执行,这种跨文化协作,三安之前在英国WIPAC上就翻过车。

其次,是知识产权雷区。Lumileds的核心专利主要注册在美国,一旦美方政策风向变化,

技术封锁和专利诉讼随时可能来袭。

财务上也不轻松。重组后的Lumileds还在亏,每年亏上千万美元不是小事。三安必须尽快用中国式高效率+成本优势拉平利润线。

06 不只是收购,更是设定新游戏规则

归根结底,三安不是在接手一家企业,而是在试图改写产业格局。

过去,全球车灯LED市场由欧司朗和日亚垄断。Lumileds没落后,市场结构陷入“左右护法”模式。而三安接手后,如果能借助Lumileds的渠道和认证,辅以自己的低成本制造和上游材料,重构格局并非不可能。

TrendForce甚至预测:只要整合顺利,三安+Lumileds将在未来三年内冲击全球前三车灯LED市场份额。

这不仅是企业转型,更像是中国半导体的一次对赌:不求在核心制程上与美日硬碰硬,而是另辟赛道,通过产业协同、全球布局、

技术+渠道双打,开出一条中国特色的高端路线。

0

0