显示技术发展车轮滚滚,中国企业把握机遇延续行业优势。显示技术从过去的CRT演进至今,受到人们不断追求更高清、更低价、更大尺寸的引导,当前站在了Mini-LED和OLED等新型显示技术开始被广泛商用的阶段。显示行业具有明确的周期性和重资产特征,中国企业利用逆周期,对原有的优势企业实现弯道超车。当前显示技术创新丰富,行业的竞争格局也在发生重大变化。

Mini-LED背光放量在即,电视率先受益。传承上一代LCD显示技术,Mini-LED背光延续了LCD在电视、笔电和车载显示等领域的优势地位,并率先从高端产品开启渗透。尤其是在电视领域,Mini-LED TV增长快速,价格进入性价比较高区间,并得到了一众电视品牌呼应。在持续降本降价的趋势下,Mini-LED TV的渗透率将快速提高,并向其他相关应用领域拓展,有利于终端制造商、背光模组厂商和设备供应商。

Mini-LED直显小间距趋势明确,出海和新场景需求驱动。LED显示屏行业触底复苏,高清视频的需求驱动像素间距向P1.0以下进军。COB 和MIP为当前主流Mini封装方案,多种封装方案各有所长,未来将长期共存。国内显示需求下沉,出海将是Mini需求增长的重要动力。同时,应用场景开始多元化拓展也将激发新需求。

Mini-LED行业高增长,项目落地进行时

Mini-LED是由芯片尺寸介于100um-300um的两组或两组以上红绿蓝发光芯片构成的LED器件;Mini-LED像素阵列、驱动电路组成显示模块,多个Mini-LED显示模块、控制电路、电源转换器以及相应的结构件构成显示模组,若干显示模组最终可拼接成Mini-LED屏体。Mini-LED可以作为独立的显示,也可以作为LCD的背光,帮助LCD性能提升并解决问题。Mini-LED背光和直显当前在应用场景上有明显区分,因此后续章节将按背光和直显分别展开研究。

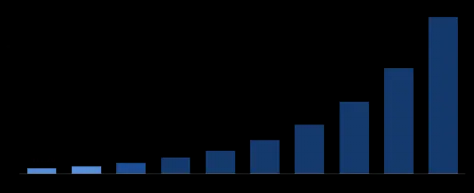

Mini-LED市场增长快速。根据ResearchDive市场研究机构数据,2021年全球Mini-LED市场规模约为4.11亿美元,预计到2030年将会增长至109.31亿美元,年均复合增速达到44.48%。

图:全球Mini-LED市场增速

资料来源:ResearchDive市场研究机构,东方财富证券研究所

由于Mini-LED技术作为显示行业发展重点的前景明确,也引起了大量公司在该领域进行立项研究和投资。根据LEDinside光电研究处不完全统计,2023年共有18个项目立项,相较过往两年有所减少,对于Mini/Micro-LED新项目投资与建设开始回归理性。早前设立的Mini/Micro-LED项目已正式进入开工建设阶段,2023年,有20家企业的Mini/Micro-LED相关项目正式进入开工阶段,20个项目投资规模总和约达676亿元。2023年一批Mini/Micro-LED项目也进入封顶、完工、投产状态,即将为Mini/Micro-LED扩充新产能。

产业链降本进行时,新技术快速普及

Mini-LED背光和直显产业链相似,上游原材料包括LED芯片、灯珠、PCB、玻璃基板、驱动IC等;Mini-LED直显使用RGB三色芯片可以作为像素点直接显示图像,Mini-LED背光本质是仍是液晶显示,Mini-LED作为外部光源后通过滤色片显示颜色,因此在中游环节直显相比背光省去了背光模组和液晶面板环节;在下游环节,背光目前主要应用在电视、显示屏等领域,直显主要应用在户外广告、会议大屏等领域。

图:Mini-LED产业链图谱

资料来源:中商产业研究院,LEDinside光电研究处,东方财富证券研究所

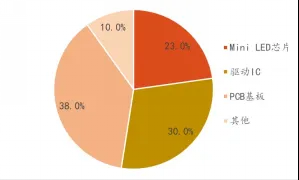

Mini-LED成本主要来自芯片、驱动IC和PCB基板。根据行家说Research拆分一个65吋Mini-LED灯板成本结构,Mini-LED芯片大约占成本23%,驱动IC占成本30%,PCB基板占成本约38%。为了实现降本,可以在芯片、驱动IC和PCB基板方面努力,包括(1)高压芯片:配合AM架构驱动IC减少LED串联颗数,同时使PCB布线更加简洁;(2)异形板PCB:通过鱼骨形PCB减少用料;(3)大出光角:搭配光学方案增加出光角从而减少Mini-LED芯片颗数等。

图:65吋Mini-LED灯板成本拆分

资料来源:行家说Display,东方财富证券研究所

Mini-LED背光,电视、车载与设备多点开花

从高端品类开启渗透,电视和车载是主要方向

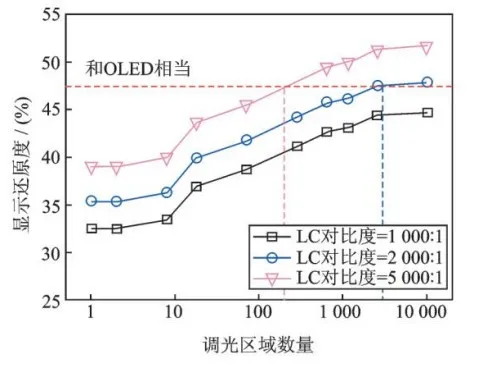

Mini-LED可以延续LCD优势并改善问题。LCD相比OLED技术在成本和寿命方面,具有明显的优势;在色域、分辨率、功耗方面几乎相当;在对比度和运动图像模糊方面,曾有明显劣势。而Mini-LED可以为LCD性能提升提供高动态范围和局部亮度调节,也可以解决LCD对比度和运动模糊的问题。

具体而言,OLED技术的高对比度源于其像素级别的调光技术,也就是具有足够多的调光区域,LCD的对比度由LC层和背光调光设计共同决定。为了达到与OLED相同的表现,当LC层的对比度达到5000:1时,需要200个调光区域;当LC层达到对比度2000:1时,需要3000个调光区域。传统的LED背光不能分出足够的可控区域,如果采用Mini-LED背光技术,就可以达到需要的控制精度要求。

LCD所需调光区域数量

Mini-LED与传统背光显示屏比较

资料来源:《Mini-LED助力下一轮LCD技术发展》-吴诗聪-2018,东方富证券研究所

Mini-LED背光与上一代LCD显示一脉相承,电视为主要增量。LCD经过多年的市场拓展,在电视、电脑等领域应用广泛,由于Mini-LED背光与LCD背光技术原理一致,可以很好利用LCD的产业链和市场渠道推广。根据行家说《2023Mini-LED背光调研白皮书》中成果,2023年,Mini-LED背光产品整体出货量约为1259万台,Mini-LED背光TV板块同比增长近50%,预计2024-2026年TV将保持增长,成为Mini-LED背光最主要的拉动力量。

图:2023年Mini-LED背光市场情况

资料来源:《2023Mini-LED背光调研白皮书》-行家说Display-2023,东方财富证券研究所

Mini-LED背光TV到达价格甜蜜点,预计渗透将加速。目前,大部分品牌的Mini-LED背光电视价格普遍降价至1万元以下,虽然仍为普通LCD电视价格两倍以上,但是已经进入普通消费者可接受的价格范围。Mini-LED电视相比LCD可以获得更佳使用体验,而OLED电视价格普遍还在2万元以上,如果消费者需要选择一款高端电视,则Mini-LED会成为消费者的首选。

图:2024年Mini-LED背光电视市场售价

资料来源:京东官网,东方财富证券研究所(备注:价格依据来自于京东商城官方各品牌自营店售价,时间截至2024年4月2日)

车载Mini-LED上车中控屏,车载Mini市场蓄势待发。Mini-LED上车是最受关注的市场热点之一,2023年车载市场之中,Mini-LED背光的主要车型价格集中在30-50万之间。2024年3月发布的小米SU7,全系价格低于30万元,依然搭载了16.1英寸Mini-LED背光屏幕,由TCL华星独供。TrendForce集邦咨询预计,在欧美系、中国新能源车厂的推动下,2023年车用Mini-LED背光显示器出货量将超5万片,2024年车用Mini-LED背光显示器出货量也将不断增加,预计超过130万片。

图:搭载Mini-LED背光车载显示屏部分车型

资料来源:LEDinside光电研究处,东方财富证券研究所

Mini-LED TV逆势增长,市场渗透加速打开利润空间

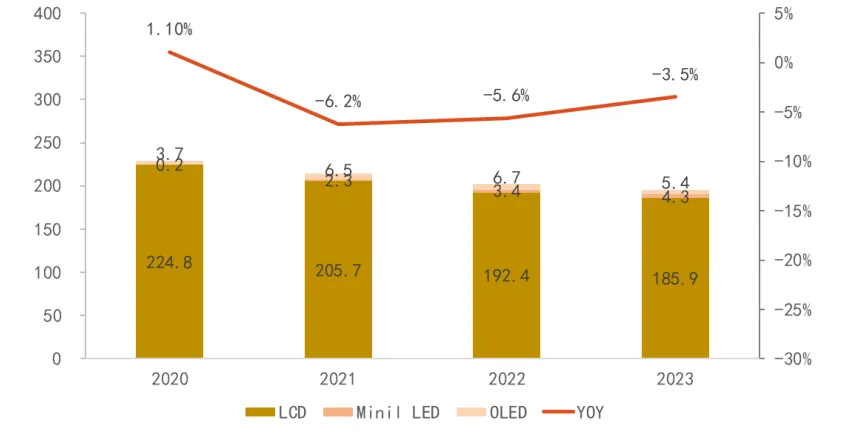

全球TV出货量下降,Mini-LED逆势增长。根据奥维睿沃统计,2023年全球TV出货量为1.96亿台,同比下降3.5%,OLED电视出货量540万台,下降了19.4%。根据洛图科数据,Mini-LED电视2023年出货量为430万台,同比增加24.6%,预计2024年Mini-LED电视出货量将反超OLED电视。在电视市场小幅萎缩的情况下,Mini-LED电视实现逆势大幅增长,尤其是在中高端渗透较快,预计会成为TV厂商重点竞争领域。

图:2020-2023 年全球 TV 出货量(单位:百万台)

资料来源:洛图科技公众号,奥维睿沃公众号,东方财富证券研究所

渗透率快速提升,高端市场超越OLED,持续向中低端渗透。根据奥维云网推总数据显示,2023年中国彩电Mini-LED市场零售量渗透率为2.9%,较去年增长1.8pcts,零售额渗透率为9.8%,较去年增长5.4pcts。

Mini-LED主要竞争对手是同样为高端的OLED电视,由于OLED电视市场参与者相比Mini-LED更少,未能形成规模效应,良率不足导致成本下降困难。反观Mini-LED电视,随着产业端投入加大,产业链逐渐成熟,规模效应逐渐显现,Mini-LED电视的成本仍有下探空间,未来我们预测Mini-LED将在高端市场继续挤占OLED电视份额。

Mini-LED受益于“口红效应”。在经济不景气时,人们强烈的消费欲望会驱使购买比较廉价的奢侈品。就电视领域而言,随着Mini-LED的持续降价,预计与LCD电视的价差也会逐渐缩小,Mini-LED电视比传统LCD液晶电视拥有更佳的显示效果,同时又比OLED电视的价格更加“亲民”,成为了一种相对廉价的高端商品。

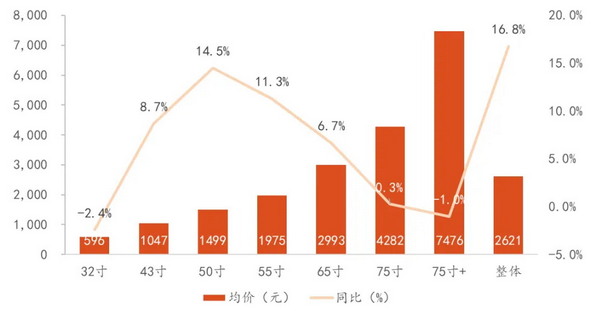

高端产品线为厂商打开利润空间。电视市场价格竞争激烈,产品利润空间持续被压缩,根据奥维云网推总数据,2024年2月,55/65/75寸彩电国内线上销售均价仅为1975/2993/4282元。而Mini-LED电视作为高端产品线,为厂商提供更大的利润空间,2023前三季度,4KMini-LED电视均价为4KLCD电视的1.8-2.3倍。

图:2024 年 2 月中国彩电线上市场分尺寸均价及同比

新进入者刺激设备需求,多种降本方案齐发力

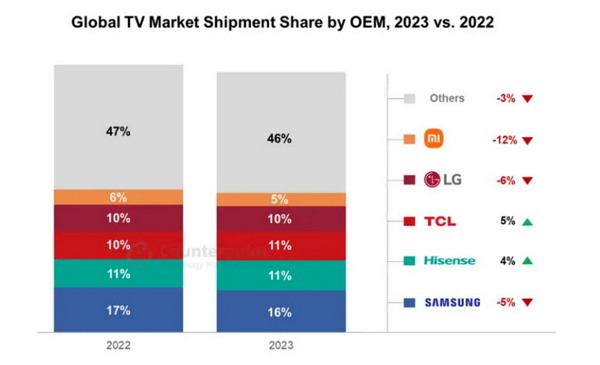

Mini-LED具有技术壁垒,目前行业集中度更高。Mini-LED电视产品发展时间较短,市场参与者相对LCD更少。DSCC公布的数据显示,截至2023第三季度,三星电子在全球Mini-LED电视市场上占有39%的市场份额,海信、TCL、索尼、LG电子的市场份额分别为27%、26%、4%和1%。市场研究机构CounterpointResearch联合DSCC共同发布的2023全球电视出货量报告显示,三星、海信、TCL、LG、小米位列出货量份额前五,份额分别为16%、11%、11%、10%、5%。

市场参与者增加,生产设备需求增加。Mini-LED市场热度的持续高涨同样引得入局者的增加,2023年Mini-LED市场的品牌数量上升至16个,相比2022年增加1家。随着Mini-LED市场参与者越来越多,在该领域的资本开支也会增加,对于生产设备的需求也将提高,利好Mini-LED设备企业。

图:2022-2023 全球 TV 出货量份额按OEM厂商分

资料来源:Counterpoint研究机构,DSCC研究机构,东方富证券研究所

Mini-LED多种降本方案齐头并进,促进行业快速降本。通过我们在行业内的调研后确定了几个降本的方向:

LED芯片:随着产能提升带来规模效应和技术进步带来良率提高,LED芯片价格会逐渐降低。当前可以增加LED芯片的发光角度来减少LED芯片使用量,同时结合光学设计改进发光不均问题;

转移:通过巨量转移技术,提升转移效率;

背板:成本更低且能提升转移良率的背板格外重要。通过采用“灯条状”方案可以让PCB面积减少50%,另外,玻璃基背板是一个发展方向,但是经过钻孔,布线,镀铜,磨边工艺后的玻璃基板价格较高,只能用在高端产品线,目前需求较少;

驱动芯片:通过单颗驱动芯片驱动多分区或者分散式驱动芯片,都可以降低驱动芯片的成本。

Mini-LED背光供应链较长,如果能够促进Mini-LED背光供应链整合可以有效降低Mini-LED背光成本。目前,从LED芯片到转移,到背光模组,再到面板组装,每一个环节都由单一的厂商来完成,这样每一个环节都会增加Mini-LED背光的成本。如果能够整合转移、背光、LCM,甚至整合LED芯片,则更有助于供应链的管理,良率的提升,以及成本的降低。

Mini-LED直显,出海与应用场景拓展

LED显示屏市场复苏,小间距加速渗透

全球与国内LED显示屏市场复苏。根据AlliedMarketResearch市场研究机构预测,全球LED显示屏市场规模从2022年82.9亿美元,增长到2025年的103.3亿美元,复合增长率为7.6%。国内市场,高工产研LED研究所调研数据显示,2023年上半年中国LED显示屏市场规模约为242亿元,同比增长3.42%。受全球经济疲软和国际形式影响,LED显示市场在前两年承压,但是随着2024年全球经济在美元加息周期结束后迎来复苏,在奥运会和欧洲杯等国际大型体育赛事的带动下,全球LED显示屏市场将迎来复苏。

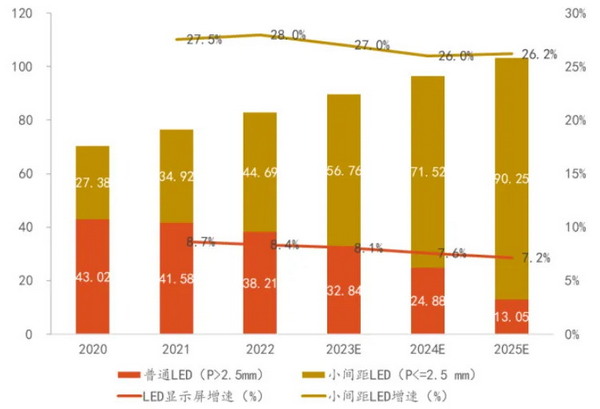

小间距LED市场增速较快。根据Trendforce集邦咨询预测,全球小间距LED显示屏(P≤2.5mm)市场规模从2022年44.69亿美元,增长到2025年的90.25亿美元,复合增长率为7.6%,占比从54%提升至87%。国内市场来看,2023年,中国大陆小间距LED显示屏市场的销售额为155亿元,同比下降6.1%;出货面积为108.4万平方米,同比上涨16.7%。小间距LED已经进入性价比最优阶段,渗透率持续攀升,同时技术创新不断催生了新机遇。

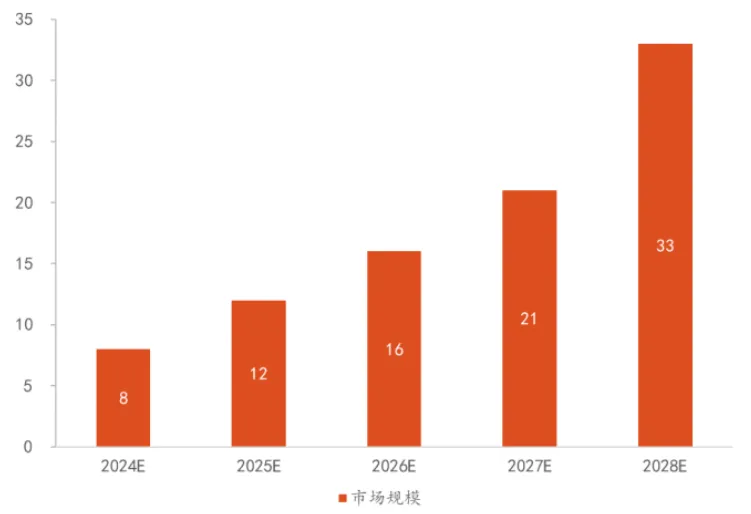

市场逐渐进入到微间距Mini-LED时代。LED显示当前已经步入了微间距(P<1.0mm)时代,产品渗透到了会议室、监控室、演播厅等专业显示、零售商超、创意情景、XR扩展显示等商业显示,以及公共显示的各个场景。虽然Micro-LED在产出效率和显示效果上可以更好满足LED显示需求,但在当前封装技术条件下,COB和IMD封装技术仅能实现Mini产品的落地,在MIP封装更加成熟后LED现实将通向Micro时代。洛图科技预计,2028年,Mini-LED直显(P<1.0mm)的全球市场规模将达到33亿美元,2024年到2028年的复合长率约为40%。

图:2020-2025年全球LED和小间距LED市场规模预测(单位:亿美元)

资料来源:Allied Market Research市场研究机构,Trendforce集邦咨询, 中商产业研究院,东方财富证券研究所

图:2024-2028 年全球 Mini LED 直显市场规模 预测(单位:亿美元)

资料来源:洛图科技公众号,东方富证券研究所

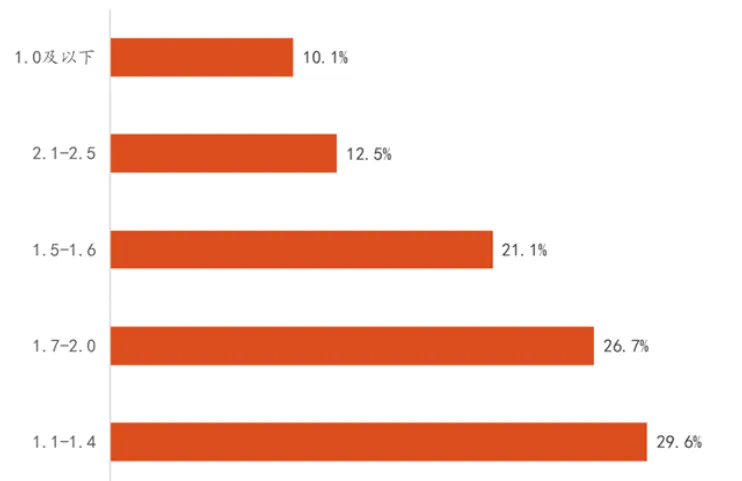

微缩化趋势不改,但进程有所放缓。LED小间距终端市场分间距来看,根据迪显咨询数据,2023年全年P1.2mm为主的间距段销额出货位居首位,P1.0mm以下的微间距产品销额占比破10%,但是两项产品同比2022年度仅有微幅成长。P1.5-2.5仍然占据60%以上的出货份额,仍是渠道市场的出货主力产品。

从宏观环境看,2023年各地方政府预算收紧明显,同时LED显示屏体项目采购金额大幅收缩,但平均每项目面积却呈现增长。根据迪显咨询《2023年中国大陆LED小间距月度中标项目数据库》统计,大政府采购LED小间距的平均面积由22年的18㎡上升至20㎡/项目,但屏体投入金额却由27万下降至22万/项目。这进一步印证了终端用户出现消费降级,行业采购微间距进程明显放缓。

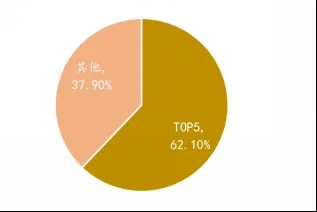

新进入者增加,行业集中度有所下降。在Mini和Micro-LED新技术概念加持下,LED直显技术受关注程度走高,带动更多的企业入局LED直显市场,如家电企业、面板企业、传统商显企业等,激发了LED显示市场品牌活力,同时各品牌利用自身区域或行业或渠道资源优势快速导入落地相关项目,使得市场品牌集中度下降。COB封装在P<1.0的Mini-LED市场的应用比例最高,根据迪显咨询数据,2023年中国LED小间距TOP5企业占有率合计62.1%,同比下降近5个百分点,市场品牌集中度有所下降。

图:2023 年中国大陆 LED 小间距终端市场分间距销售占比

资料来源:迪显咨询公众号,Trendforce集邦咨询,中商产业研究院,东方财富证券研究所

图:2023年中国大陆小间距COB终端市场品牌变化

资料来源:迪显咨询公众号,东方富证券研究所

Mini-LED显示对LED芯片数量的需求是远大于大间距LED显示,因此对于封装后灯珠的需求量增加,封装环节在产业链中的价值占比提升,另一方面,Mini-LED封装方式使封装厂商从原来单纯的提供SMDLED灯珠变成了提供灯板,封装环节在Mini-LED显示产业链中的重要性日益提升。

多种技术路径探索Mini-LED显示封装技术,未来将长期共存。传统小间距可以采用SMD贴片式LED,但随着间距的缩小面临很多缺陷,进而催生了IMD、MIP、COB和COG等技术路径。但是各个新技术路径各自存在劣势,目前没有完全胜出的技术,各个厂商也选择压注不同路径,我们预计各自技术未来还将长期共存:

IMD封装:即将两个及以上的像素结构集合在一个封装单元里,目前以四合一技术应用最为成熟。“四合一”即一个封装结构中有四个基本像素结构,其本质上依然是四个由12颗MiniRGB芯片合成的“灯珠”,但是较难实现更小间距显示;

MIP封装:在外延片上将Micro-LED芯片巨量转移到载板上,然后直接封装,切割后再进行检测和混光,这一过程可以直接剔除不良灯珠,后续无需返修。MIP方案理论上兼容传统SMT设备,可以维持原本的产业链模式,也节省了购置新设备产生成本,但是封装工艺要求较高;

COB封装:将LED芯片直接封装到模组基板上,再对每个大单元进行整体模封,一个封装结构拥有成百上千个像素点。COB在推广后优势很大,但是生态链不够丰富限制COB技术发展,产业规模效应未形成,成本仍较高;

COG封装:与COB类似,将LED芯片直接封装在玻璃基板上的方式,具有结构简单、超薄显示等优势,但同时也面临技术不成熟,产业链不完善的问题。

图:主流直显封装技术路线优缺点对比

资料来源:LEDinside 光电研究处,东方财富证券研究所

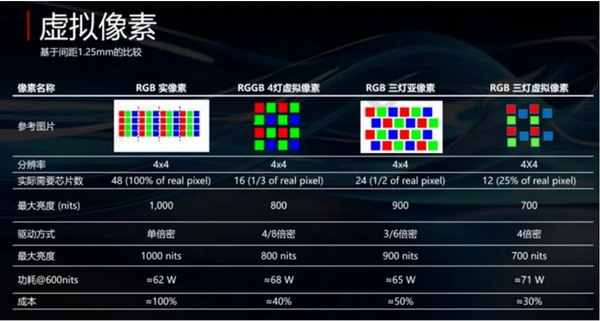

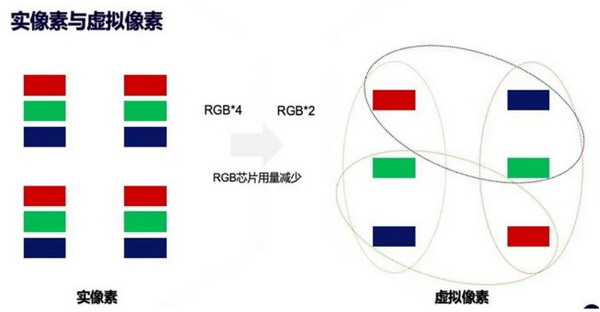

虚拟像素强化COB的竞争优势。虚拟像素将每个LED共享给多个像素点,以4倍增方案为例,将4倍于物理像素的像素按奇偶列和奇偶行分四次送到物理像素上显示,相当于将间距缩小一半,实现原来四倍的分辨率。尽管在显示效果方面虚拟像素和实像素仍然有颗粒感,但在像素增强算法的支持下,观看者在一定距离之外的直接感官差异并不明显。这样一来,在显示效果和使用者体验高度接近的条件下,虚拟像素技术节省了大量成本,为COB带来了额外优势。

图:实像素与虚拟像素示意图

资料来源:《2023 小间距与微间距显示屏调研白皮书》,行家说 Display 公众号,东方财富证券研究所

我们看好COB持续降本后的渗透,成为封装技术的发展方向。根据洛图科技数据,2023年,COB产品的销售金额占到中国整体小间距市场的13.2%,其中,在微间距(P<1.0mm)市场中,更是占到43%的比例。COB降本驱动主要是依靠良率提升,同时更多参与者进入带来规模效应,目前部分企业在P1.2间距上将COB成本控制到与SMD接近,下游市场愿意以同样价格选择COB方向产品。洛图科技预测,到2028年,中国小间距LED(P2.5以下)显示屏市场中,COB技术的销售金额占比将达30%以上。

成本持续下探,出海和新场景应用刺激需求提升

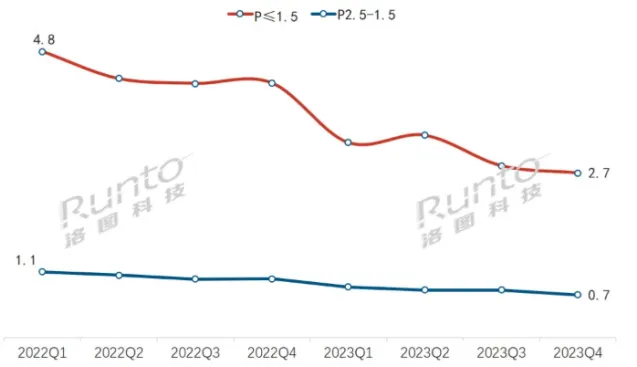

小&微间距LED显示屏成本下降驱使价格下探。成本和价格是LED显示产业最核心的话题,2023年,随着小间距LED显示屏的成品率提升,上游供给的持续扩张,市场总体上呈现供大于需的局面,整体市场均价继续下滑,到2023年第四季度,P≤1.5的小间距LED显示屏均价已经降至2.7万元/平方米,与2022年第一季度均价相比下降42%。2024年3月,国星光电公布了其P1.2和P0.9产品价格曲线图,预计2024Q1,这两个规格的产品价格将同比下降50%-60%。

成本端来看,自2021年以来,LED显示供应链上芯片、封装和显示模组的价格均有下降,尤其是MiniRGB芯片技术持续进步,价格持续优化,从2019年至2023Q1,Mini RGB芯片价格下降75%,年化降幅30%。

图:中国大陆小间距 LED 显示屏及显示模组均 价走势(单位:万元/平米)

资料来源:洛图科技,东方财富证券研究所

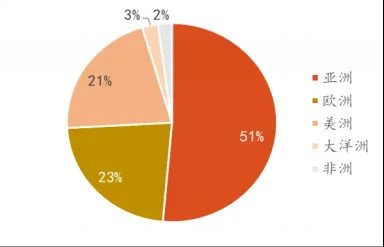

2023年LED显示屏出口遭遇挑战。根据海关最新数据,2023年中国LED显示屏出口额为102.54亿元,相比2022年同比下降7.4%。从地区来看,亚洲市场份额占到出口总额一半,其中东南亚市场、中东市场活跃,其次是欧美、南美洲等地区。2023年LED显示屏出口下滑的原因我们认为是受到全球经济疲软和地缘政治风险,而东南亚、中东等新兴市场可能会成为国内LED厂商出口的重要目的地。

出海仍是国内LED企业获取业绩增长的重要途径。LED显示屏出口受益于出口退税,出口的毛利率高于内销约10%。同时出口的收款等也较为顺畅,叠加美元升值因素,出口的综合毛利率要远高于内销。目前,国内主流LED屏幕厂商,如利亚德、洲明、艾比森、雷曼、奥拓电子、联建光电等企业都在海外建立了自己的网点,而且都取得了不错的业绩。

2024年LED屏幕海外市场预计重回增长通道。2024年预计美元加息周期结束,同时有奥运会和欧洲杯等大型体育赛事举办,刺激全球商贸、旅游、商业、娱乐、零售、酒店等消费业态的复苏,LED显示的应用场景再次被激活。亚非拉等新兴市场经济体伴随着各领域室内及户外显示大屏渗透率的提升将带来更高的增长。

图:2019-2023 年中国 LED 显示屏出口额

资料来源:中国海关总署,东方财富证券研究所

图:2023 年中国 LED 显示屏出口各大洲占比

0

0