���� | Q1�й�����ͶӰ��������8.7%��4K�ͼ����Ʒ����������Ԥ���ϰ��깲305��̨����9.3%

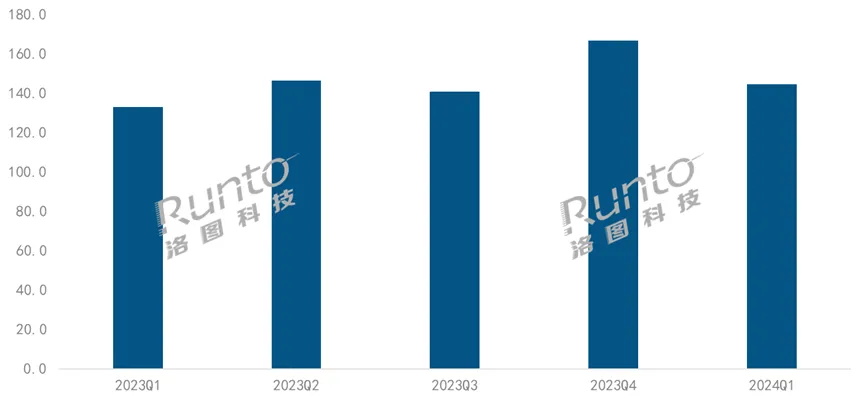

������ͼ�Ƽ���RUNTO�����·����ġ��й�����ͶӰ�����г��¶��٣�China Smart Projector Retail Market Monthly Tracker����������ʾ��2024���һ���ȣ��й�����ͶӰ�г�������������ӣ�������Ϊ144.3��̨��ͬ������8.7%������Ϊ23.6��Ԫ��ͬ���½�5.1%��

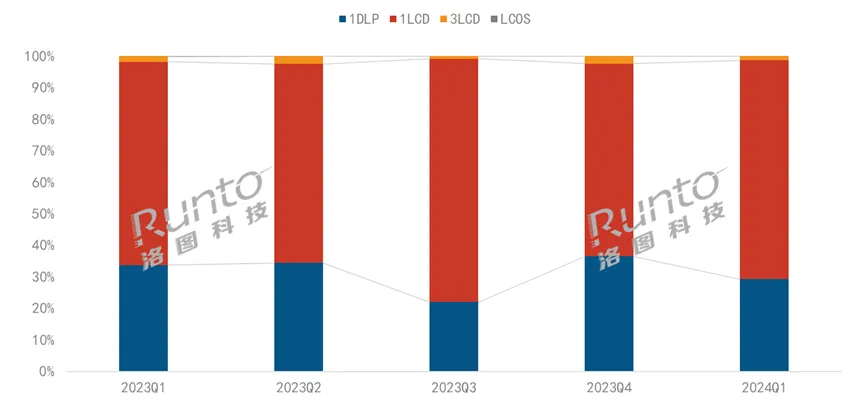

�Ӳ�Ʒ�ṹ������1LCD��Ʒ��������Ҫ������1LCD�������г�������ռ���ѽӽ�7�ɣ������һ����������ͬ���Ƿ�������20%��DLP�г�ռ����Ȼ��ѹ����������������˫λ����ʼ��խ����λ����

�������ṹ��������ͳ���̺����˵��̹�ͬ���ǡ����ż��ס������������ͷ��Ʒ�ƼӴ��ڶ����IJ��֣��Ƹ����˵���������ͬʱҲ�����˲�Ʒ���ۣ���Ҳ�ǵ����������խ����Ҫԭ��֮һ��

�Ӽ۸�ṹ�����г�������Ҫ�������ż���Ʒ��2000Ԫ���¸��۸�β�Ʒ����������ͬ�Ⱦ������ǣ�����500Ԫ���¼۸�ε��Ƿ���ߣ�������40%��2000Ԫ���ϵĸ��۸�γ�4000-5000Ԫ֮�ⶼ�������»���

2023-2024�� �й�����ͶӰ�г��ּ�������

������Դ����ͼ�Ƽ���RUNTO������λ����̨

1LCD�г����ݶ�ռ���߳ɣ����ۡ�������������Ʒ�ƽ��롢���ж��½�������

������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2024���һ���ȣ�1LCD�����������г��ķݶ�������69.4%����ȥ��ͬ������5.0���ٷֵ㡣

2023-2024�� �й�����ͶӰ�����г������������ṹ

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

1LCDͶӰ�г�����2024�꣬��Ӧ���������ն˽ṹ�������ڲ��С�һ���棬��ͬһ�����£��ն˲�Ʒ�ļ۸��½����ԣ�3.97Ӣ���FHD��Ʒ�۸��ѽ���700Ԫ�۸�4.45Ӣ���FHD��Ʒ���Ͻ���1000Ԫ�۸���һ���棬��С�ߴ硢�������ʵ�FHD��UHD��Ʒ�����ӿ������н��ࡣ

���⣬1LCD�г�Ʒ�Ƹ�ֵ��ص��ǣ���Ʒ�Ƽ���������г������ھ����档������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2024���һ���ȣ�1LCD�г�������Ʒ�������ﵽ193����������9������ȥ��ͬ�ڱȣ����۳ȡ���èħ����Ʒ�������˫�����߲��֣���Ϊ1LCD���������ľ����ߡ�2024��3�£���������Ʒ��Leader�Ƴ��˱�Я1LCD����ͶӰ��H1��

��ʵ�ϣ�1LCDͶӰ�г��ľ����������ҡ������һ���ȣ��г�TOP4Ʒ�Ƶ�����ϼƷݶCR4��Ϊ30.5%����ȥ��ͬ���½�3.1���ٷֵ㣬С�ס���Ȥ��С������������ǰ�ġ�����ά���ϵ�ǰ�����ϼƷݶ�Ϊ27.8%����2023��ͬ���½���2.8���ٷֵ㣻����ƾ��B1ϵ�еı���λ�ӵ�һ������ά���µ�Ʒ�Ƽ��жȶ����½���

DLP�г��������»�500Ԫ���������DLP��Ӫ

������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2024���һ���ȣ�DLP�����������г��ķݶ�����������ڣ���ȥ��ͬ���½���4.5���ٷֵ㡣

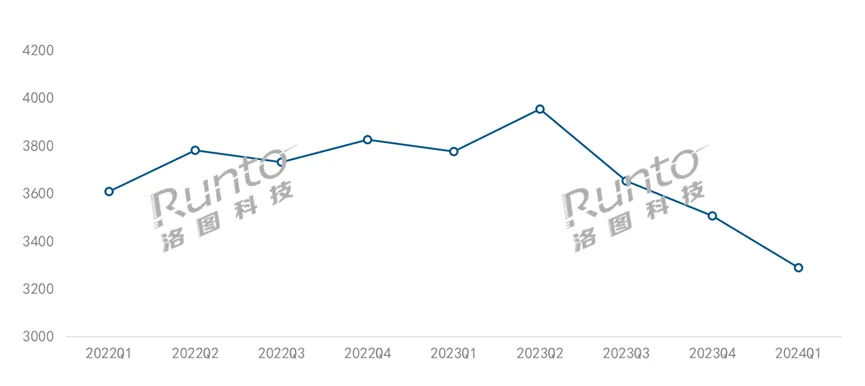

DLP�г��۸��棬2023��ڶ�����֮ǰ��DLP��Ʒ�ڹ�Դ�����⣩���ֱ�����4K���ȷ����ϳ������������۳��ֲ��������ǣ�֮����1LCD��Ʒ���ٳɳ���Ӱ�죬оƬ��Ӧ�̵���������TI������0.23Ӣ�������۸�һ�룬�漴�ն˲�Ʒ�ļ۸�ʼ��������ͨ����2024���һ���ȣ�DLP��Ʒ�������г��ľ���Ϊ3289Ԫ����2023��ͬ���½��˽�500Ԫ��

������ͼ�Ƽ���RUNTO����ҵ����Ϣ��2024�꣬������1500Ԫ���µ�DLP��Ʒ���У���һ�����Ͳ�Ʒ���ۣ�1000-1500Ԫ�۸���У�1LCD��DLP�ľ�������ø�ֱ�ӡ������ҡ�

2022-2024�� DLP����ͶӰ�����г����Ⱦ�������

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��Ԫ

DLP��Ӧ���ˣ�2024���һ���ȣ��������������ķ����ˡ���ߴ�ⷧ����Ʒ���ϣ��Ƴ���0.65Ӣ��WXGA��0.78Ӣ��FHD��UHD������������ǰ�߽���һ����Ʒ�۸��½���һ�룻����߽���һ������������һ�������⣬0.8Ӣ��ⷧ��Ʒ�ڹ���ͶӰƷ���Ͽ�ʼ����Ӧ�ã������֡��������ܵ��Ƴ�����ز�Ʒ��

DLPƷ�ƶˣ�DLPͶӰ�������г����۵�Ʒ��������2023���һ���ȵ�58�����ٵ���2024���һ���ȵ�54�������������µ�Ʒ�Ʋ��������3�£���ϵ֪��Ʒ�����·�������������4K����ͶӰ��PT-P20 Pro��

����ά���ϣ����ס��������������èħ������DLP�г�ǰ�ģ��ϼƷݶ�ﵽ86.2%����2023��ͬ������1.8���ٷֵ㡣����ά���ϣ����ס������������Vidda����ǰ�ģ��ϼƷݶ�ﵽ88.8%����2023��ͬ������3.8���ٷֵ㡣

�����������棬3LCDͶӰ��Ʒ��ռ���ڵ�һ���ȳ�����С���»�����˼�Ƴ���LCoS����ͶӰ�������������ز�Ʒ��콫Ҫ�ڵ��ļ�����������ͷ��Ʒ������ĺ����ɼ���ԥ��

�ȵ�����4K�ͼ��⣬��������������

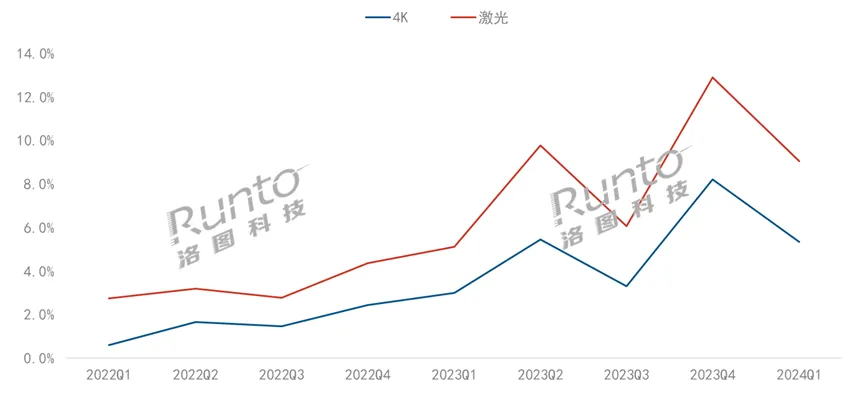

������ͼ�Ƽ���RUNTO�����ϼ��������ʾ��2024���һ���ȣ�4K����ͶӰ�������г��������ݶ�Ϊ5.4%����������101%�����ۻ��������ﵽ43������ȥ��ͬ�������˽�һ����

4K����ӭ����1LCD��Ʒ��С���������ֵ�Ʒ�Ƶ�4K��Ʒ��ʽ���ۣ�������4000Ԫ���ڣ���DLP 4K��3LCD 4K��Ʒ��3000Ԫ���ҡ�

��Դ���棬2024���һ���ȣ����⣨����⣩��Ʒ�������ݶ�ﵽ9.1%��������ȥ��ͬ�ڷ���һ��������Ŀ�����ͬ�������ڻ��͵�����ͼ۸����̽��������ͼ�Ƽ���RUNTO�����ϼ��������ʾ���г�������ͶӰ���ۻ���������2023���һ���ȵ�18��������2024���һ���ȵ�44�����г�������ͶӰ�ڵ�һ���ȵľ���Ϊ5074Ԫ����ȥ��ͬ���½��˳�1000Ԫ��

2022-2024�� �й�����ͶӰ�����г�4K�ͼ�������

������Դ����ͼ�Ƽ���RUNTO�����ϼ�����ݣ���λ��%

Ԥ�⣺2024���ϰ�������Ϊ305��̨������9.3%

������2023��ĵ���֮����2024���һ���ȵ��г���������½�����������ģ�Ļ��¸��г���ҵ�ߴ��������ġ�����ͼ�Ƽ���RUNTO�����еĽ����������Ƚϵ��ӣ�����ͶӰ��Ȼ���û��������������û�����Ȥ�Ĺ�Ӱ���Ӳ�Ʒ����ˣ��г���չ��ԭ�������ڡ�

��������ȥ��Ļس����̣������ڽ���Ļָ����߷��������У�ͶӰ��Ӧ�����������ס����Ʒ�Ƶij������롢����ָ��ĵ�����������Ʒ��Ƶ�������Щ���Եķ�չ�仯�����ڽ����С�

�г��е���һ����ע���㽫�����е�618��١���ͼ�Ƽ���RUNTO����Ϊ��2024���ϰ���Ľ�����2�����£��г���������Կ��ɵ����ѻ����½���һ���ͷţ�Ԥ���ϰ��������������ģ���ﵽ305��̨��ͬ������������9.3%��

����˵��������ˢ����2023�����У���ͼ�Ƽ���RUNTO����2023���һ���ȵ��г���ģ��������������������г�����Ϊ132.8��̨������Ϊ24.8��Ԫ��

��������������ͼ���ز���Դ��Runto,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- ��ר�����¡���δ�����пƼ���������ͷ

- ����ͻ�� MAXHUB������֮·-----ר�� MAXHUB ��

- ����ݸ����ã�������������ƷPJRU11000Lϵ����

- ����ͶӰ����������������� | ͻ��ͶӰ�����߽�

- �����ƣ���83���������װ��չ����

- ��������ս��ȫ��ͶӰ�г��ļ��븴�ӣ������

- ��ѧ��Ļ�ٽ�ͶӰ��ʾ�������ţ�

- �н����ʼ����뺣�����Ӵ��ս�Ժ���

- ���عˡ����Ϻ�����չ��2024���ͥӰԺ��ҵ��չ

- ������� ��������

- Voury��С���LED���������ؼ��Ժ������

- �㽻��Ϻ�Բ���չ�

- MAXHUBЯ��Ӣ�ض����������ܻ������봴��

- InfoComm�ֳ�ֱ�� | ����ȫϵ�в�Ʒ����չ�ᣬ��

- ����ͶӰ����������������� | ͻ��ͶӰ����

- ����Show case | �����������ͶӰ���Կ�

- ����Christie DPS ϵ�м���ͶӰ�������˵ĵ�

- �������������IFCչ����VFSħ���ġ�ħ����

- ��Ȼ���ֹ�Ӱ���� Vivitek(��Ѷ)��Ʒ��ҫIn

- �˿̣������¡����Ϳɳ���ʽ������Ʒ������

- �����ˣ�Voury��COBϵ�в�Ʒ�ع�

- �����������ܿ��ã�Я�Ĵ��Ʒ��������߲�

- ����InfoComm China 2024 ����������ʢ�Ṳ

- ��ҵ��̽��SHARP/NEC��������

����2���콢��Ʒ")

- ר��|ISLE 2024չ�������й��ǻ�������ҵ��

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

�ٷ���

�ٷ���