2023�����г��عˣ����ٷŻ�����ս����

2022-2023�꣬ȫ��ǰ���ġ���ȷ���ԡ����ڶ�����������ҵ�������ش��Ӱ�죬ͨ�����͡���Ӧ����ս����Ե���γ�ͻ��ȫ���Ͷ����г��ṹ�仯�������ȶ��ľ��û����ںܴ�̶��ϸ�ȫ����ҵ�ķ�չ�����˼����������2022����ڰ����г������������������ٷŻ���2023����ں�۾��ó��ָ���̬�ƣ��г�����������ů�������ڹ�������������֧���١�������Ŀ��չ���������ز��г��»�����ҵ���г�Ͷ�����ļ��������أ���������ҵ����������ս��

�����豸�г��ſ�

���ڰ����г����ԣ��ڹ�ȥһ���������Եı仯��Ҫ��2�����Եı仯��

һ�Ǵ�ͳ����������Ŀ�г���չ����������ѩ�������ȴ��ģ���м���Ŀ�������β���������˶Թ�����ȫ��Ͷ����ַŻ���̬�ƣ�����ҵ��ʼ����ҵ�г����֣��������ˮ�������ۡ������ȣ�ץס��ҵ����ҵ���ֻ�ת�͵Ļ�����

��������ʽAI����ģ��ϯ�����и�ҵ��������ҵ��ΪAI�����ѳ������ڹ�ȥ��������ȴ�����˳�Ĭ�ڡ�����CV����AI����ǧ�а�ҵ����Ը������ʵ����Ա�ɱ��Ӹ߲��¡���Ʒ���Ա�����ģ���ơ���س�����һ�ھ�������ʵ������AIGC�������ģ�ͣ���ҵ�ڿ����˻��Ѻ�����AIoT�����ݵ��·�ʽ��ҵ�ڲ�����ҵ��ʼ˼�����ͨ����Щ�µ�������ȥ�ٽ��µ���ҵӦ�õ���ء�

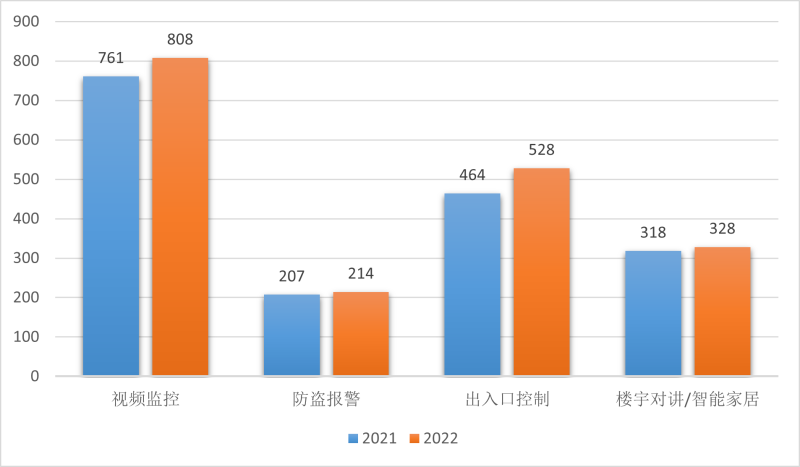

����ͼ��2021-2022�й������豸�г��ſ�����λ����Ԫ��

����й������豸�г��ĵ��н����a&s plusͳ�ƣ�2022���й������豸�г���1878��Ԫ��������Ƶ����г���808��Ԫ�����������г���214��Ԫ������ڿ����г���528��Ԫ��¥��Խ�/���ܼҾ��г���328��Ԫ��2022���ǰ�����չ��������ȷ������������һ�꣬���������������ʻ����仯�ò�ҵ��Ӧ�����г������������ԭ�еķ�չ�������ҵ�ձ���ܵ��˽ϴ��ѹ����

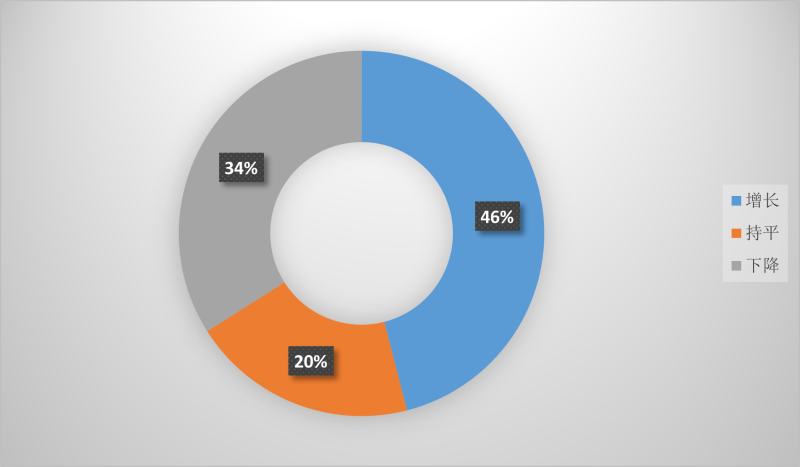

a&s plus���н����ʾ��46%�ĵ��ж����ʾ2022����ҵ��Ӫ��������������ҵ��ģ���� ���� 46%�ĵ��ж����ʾ2022����ҵ��Ӫ��������������ҵ��ģ��������32%����ҵ����AIGC�ʹ�ģ������ҵ��Ӧ�ã�����������г��̻���70%�İ�����ҵϣ��ͨ�����ֻ�ת��������ʵ��ӯ��������������

��

ͼ��2022��ҵ��Ӫ״��

�ڵ����У�42%��ʾ2022���Ʒ����������ƽ������������34%��ʾ��Ʒ���������Ľ���ʱ���������������г��Ͽ�����Ӧ����ȱ���⣬�Ѿ���������������ת����������ȷ�������ص�Ӱ�죬��Ӧ����Ȼ������һЩ���⡣������Ҫ����ע����ǣ����ڹ�ȥһ��ʱ��Ĺ�Ӧ��ʧ�⣬�����豸�̶������˴����ı������ֿ�涼���ڽϸߵ�ˮƽ����δ����һ�νϳ���ʱ���У���������ȥ����ѹ����Ŀǰ��Ե������ȫ������ƣ����Ӱ���Բ�������ȥ��������尲����ҵ�г���չ��Ȼ������δ֪����ս���������Խ�������ٷ�չ�����Ĺ��ڰ���оƬ�����γ��µ�ϴ������̭̬�ơ�

���ܰ��������״

��ǰ���ܰ�����ص�Ӧ����Ҫ������ʶ�𡢳���ʶ����Ƶ�ṹ�������ܷ�����Ӧ������Ϊ��Ƶ�����Կ���ĿǰAI�����ڰ�����Ŀ�����Ӧ����Ȼ�ۼ��ڸ�֪����֪�Ρ�����������ʶ���Ӧ�ã�����ҵ������ͬ�Ŀ�Դ�������������������㷨��IJ�����Խ�С������������ͬ�ʻ������������ء�

ͬʱ�������ܰ��������ķ�չ���죬������ҵ���нӵ���ĿҲ��֮ǰ��ƽ�����С����ܽ�ͨ��ѩ�������ȹ�����ȫ��Ŀ�����쵽�ǻ�ˮ�����ǻ۾������ǻ۵��������ֻ�������Ŀ��ͬʱ�Ǵ�ͳ����������Ŀ�����ֳ�����������̬�ơ�

a&s plus������ܰ��������״�ֱ��ҵ�ڳ��̼�������ҵ�û������˽������ۺ���������Ŀǰ���ܰ��������Ȼ��������������ʹ�㣺

һ���㷨����ɱ��ľӸ߲��£������������Ŀ�У� AIӦ������غԸ��㷨�˲�����˳���פ������������з���Ա���㣬��AIӦ���������˼���ijɱ�ѹ��;

���������زĵĻ�ȡ���ڷ��������������£���ȡ��ʵ�ġ���Ч��������һ�������Ҽ�Ĺ������̣�����û�нݾ����ߣ�ͬʱ���ڹ�ȥ��ͳ�����У����ݴֶ��Ƕ������ڵģ��γ��˽�Ϊͻ���ġ���Ϣ�µ������⣬���������ľ���ͬ����Ҫһ����ʱ�䣻

���dz���Ӧ�ù��ڵ�һ����Ȼ��ijЩ�ض��ij��������ܰ�����AIӦ���Ѿ�ȡ�������õ����Ч�����������ϸ�ֳ��������Ÿ��ֶ����������Ի�������Ŀǰ�г���û�����õĽ������ȥ������Щʹ�㣬�䱾������ҵ���ڳ���ҵ���������ȼ�Ͷ������ȵ��Ż���δ��������λ��

���೧������������AI����ʱ��������ȡ����ʵ���ҵ����ݣ���Ҳ�������û��Բ�Ʒ������ֵƫ�ߣ�����ص������ϳ��ּ�������С������û����ԣ� AI����������Ŀǰؽ������������ҪΪ�ĵ㣬һ���㷨�������ƣ�����ǰ�˲������ѣ����dzɱ���Ȼ�ϸߣ��������������Ӧ�ò��㡣

ͬʱ������ҵ�ķ�չҲ������������ս�����С�оƬ�������ȶԹ��ڰ����г�������һ����Ӱ�죬�ڸ߶���Ʒ����Ŀǰ���ڵĿ�ȱ�Դ�δ����Բ�Ʒ���µ�Ӱ����Ȼ�ϴ�

�ݹ��ʻ��һ�����֯(IMF)������������ʾ��2022��ȫ��GDP��������100������Ԫ�����2021��96.29������Ԫ����4.05%�����������ٿ�ʼ�Ż���2022�����������ֵ1210207��Ԫ������������3.0%���ݹ۽����������Ŀ�г�����������Ŀ�Ż����ز�����Ŀ��ή������ҵ����Ŀ��Ϊ��ɢ����ҵ������Ӳ����Ӧ���뱥�ͣ�����ϵͳ������ҵ��������Ż���

��a&s plus���з��֣���2021����ȣ�2022�����������Ŀ���ٻ�ů��������ͷǿ�����������ɼ�������Ŀ�г��������ȶ��������������г���������Ŀ�Ż����������������ȶ������Ӱ�죬�����г����������Ż�������һЩ��ģ��С���г����е���ҵ�����ž�����ѹ����

���ڴ��Ͱ���ϵͳ�����̶��ԣ�������Ҳ������ҵ��չ�������ڴ����ݡ��Ƽ��㡢�˹����ܡ����������������������£�ͨ��������ƽ̨�����ƣ����û����ֻ�ת�����ҵ�����֮��ķ����㣬����������Դ�����Ϻ��������Դ��ʵ�ַ���IJ��컯������µķ�չ������

������С�Ͱ���ϵͳ�����̶��ԣ����ڿͻ���Դ��������С�Ϳͻ�Ⱥ�壬�ܾ��û���Ӱ�죬�����͵Ŀͻ���ȫ������Ŀ��Ͷ����ַŻ����������ƣ�ͬʱ�Ѿ�������Ŀ�ؿ�����Ҳ��������Ϊ��Ѱ���µķ�չ��·�����ټ�����Ҳ��ʼ���ǻ����Ρ��ǻ���ҵ���ǻ�ˮ������С����Ŀ�з�����Ѱ�Ҵ�ͳ����֮������̻���

�����ĽǶȿ�����a&s plusͳ��������ʾ��2017-2022���й�����ϵͳ�����г��Ĺ�ģ�ֱ�Ϊ3158.00��Ԫ��3631.70��Ԫ��4067.51��Ԫ��4474.26��Ԫ��4742.71��Ԫ��5169.55��Ԫ�������������ʸ�����13%��15%��12%��10%��11%��9%��

a&s plusͨ���߷����ʾ�����ʽ������ҵ���û��������ܰ�������ѵ���Ҫԭ��ǰ���ֱ���Ӧ��Ч�����ﵽԤ��Ч������������Ȳ��㡢��ҵ��Ƭ�����أ�����Щԭ���в��ѿ�����Ŀǰ���ܰ����������Ȼ���ڳ����Σ�Ӧ��Ч����Ӱ���û�ѡ�����ܰ�����Ʒ���߽�������ĵ�һҪ�ء�

����֮�⣬�ڵ����г��̴�����Ҳ��ӳ��Ŀǰ����Ӧ������д��ڵ����⣺

һ��Ŀǰ�˹������ڰ�����ҵ������Ȼ�ϵͣ���Ҫ��������ͷ���ܶ���Ƶ��Ϣ����ȫ�����ܷ���֮ʱ���˹������ڰ�����ҵ�ļ�ֵ���������Գ�����Ŀǰ����״��������С�����㷨���С���ֵ�������ѣ�

���ǹ�����ҵAI�豸�ij������Ѿ�ռ�����Ʒ��������70%���ң�����������֮�������칫¥��ȶԵ����ڱ����ǻ۷��߲�Ʒ�������ǿ�ң��������ڶ���ҵ�Ĺ�ע��Ҳ����������Ʒͬ�ʻ������������β�������

�������ݵ���Լ�ԣ� AI�����������ѵ�������㷨����˻�ø�������������صĹؼ�����һЩ��ͳ����֮��ij�����ȱ��ͳһ�����������������ݣ����´���Ӧ�ý��Ȼ�����

�������Ź�������ʶ��淶�Լ����ݰ�ȫ���ȳ�̨����˽�밲ȫ����Ҳ�������ܰ�����ص���Ҫ���⡣�����ֳ��н���Ϊ�����������ֻ��̶ȵ���ߣ���ȫ��սҲ��Խ����Ը��Ӷ�����Ӧ�ó���������������ʲ������Ӵ�����߽�Ҳ���Ա����塣

a&s plus��Ϊ��Ҫ�ӿ�����Ӧ������ٶȣ�����Ҫ��������ҵ�����Ƭ�����⣬����Ϊ�û������С�Ӧ�����Ʒ��ɢ��ȱ�������Ľ��裬���³�������״����

�����dz�����Ƭ�����أ��ڲ�Ʒ����Ŀ�Ĺ����У��û���Ϊ���ܻ����ܽ��һ�����⣬��ʵ�����˹����ܲ��������ܡ��ںܶ���Ƭ���������ʵ��ҪͶ�����������������ȥ���������������;

����Dz�Ʒ������������Ƭ�����⡣��ǰ�����������DZ�Ե���㻹���Ƽ��㣬ʵ���϶����ڽ����״�����⣬��������Ƭ��̫���أ��ڸ����ڵ��ϲ������ܻ���������ת��AIӦ����һ���ܸ��ӵĹ��̡�Ҳ����Ϊ��ˣ���ǰҵ�ڳ����ձ鶼�Ƚ��ڴ�AI��Ŀ�����ľ��쵽���������轫��һ���̶Ȼ�����Ƭ����ʹ�㣬����Ŀ�Ľ�����ø�����ִ��;

������㷨��Ƭ�����⣬�����㷨�ij�������ʵ���˴��ģ����Ӧ�õ���أ����㷨������������ֹ���Ĺ��̣���³����ڽ������ݹ滮�����ӻ��ɼ����ʹ������ں�ʱ�����˲������⣬���ĿǰҲֻ��ͨ�������ĵ������㷨���ȶ����Ի��⡣�ܶ���֮�����ⳡ����Ƭ��ʹ�㣬��������ijһ�೧�̱��ܶ��Խ���ģ���Ҫ��ҵ���϶�����ڹ�ͬ���롣

�ۺ�������Ŀǰ���ѵ����漰���⼸����Ҫ���ڣ�

(1)һ����Ҫ�������������ݣ�������Ҫ����ʦ�����������㷨��������Ҫ���ģ��ѵ��ϵͳ�����㷨��ѵ��������ǰ��˵IJ�Ʒ���������㷨��������Ҫһ��ƽ̨�����Խ����ܹ��ܺ���ҵ������;

(2)��ģ������Ӧ�ò���ɱ��ߡ������Ʒ����������ʾ����PK�Ľζ������������Ļ����У�������ʵ�ʵĻ����У��û���ᷢ�ֽϴ�IJ��졣��Ծ�ɱ���Ͷ�룬ȴ�ò���Ԥ�ڵ�Ч��������Ӧ�õ�Ч��������ԯ���ޣ����ڶ��û�����ȴ��;

��3)��ȫ���⡣����ҵ�������ܻ�֮��һ�����˹����ܿ���ʵ���������Ԥ������֪ʶ���ܹ������������Զ������У����־��߷�ʽ���������������Ԥ�ϵĽ������һ������Ƶ�����ݶ������߶�Ũ������ֵԶ����ǰ�������Ǹ�����˽���⣬���±������Ļ��ʱ�ø��ߣ�������Ӱ��Ҳ����

���Ҫ���������ؼ����������⣬����ͻ���������㷨��Ӧ�á��ɱ������أ�����Ŀǰ�д���Ĵ����⣺

һ���й������г��Ķ��ں�����Ƶͼ�������AIӦ�ø���ϴ�Ŀǰ��Ӧ����Ȼ���ڳ����Σ�Խ����չ��������Խ��Խ��Ԫ��Ӧ�û�Խ��Խ���ӣ�����AI���������ԣ���ҵ�����ó����Ե�����������

���ǰ�����Ŀ�Ǽ���ҵ��������ģʽ���ʱ�������Ϊһ��ĸ���ϵͳ���漰ǰ�˲ɼ����洢�����䡢������Ӧ�õȶ����ҵ���������¸��ܹ����У� AI���������˲ɼ��ȵ������ڣ�����Ч�����нϴ�������ռ䣻

������Ϊ��ͳ����ҵ��������ҵ�������ɱ���Ҳ�ǰ�����ҵ��ǰ��һ����ʵ���⣬�ɰ���ǧ�˵Ķ��飬���Ͼ��Ӫ�����з��ɱ�����Ҫһֱ��ҧ��ͳ������ͷ������ֱӦ�ñ��Խ��Խ���ѣ�

���������������̫�࣬�����γ����ݱջ���ֱ�ӵ������µİ�����Ŀ����⸺�����������Ŵ�ͳ�������̵�������� AI��ҵ��˾���㷨�� ICT���̵ķ��������ҵ�������˾��������������ҵģʽ���γ����ݱջ���Ҳ����ҵ���ٵĴ����⡣

��������������ͼ���ز���Դ��a&s,���Ľ��������߸��˹۵㣬��վ�����κα�֤�ͳ�ŵ�������κ����ʣ����뱾�������ṩ����̼���ϵ�����漰����Ȩ������ϵ���Ǽ�ʱɾ����

������Ѷ����

- LEDһ������й��г���Ӧ�ó�������

- �߽���ҵ������Eϵ����������ͶӰ�ǣ������ƺͶ�

- ������ʼ���Ϻ�Ϊɶ������

- ��ͼ���� | 2024�꣬���¾֣�ϲ�������ݣ������

- ��ҵΨһ�������ձ������Ų�4������Ƶ������

- ����ʽ���鼯����ѧ�ǻ�У���ೡ����ѧ���ѿ�

- ��˴�� | ��������������Ŀ�ļ���˼��

- ��������й�ƽ�У����������á�����ũ��ѧУ��

- ǿӦ�á���ת�ͣ���ȡ�������ɹš�������+������

- ������AOPEN һ��������Ȼ�����ȶ����г���

- ���ᷢ��REA-C1000�°�̼�Ver 5.0����֧��PTZ��

- 2023������ҵ���¼ǣ���ȡ�������飬���ո����

- �����̵㣺2023��������ҵʮ��ؼ���

- ����������ҵ|����LCD����Ӧ����ij�������繫˾

- �ذ��α��Ƽ���2024�й����Բ�ҵ��������չ

- 2023�����г��عˣ����ٷŻ�����ս����

- �߽���ҵ������Eϵ����������ͶӰ�ǣ�������

- ������ʼ���Ϻ�Ϊɶ������

- ���ᷢ��REA-C1000�°�̼�Ver 5.0����֧��

- 2023������ҵ���¼ǣ���ȡ�������飬���ո

- �����̵㣺2023��������ҵʮ��ؼ���

- �г�����������й�רҵ�����г���ֵԤ��20

- �������3LCD�����ϵ�������ɫ���ƣ���

- �Ϳ�Residential�߶˼�ͥӰԺͶӰ����������

- 2023�����г��عˣ����ٷŻ�����ս����

- �߽���ҵ������Eϵ����������ͶӰ�ǣ�������

- ������AOPEN һ��������Ȼ�����ȶ�����

- ���ᷢ��REA-C1000�°�̼�Ver 5.0����֧��

- �������3LCD�����ϵ�������ɫ���ƣ���

- �Ϳ�Residential�߶˼�ͥӰԺͶӰ����������

- �Ϳ�Я���廪��ѧ������������ʵ��������̬

- �㽭ҽѧ�ƽ������뺣�����Ӵ��ս�Ժ���

- ��֮�١��Ƴ��١���ԫ��������ʽ���顱չ��

- ��������վ�ۺ���Ŧ����Ļ�Կ�ϵͳͶ��

����3��չ��չʾ��ҵ��Ʒ")

- ר�⣺2023������ҵ�߷���̳�߽��ȸ������

- ��81���й�����װ��չʾ��ר��

- ���쿪��������δ���������� InfoComm Chin

- 2022������ҵ�߷���̳ ����ĻͶӰ��ҵ���ȸ

- 2022�й�����Mini/Micro-LED��ҵ��������

- ������ȫԤ�桢�λ�ָ��������2022�㶫ʡ��

- ���鳣̬�� ������ҵ�����ȦͻΧ����������

- ר�⣺2022��������ҵ�´��ܲô����

- ר�⣺2021������ҵ�߷���̳

- 2021 SIAV�Ϻ����ʸ�HiFi��ʾ��չ��_����

�ٷ���

�ٷ���