消费市场

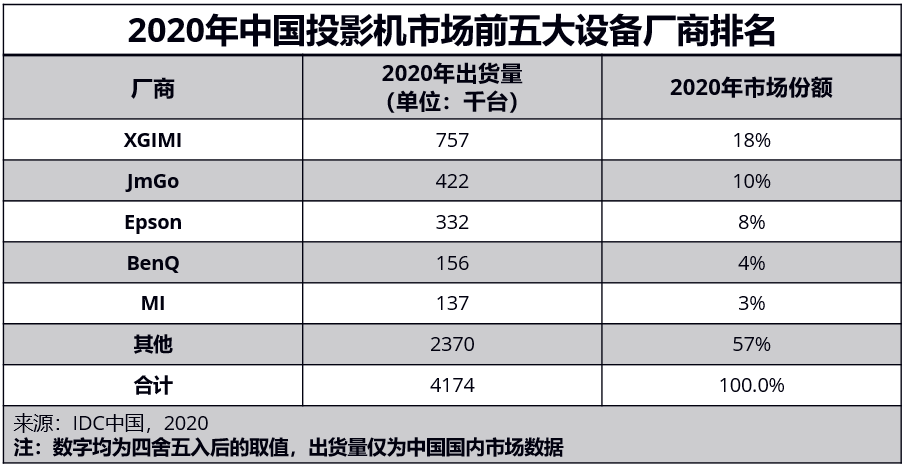

2020年家用投影机出货量300万台,同比增长7.5%。LED光源产品占据消费市场份额超88%,灯泡产品占比5%,激光光源7%。品牌方面竞争十分激烈,极米、坚果、小米、当贝和海信位列前五。极米业绩突出,整体投影机市场(包含消费和商用市场)出货量市场份额突破18%,同比增加将近4个百分点,与销售额同时斩获年度冠军,这是国内品牌在销售额上超越国际品牌的首次登顶。

LED光源产品市场三甲被极米、坚果、小米摘得,极米市场份额达到27%,当贝和长虹带动第二阵营增长,前五大厂商合计占据51%市场份额。Epson在灯泡家用机市场份额达到42%创新高,与BenQ和Optoma占据前三强。三大光源产品中,家用激光产品同比增长最快,海信、峰米、长虹、小米和极米夺得前五,合并占比达到86%。同时消费市场品牌聚合度提升,小品牌受疫情冲击明显,同比市场份额萎缩7个百分点。

极米成功IPO,致力于产品研发和完善产业链。宜宾三江工业园区投入使用扩展产能,国内市场加强品牌建设,同时大力拓展海外市场。2020年极米海外市场销量实现大幅增长,已经独立于国内市场,成为极米业绩增长的重要引擎,相信2021年业绩可期。Epson积极应对消费市场挑战,发布众多新品且不断完善UI和智能属性,寻求自身突破。峰米凭借自身雄厚研发背景和专利储备在激光品类异军突起,仅用两年斩获国内市场亚军且进军海外市场。长虹持续投入在激光和LED双产品线研发,凭借优异性价比受到市场认可。当贝则吸收国内软硬件优势人才发力消费投影机市场进军前五。

商用市场

2020年商用投影机出货量117万台,同比下降36%。商用市场跌幅放大的根本原因在于:第一,新冠疫情在中国和海外对需求端和供应端的负面影响从宏观大ICT市场、企业级硬件终端市场到显示终端品类到投影机市场的逐级传递显现。第二,商用显示市场内部的品类争夺战越发激烈,IWB大屏智能交互触控面板在教育和商务,会议市场蚕食投影机存量和增量主要市场。同时投影机高毛利来源的工程机高端市场同样面临价格不断下探的商用高端单屏和拼接多屏以及其他新技术层面的综合竞争。

纵观2020年投影机七大行业市场,政教市场同比萎缩超过40%,商务市场下降32%,工程机则也下跌了29%之多。

产品端三大光源中激光跌幅最小但仍旧超过15%,LED和灯泡机跌幅则均大于35%。品牌方面,Epson,BenQ,松下,NEC和SONY位列商用市场前五。2020年度商用激光机取代灯泡机步伐加快,激光产品占比已经超过16%。Epson,鸿合,Optoma,Maxell,SONY领跑这一市场。同时海信和长虹在突破家用市场的前提下纷纷加强商用激光应用场景的营销取得进展。

2021投影机市场反击战

2020年史无前例的新冠疫情席卷全球且延续至2021年,其负面冲击对世界和中国在社会,经济,投资,宏观ICT市场及其诸多子市场影响深远。面对困境,2020年度中国投影机市场同比衰退低于10%且家用市场仍旧保持了增长实属不易。2021年相信投影圈内同仁都会坚定信心,可以打响捍卫中国投影机市场反击战。IDC对于中国投影机市场未来发展有如下观点和建议:

中国应对和管控疫情成效显著,中国经济将在2021年稳步复苏和迎来反弹。十四五规划为宏观ICT市场战略投资,产业升级指明方向,同时也为作为消费和企业级智能显示终端的投影机子市场提供了诸多市场机会。中国投影机市场体量连续三年创出新高已经超过全球销量45%。无论崛起之国内品牌还是国际品牌可谓赢中国者赢天下。

消费端,中国人均GDP已经突破1万美元,Z世代消费者对购买力贡献开始凸显。疫情迫使消费者生活方式和空间的改变激发了大屏智能显示设备的需求,投影机品类的知名度和触达率得以提升。面对十多倍于家用投影机体量的消费智能电视市场的衰退,我们相信消费投影机市场仍旧未来可期。尽管投影圈子针对出生于互联网时代,认同国内品牌,勇于接受新生事物的青年群体的新渠道,新营销方式层出不穷,但是我们也观察到他们的理性消费特征和对产品核心品质的高度关注。2021年消费品牌的聚合度将进一步提升,打造拥有最佳显示智能体验,质量过硬的明星爆款才是硬道理。同时我们也期待上游显示芯片研发的进一步突破,光源亮度的提升,消费端4K产品的普及,销量,配件特别是幕布与价格的平衡。无论LED,激光还是灯泡的何种焦距方案,显示品质,智能互联,可靠易用的突破和创新才能凸显投影机的差异化特征,在智能显示终端消费大屏化趋势中能打能赢。

商用投影机在教育和商务流量市场可能继续承压。核心厂商致力于显示终端本身亮度,色彩,能耗,互动,智能商务等性能参数及理念的升级和研发,产业链和圈子比较成熟和固定。教育超短焦和投影白板组合或者互动投影机,长焦商务机应对这些场景需求。而IWB产业链相对比较开放,触控显示面板,X86或者Arm算力,OS和APPs,智能连接集成一身构成符合应用场景的生态。加之大屏面板的价格持续跳水,百寸以下市场,IDC研究数据表明用户存在选择后者的倾向。工程投影机代表了投影品类最前沿的技术合集和最为细分场景的复杂解决方案。百寸以上市场,显示技术差异化比较明显,在像舞台表演,纱幕,沉浸式体验,球幕,拟真等诸多领域前景可期。2021年是商用激光投影机普及年,希望可以借助新光源的车道有更多突破和创新。

0

0