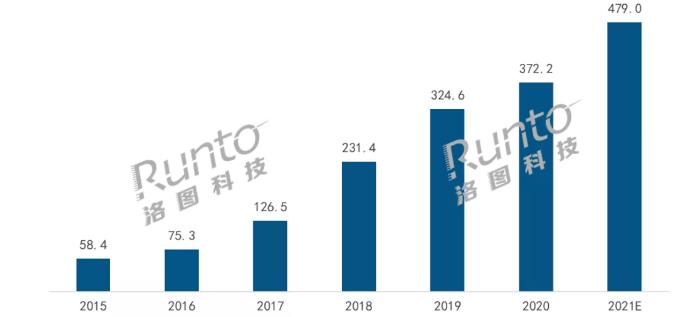

随着消费者对大屏体验需求的不断增加,以及消费者对投影产品认知的转变,中国智能投影市场在近几年迎来了快速增长。根据洛图科技(RUNTO)数据显示,2015年中国智能投影市场销量突破50万台,2017年首次突破100万台,2017到2019年每年增量近100万。洛图科技(RUNTO)预测,2021年中国智能投影市场销量有望达到479万台,同比增长29%,2015到2021年复合增长率高达52%。

2015-2021E 中国智能投影市场销量规模

数据来源:洛图科技(RUNTO),单位:万台

市场的快速发展离不开供应链的成熟。在智能投影产业的上游零部件中,光机占据了整机一半以上的材料成本,其由投影芯片、投影光源及镜头等部分组成。2021年,受投影芯片供应端的影响,投影技术的竞争格局正在发生变化。

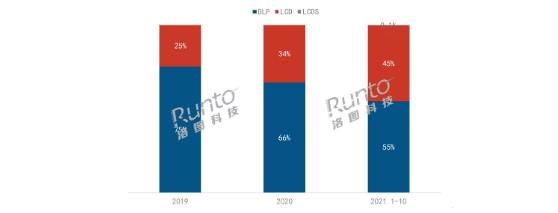

DLP占主导地位,但占比逐年降低

DLP技术是目前智能投影的主流显示方式,具有高对比度、高防尘性、高反应速度等优势,而且成本更低,能够在小体积下实现高亮度,给创新设计留下空间。此外,主导DLP技术的德州仪器(TI)已经推出了不种类型、不同尺寸,能满足不同场景的投影芯片,布局相当完善。

2021年,DLP芯片面临着严重的供应紧张难题。一方面,突发的COVID-19疫情和紧张的国际贸易关系导致缺芯在全球范围、全行业发生,波及到智能投影行业;另一方面则在于智能投影的芯片资源高度集中。德州仪器的业务分为三大版块:模拟产品、嵌入式处理业务和其他业务。2021年第三季度,DLP芯片所在的其他业务占比仅为7.7%。这也就意味着缺货周期时在芯片供应的优先级上,智能投影并不会处于较高的位置。

由于芯片缺货的问题,DLP技术份额不断下降。根据洛图科技(RUNTO)线上数据显示,2020年,智能投影市场DLP技术份额占比超65%;而2021年1-10月,份额降至了55%。

LCD成长迅速,份额接近五成

LCD主要包括1LCD和3LCD两种技术方案。1LCD技术门槛低,成本也较低,多用于低端市场,其在1000元以下价格段占比超95%;3LCD则属于较高阶的技术,具有图像色彩饱和度好,层次丰富,色彩分离好等优点,核心技术掌握在索尼和爱普生手中,多应用于中高端市场。

根据洛图科技(RUNTO)线上数据显示, 2021年1-10月,LCD市场份额达到45.4%,其中,1LCD销量占比为44.5%,较去年同期上涨8.5个百分点;3LCD销量占比为0.9%,较去年同期上涨0.3个百分点。

LCD的快速增长主要得益于DLP芯片的短缺,使其获得了更多的发展空间。1LCD方面,参与者不断增多,数量从去年的93个增至115个,且以小明、宾狗、康佳、联想等为代表的有背景的新兴品牌和主流品牌开始进入。3LCD方面,技术主导者爱普生加大对家用产品的支持力度,在产品线上的布局上更加坚决和积极,今年联合腾讯视频推出三款智能家用新品,取得了不错的成绩。

另外值得关注的是,1LCD销量份额的增长高于3LCD,则是因为智能投影目前仍属于市场的初级阶段,尝鲜用户更倾向于购买价格较低的产品。

LCOS份额低,国产化迎来突破

LCOS技术具备大屏、高亮度、高分辨率、省电等诸多优势,但因制造工艺要求较高,良品率难以把控,目前实现商业化量产的主要有日本的索尼和JVC,以及美国的晶典。由于成本无法压缩,LCOS产品多用于高端市场,当前份额仅约0.1%。

2019-2021年10月 中国智能投影市场技术结构

数据来源:洛图科技(RUNTO)线上数据,单位:%

近两年,LCOS在国产化上不断进步。2019年,晨鑫科技旗下慧新辰点亮了首颗0.26英寸540P LCOS芯片;2020年,推出0.26英寸720P LCOS芯片;2021年第三季度,慧新辰开发的0.26英寸720P的LCOS投影光阀芯片,正式被光机引擎企业德利普和消费产品企业深圳昱为科技采用。至此,本土LCOS技术投影光阀芯片首次打通了芯片、光机、整机三大产业环节。

当前,中国智能投影市场正处于蓬勃发展的阶段,洛图科技(RUNTO)预测,未来五年中国市场的规模有望达到千万量级。投影芯片作为上游供应链中最重要的零部件,其供应物量对整体市场的未来规模发展起着关键性作用。同时,面对国内巨大的增量市场,关键部件国产化将成为中国智能投影产业的核心命题。

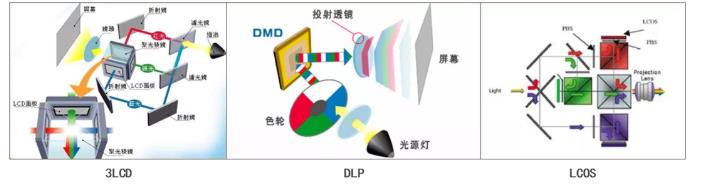

延伸阅读:DLP、LCD和LCOS

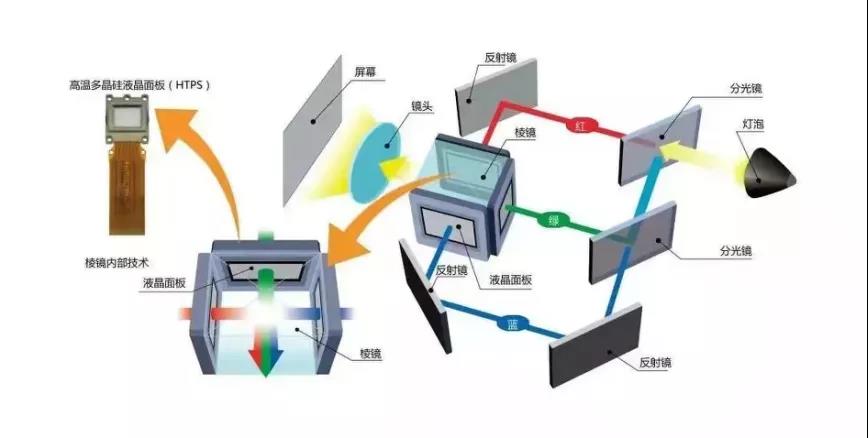

目前主流智能投影产品按照技术主要分为三类:DLP、LCD和LCOS。DLP即数字光处理技术,是以DMD数字微反射器作为光阀成像器件;LCD即液晶投影技术,是投影机利用液晶的光电效应,即液晶分子的排列在电场作用下发生变化,影响其液晶单元的透光率或反射率;LCOS即硅基液晶技术,是在硅片上利用半导体制程制作驱动面板。

国外投影产业起步较早,美日等显示强国深知关键材料、器件和装备的重要性,率先围绕投影光源、投影芯片、投影镜头等进行布局,并在部分关键材料和器件上实现了垄断。

0

0