10��19-20�գ����Ϻ�����չ������˾�����й�����������ҵЭ�ṫ����Ϣ��ʾ�ֻ����죬��ͼ�Ƽ���RUNTO�������ǿ�֧�ֵġ�2021���ڹ���������ʾ�봥�ؾ�Ӣ��ᡱ�����ڸ����չ�����ٿ���

BOE��TCL���ǹ�硢������ά��ŵ����Դ�ɷݡ�ͬ���ɷݡ���ά��硢����Ҽ���硢�������ӡ����ſƼ������ƴ��ǡ�ά������Ф�ز�����Ԫ̫�Ƽ������ĺ���ͨ��־��ΰҵ������硢���ʵȰ뵼����ʾ��ҵ�������κ�������ʾ�������ҵ�Լ��е���˾��ͼ�Ƽ���RUNTO��Χ�ƿ��۵����������ա�������ʾ��������ʾ�������������������ó�����ʾ���Ŵ���ҵ������ͶӰ����ҵ���Ż��⣬��������������������ۡ�

�й�����������ҵЭ�ḱ���鳤��������Ϊ��ᷢ���ˡ��й���ʾ�Ƽ���ҵ��ʮ���ؼ����ơ����ݽ���ȫƪ�����漰����塢оƬ����ʾ������Ӳ���ն˵Ȳ�ҵ�����ά�ȣ�����������˵�ǰ�й���ʾ�Ƽ���ҵ��չ��ʮ���ؼ����ơ����Сʱ�ķ����У��������鳤�����ݵ䡢�۵���������������������Dz��־������ݵIJɼ���

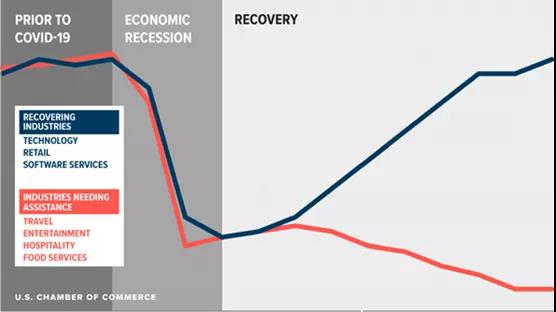

���羭�����ھ�����K���ա��������У�ʱ���Ҵ�

2021�꣬COVID-19�����������ӣ��������ϴֹ��ҺͲ�ҵ���ھ�����K���ա������ﲿ���������������õĸ�ԣ�����˹��ң��Լ�������ҵ��Ƽ���ҵ���³���������ãȻ��֪�����Ƿ����������Լ�С����ҵ�������Բ�ҵ����K���ա��������Ƿֻ�����һ�ֻ�������Ԥ����δ�������������ֻ����ֵ�ԭ��Σ��Ӧ�Եı仯�йء����ԣ����Ӧ��Σ������ͻ��ì�ܣ����������ʮ������ʱ�������⡣

����һ���й���ȫ����ʾ��Ӧ��������

2020�꣬�й���½������ȫ����һ�����������LCD��塣���ǵ���ҵ���弰DZ�����Ӳ������ᣬδ����½��������ǧ����Ԫ��ߴ�����г��Ķ���Ȩ��ͬʱ����2020�꣬�й���½���ֻ�����Ը���ͻ��70%��TV����Ը���ͻ��80%������ʾ�ն˷��棬�й���ȫ���������ѵ����������ء�2020�꣬�ҹ����ѵ��Ӻͼҵ��ܲ�ֵ��6�����Ԫ��ռ������Ϣ����ҵ����40%������Լ4000������ռ�����Ʒ����30%�����ҹ�������Ϣ����ҵ������ҵ����Ҫ����

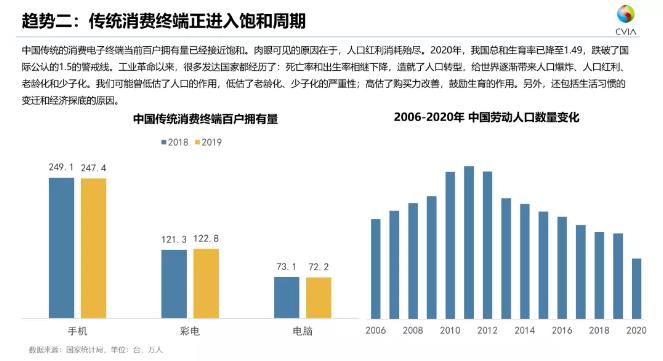

���ƶ�����ͳ�����ն������뱥������

ȫ�����ѵ��Ӳ�ҵ�����ѳ���1.5������Ԫ��ģ,�����������ڷŻ����й���ͳ�����ѵ����ն˵�ǰ�ٻ�ӵ�����Ѿ��ӽ����͡��˿ں����������Ĵ�����2020�꣬�ҹ��������ѽ���1.49�������˹��ʹ��ϵ�1.5�ľ����ߡ����⣬���͵�ԭ��������ϰ�ߵı�Ǩ�Ͳ������߳��о���̽�ס������½���

�����������ľ�������ʼ��ϻ���Ʒ�Ƹ����ƽ��

�й���ͳӲ���г���ģ�ڴ��������㡱�����롰������֮��Ʒ�Ƽ�ľ�����Խ��Խֱ�ӡ���ҵ���ٻ����г��ġ�ˮ�����֮�������������ʤ��̭�ľ�������ȥ�ľ����������һ���DzƸ����������ǰ�������ȥ�ĺ��ľ������ڽ��첻һ�����γ���ҵ�Ļ��Ǻӡ�����Ʒ��������ӡ��ֻ���LCDͶӰ������ƽ�������������ϴ����ƽ��ľ��档

�����ģ���Ʒ��������B�˿�ʼ����

��C��������ʱ��չƿ����ʱ��B���������𣬲�Ʒ��������ʼ�����ҵ�������ʾ��Ʒ�����ۡ�����������������ͨ��ҽ�Ƶȳ���������ںϣ�����˵�����ʾ��ҵ���µ������г����й���������ʾ�г���2014����ʼ���뷢չ�Ŀ쳵�����긴����������24%��2020�꣬�������۶��������1800������ң���Խ���Ѽ��ĵ���Ʒ�ࡣ

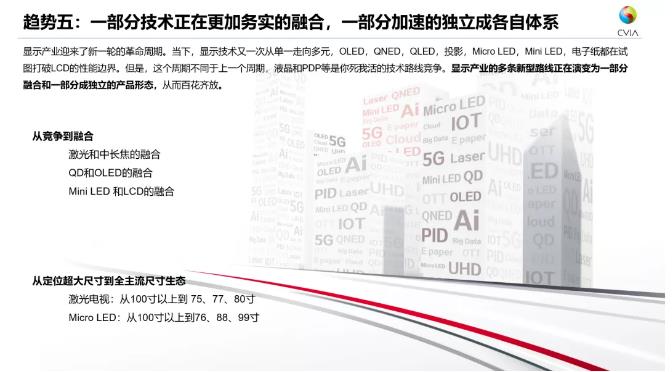

�����壺һ�����������ڸ�����ʵ���ںϣ�һ���ּ��ٵĶ����ɸ�����ϵ

��ͬ����һ�����ڣ�������ʾ��ҵ�Ķ���������������������һ��·�߾��������Dz������������ںϣ�������������Ϊ�����IJ�Ʒ�߲��ұ˴˶�������档ͶӰ��̬�еļ�����г���������LED��Դ�ͳ��̽��������Լ�Mini LED��LCD���ڸ�����ʵ���ںϣ��Ӷ����Ʒ�ߵ��м䲿�֡���һ���棬������ӡ�MicroLED�ȿ�ʼ�ӵ���֮���ij���ߴ綨λ�������쵽80�硢75���������Χ����Ϊ��LCD��OLED�Ȳ��ж����IJ�Ʒ�ߣ����ְٻ���š�

���������������Dz�ȷ����δ������ȷ���ķ���

ȫ�����Ѽ��г���4K������������ͳ�ε�����������ռ�Ƚ���2020���57%������2025���69%��8K���������Ѽ��г���ȻС�ڵ�ԭ�����ڼ۸�ĿԴ�ѷ����������ü��г����й����Ų��������������ͨ�����ٳ�ǧ�����ij�������Ƶ�ƻ����ƶ�8K��ȫ������ء�

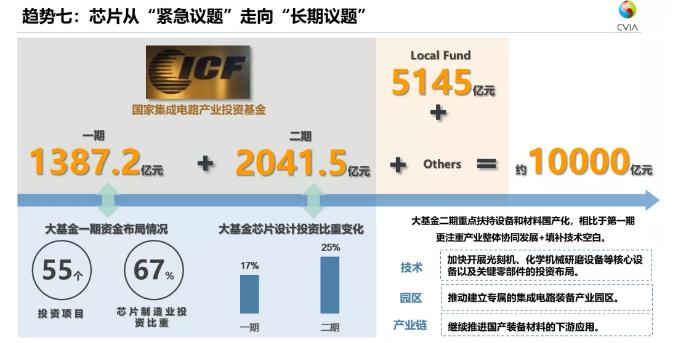

�����ߣ�оƬ�ӡ��������⡱���������⡱

�����꣬�й�����ʾ����Լ�Ӳ���ն�������оƬ�ġ������ӡ����ѡ������г���Ӧ����������оƬ���⽫����2022���л�û��⣬���Ի�ӡ��������⡱ת�������⡱��2025�꣬��ҵ��Ŀ�����й��뵼���Ը���Ҫ�ﵽ70%�����ݲ��㣬Ҫ�ﵽĿ�꼴��ζ�Ž�ʱ�Ĺ�Ӧ��Ҫ�ﵽ2020���10�������ض���Զ��δ��5�꣬�������ӵ������г�����������ǿ�������ѵ��ӡ���ʾ��ҵ������Ĺ�Ӧ���ܽ���������ѹ��

���ưˣ��ӽ翪ʼ��������ʵ�����ߡ���ʵһ�塱

һ����̥����ʵ���硢������ʵ����ƽ�С���ʼ�����ߵ��������ڵ�������������¶������������ġ���ʵ���֡������������棺���ݲ�����ʵ���Ӿ�������ʵ�����粻����ʵ����Ԫ���桱���ܵ��ʱ�������������ͬʱ����ҵ��ʼץ�����֡�Metaverse��ƽ̨������VR/ARӲ����

���ƾţ��˻����Ÿ߶��ںϣ���������������������������������������һ

Э���֡�������������Ĺ۵㼴�ǣ�δ���ᴦ��һ���˻����Ÿ߶��ںϣ�������Эͬ��չ���½Ρ�����ָÿһ�������ߣ�����ָ�豸������ָ�������磬����ָ��Ϣ�ռ䡣Ҫʵ��������Ը������Ҫ�����Ļ�����ʩ���������������������������������������������ҡ�������һ����

����ʮ��̼�кͳ�һ��������

�й������Ϲ�����������ˡ�˫̼Ŀ�ꡱ��������̼�ŷ�������2030��ǰ�ﵽ��ֵ��Ŭ����ȡ2060��ǰʵ��̼�к͡��κι��ҡ���ҵ���ˣ������ܶ��������������й���ʾ��ҵ������һ�����������죬һ���DZ������ܡ����䱻���Ľ��ܣ��������������졣��������Ǽ����ڽ������Ŀɳ����Ծ�Ӫ����ֵ���й���ҵѧϰ��

���������鳤���ݽ�ĩβ�ر�ǿ���ˣ����Ͻ����й���ʾ�Ƽ���ҵ�ڶ�ؼ����Ƶġ�ʮ����������һ���ǡ�ʮ�����ơ�

��ʵ�ϣ���ҵ������Ԥ������Ƕȵķ�չ������ʾ�����ҵ����Ŭ���߳������Ե��������ɹ����̶��Ĵ��ǿ��������ת��Ϊ���г���������������Ӱ���С�������ڣ�������������С����Ϊ���ȷ���Ե���ҵ�����⣬�ڴ��غ���ʾ��ϵ�Ӳ���ն��ϣ�δ�����п��ܸ���Χ�ij���to B��to C���ںϡ�

0

0