1月26日,成都极米科技股份有限公司(下称“极米科技)科创板上市注册申请终获证监会通过,经历过市场对其股权分散、采购异象、专利纠纷、科创属性不足、虚假宣传等诸多质疑后,这家被称为“网红组装厂”的“问题”公司,总算盼来了上市的曙光,而就在不久前,极米科技刚刚因为信息披露违规遭证监会警示,IPO之路可谓“命途多舛”。

研发投入远逊同行科创属性不足

公开资料显示,极米科技成立于2013年,主要产品及服务包括智能投影产品、投影相关配件及互联网增值服务。其中,智能投影产品主要包括智能微投系列、激光电视系列和创新产品系列。

“硬科技”属性是企业登陆科创板的前提,但从极米科技目前的情况来看似乎并不符合这一条件。招股书中,极米科技屡屡提及“研发”。但在2017年至2020年上半年,极米科技研发投入分别为3305.08万元、6300.17万元、8106.09万元和5164.57万元,占营收的比重分别为3.31%、3.8%、3.83%和4.52%,未满足“研发费用率不低于营收5%”的这一科创属性常规指标要求。这也是极米科技科创板IPO路上备受质疑的所在。

(资料来源:极米科技招股书)

从用途来看,极米科技原本就远低于行业平均的研发费用主要用于提高产品性能、加强产品环境感知和画质设计,以及提高用户体验等,而对于核心竞争力的芯片研发、光源技术,极米科技涉猎甚少。据了解,极米科技的核心光源技术――光机仍超过九成来自于采购。招股书显示,2017年至2019年,其光机对外采购率分别为100%、100%、92.07%。

据悉,极米科技的投影设备核心器材均来自于美国德州仪器(TI)公司,自身更多扮演的是器件组装、产品营销的角色,也因此被媒体质疑为披着“科技”外衣的“网红组装厂”。

(资料来源:极米科技招股书)

从毛利率来看,极米科技2017-2019年分别为19.13%、18.04%、23.32%,同期净利率分别为1.45%、0.57%、4.41%。虽有所提升,但由于核心技术对外依赖严重,未来,毛利率增长的天花板并不高。

目前海信、当贝、坚果等企业都在加码投影仪的研发和销售,随着越来越多的新玩家入场,价格战或在所难免,在此背景下,没有核心技术等同于没有主动权。在此背景下,极米科技未来成长性有待商榷。

营收单一负债率攀升业绩持续性存疑

从招股书来看,2017至2019年,极米科技的收入以智能投影产品的整机销售为主,占各期主营业务收入比例分别为 94.58%、94.29%和94.17%。

按产品系列分类来看,整机销售收入中,以智能微投系列销售收入为主,2017至2019年分别占整机销售收入的95.32%、86.31%和88.22%。激光电视和创新产品的销售收入占比较小。

(资料来源:极米科技招股书)

此外,随着营收规模扩大,极米科技的资产负债率也持续攀升。数据显示,公司2017年至2020年上半年的资产负债率分别为38.62%、48.51%、58.19%和68.67%。

向同业公司购买专利权技术短板凸显

值得关注的是,极米科技还曾因与光峰科技、峰米科技的知识产权纠纷事宜,受到过小米有品平台作出的产品下架的临时措施。此前,光峰科技(688007.SH)曾于2020年6月公告称,因极米科技侵犯其专利权将后者诉至法院。

同年7月20日,光峰科技发布公告称,其针对极米科技所持有的包括“多投影屏幕拼接方法及装置”等在内的16项发明专利向国家知识产权局提出了无效宣告请求,已收到16份《无效宣告请求提交回执》。

据了解,这也是极米科技在科创板IPO招股书中所列的全部发明专利。最终,双方以达成合作的方式和解。按照和解方案,极米科技在这场专利权之战中落得下风。

2020年9月2日,光峰科技发布公告称,其与极米科技签订专利许可及战略合作协议,同意授权极米科技实施指定专利,极米科技需分五年时间支付专利使用费2500万元。

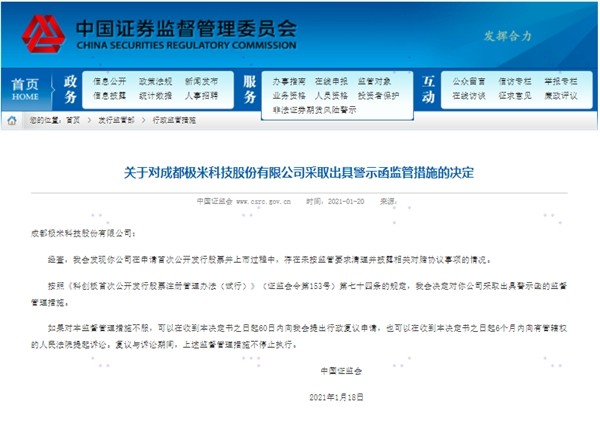

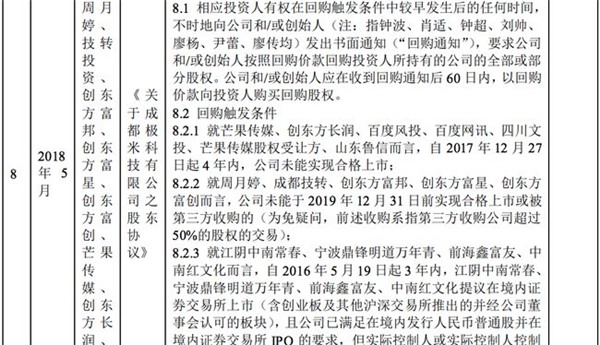

因信息披露违规未上市收证监会警示函

1月20日,极米科技还在IPO前收到证监会的警示函。由于在申请首次公开发行股票并上市过程中,存在未按监管要求清理并披露相关对赌协议事项的情况,证监会决定对极米科技采取出具警示函的监督管理措施。

而根据极米科技披露的问询回复,其曾在过往签署过8条对赌协议,包括在投资工商登记完成日起3年内,投资方提议其在境内上市等。2015年,在与芒果传媒的对赌协议中,还明确了IPO的时间点包括2020年末前、2022年末前。

2018年5月,极米科技签订了新的《股东协议》。其中,在与芒果传媒、创东方长润、百度风投、百度网讯等的对赌协议中,其自2017年12月27日起4年内未能实现合格上市,相应投资人有权要求钟波等人回购股权。

上市在即成长性待考

此次IPO注册获通过后,若再无波澜,极米科技即将进入到路演询价阶段。由主承销商中金公司根据其基本情况、竞争力、未来成长性、财务数据,根据可比公司制作估值模型,确定此次发行价格区间。然后,召开路演推介会,根据线下申购机构的反馈,不断披露信息以及对发行价格区间进行反复修改,最终确定发行价格区间。

根据证券业协会备案的网下投资者目录,科创板公司合格的询价对象有114家证券公司、152家基金公司、57家保险公司、42家信托、43家财务公司、72家QFII、3698家其它机构投资者。

但是,可能会出现一个意外的情形就是,只有认为发行人可以达到市值标准的询价对象才会报价,认为发行人根本就达不到市值标准的询价对象根本就不会报价。

还未上市就收到证监会警示函,且发行过程中被曝存在多个问题,对于极其重视投资标的质量的机构投资者而言,这些因素或许都会影响到他们的最终决策,可以预判的是,极米科技此次询价过程,可能并不会一帆风顺。

而从目前的大环境来看,运行近两年,科创板已经显现出“美股化”、“港股化”的特点,估值分化已成为确定性趋势。兴业证券研究表示,由于交易者结构相对优化、上市和退市改革后资本市场“活水”更顺畅、优胜劣汰更快,实际上,科创板目前不但已经出现上市首日即破发的企业,后续退市股或也将成为常态。

业内人士认为,对于严重缺乏核心竞争力和成长性的极米科技而言,上市是把双刃剑,成功上市或能博得更多市场关注,同时拓展融资渠道,但若仍然延续目前的商业模式及运营逻辑,在讲究“硬科技”的科创板,上市,也可能成为其“一瞬间的辉煌”。

0

0