自2020年2月疫情爆发以来,全球经济遭受着巨大的冲击。作为最先从疫情中摆脱的国内市场,在2020年结束之时,零售行业已经重新展现出蓬勃的生命力。作为零售行业零售科技的垂直细分,智慧商显领域在复苏的过程中完成了极为重要的深度转型。它带来了“零售消费场景的优化”、“消费体验的升级”以及“消费形式的拓展”。

01实体零售受阻,场景优化破局

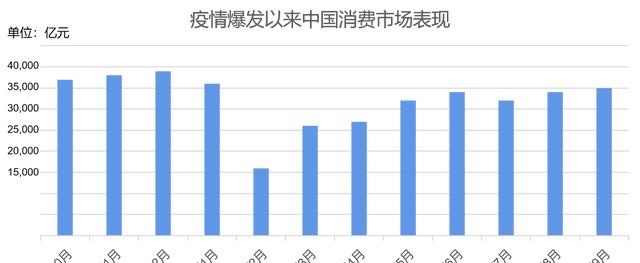

我们必须正视,这种2020年零售行业转型是被动的、无奈的。本该成为零售消费市场高峰的2020年2月春节档,因为疫情的爆发,国内从19年底接近40000亿人民币的市场规模,萎缩到不足16000亿元,唯有在重启的阶段“求新”“求变”才能让风雨飘摇的零售行业迅速稳固。

中国消费市场表现(数据来源:AVC奥维云网)

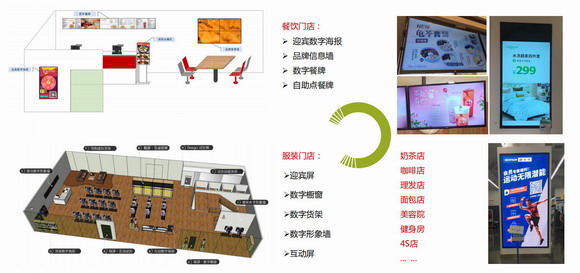

传统实体零售因为覆盖能力限制,转而拥抱线上消费模式;线上消费提升消费者场景体验,建立实体服务门店,融入实体零售概念。打通“线上”“线下”的固有模式,使用零售科技优化零售场景,是2020年疫情稳定后,零售行业打破僵局的突围之道:

知名连锁品牌Z女装2020年6月宣布计划关闭1000至1200家门店,转为线上销售,截至2020年10月31日线上销售额同比增长76%,成功扭亏为盈;

X东4月引入超万个线下门店,配送范围覆盖达100个城市,合作多家连锁实体商超,门店范围能够享受线上下单1小时送达服务;

无人餐厅、综合商超、连锁品牌商铺、连锁餐饮、连锁便利店、生鲜果蔬等零售场景,无一不在使用智能化的场景优化方案,打通线上线下。

场景优化之中,单屏、液晶拼接屏、电子白板、小间距LED、商用电视、广告机成为助推零售信息覆盖的重要手段,打破线下实体店铺场景的限制。这一点也与发达国家广告场景的发展趋势殊途同归:尽管疫情带来了巨大发展困境,但也以先破后立的方式,推进了国内零售商显场景搭建的进程。越来越多的客户认识到商用显示在零售场景中的价值。

杰和科技认为,2021年作为后疫情元年,零售产业上下线的界限会更加模糊,最终趋于融合。数字广告牌的应用将大大拓宽零售产业的影响范围,并且数字标牌和其他类似的广告投放模式,拥有比传统灯箱更优秀的表现力和承载能力。在这一点上,发达国家5%+的户外广告费用年复合增长速度,将是今后10年的期望。

位于纽约时代广场的户外广告屏(图源网络)

02消费体验升级,超速孵化的带货时代

2002非典疫情爆发,紧随其后的2003年正式开启了属于线上购物的黄金时代。前所未有的消费体验和飞速增长的经济形式,共同冲击着拥有13亿消费者的庞大市场,北上广的流行爆款在四五线城市同样出现。伴随着大数据概念和互联网+的出现,消费者的消费体验,从琳琅满目的自由挑选,升级为数据打造的定制天堂。

根据实时更新的百度指数可以看到,自2020年2月起“外卖”的百度综合指数达到了均值30%以上的增长;而“直播带货”的百度指数从2020年4月20日空降全网,瞬间形成了现象级的全新零售营销模式,“直播”从小众文化走进大众视野,第一次拥有了广泛的变现渠道。此外,众多诸如线上课堂、远程会议、智能试衣镜、线上个性化产品定制、无接触配送等新概念产品,都因为疫情的因素加速铺开速度,并迅速孵化出完善的产业链条。

疫情爆发后关键词的百度指数曲线(数据来源:百度指数)

在2020年,智能替代人工的进程因为消费方式的剧烈变化被动提速,涌现了一大批现阶段具备良好前景的新垂直细分。但众多新概念的发展尚待深挖,其可持续发展性在市场恢复理智后,需要全面考量。能够预见,今后较长一段时间,零售行业会将有一大部分企业将精力投入新概念产品的深化之中。对于优化消费体验的新概念零售产品,存在巨大的机遇和不确定性。适机进入市场,对市场容量理性预估,才能转化为发展优势。

03可量化的商显市场,未被满足的体验需求

2020年商显设备规模呈下滑趋势,受到疫情影响,相比19年789亿人民币的总体市场,萎缩加剧。虽然四季度情况有所好转,但全年市场仍不理想,粗略统计萎缩达到30%以上。

其中,单屏显示器逆流增长,受益于下半年中高端连锁餐饮和连锁服饰、汽车品牌复苏。在产品选择上,侧重直指品质体验,因此用户对价格做出了适当妥协。规格上,42寸及49寸的显示器占据了接近50%的份额,使用了OLED、IPS、广色域等技术的中高端单屏显示器带来的优质体验让消费者充分沉浸,且设计上相比商用电视更轻薄简约。

2017至2019年新扩张的中高端品牌店铺设计中,窄边距LCD拼接屏成为趋势,但在2020年受挫明显。用户与LCD屏厂的博弈告一段落,LCD拼接方案的利润空间逐年下滑,成本成为更加重要考量因素。55寸窄边距拼接成为最具性价比的方案选择,出货量占所有窄边距拼接屏的52%。一二线城市占据了大多数订单量,随着全国经济情况的趋稳缓增,相信在三四线城市完全复苏后的2021年,LCD拼接屏市场依然能够延续快速增长的整体态势。

广告机、商用智能电视、IWB以及LED产品也都在2020年遭受了冲击。但作为直播带货、远程会议和在线教育的最直接“受益者”,IWB在下半年,尤其第四季度展现出的惊人能量值得关注:远程协同、高效互动、数字化展示与“互联网+”的概念高度契合;重服务,轻设备的”SaaS”概念也在后疫情时代展现出其顶层设计的优越性和先进性。IWB的市场前景随着其应用领域的开枝散叶充满想象。

究其根本,突如其来的疫情按停了超速膨胀的消费主义。即使意识到全面复苏后可能存在的超发,消费者的消费行为依然展现出近几年来难得一见的理性。消费体验,环节优化,服务模式,商品价值……消费者比疫情之前更愿意消费,更愿意为“值得”的商品和服务消费。

简单的说,消费者不好骗了。

消费者对于消费的需求长期存在,从顺应全球化趋势开始的“进口最优”思维,到近5年“国货当自强”甚嚣尘上;消费者被市场教育的消费主义已近尾声,消费者的真实需求接过市场主导的指挥棒。进口还是是国货?广告还是口碑?评价还是感受?对消费者而言,只是筛选的标准之一,需求和体验才是后疫情时代消费的核心动力。

作为新常态的开端,2021年潜力巨大。中国拥有14亿消费人群的广泛市场,在全球动荡的2020年,成为最先摆脱影响的经济体。智慧商显产业的发展推力,即优化零售体验。可以想见,在北上广深一线城市全面复苏,拥抱智能零售概念之后,国内智慧商显市场将迎来一轮高峰。

0

0